昨日まで、筆者が企業型確定拠出年金に加入して運用していた2001年から2018年1月までのアセット・アロケーションを振り返ってきましたが、本日がこの連載の最終回です。

これまでの記事をまだ読まれていない方は、こちらを先にお読み頂ければと思います。

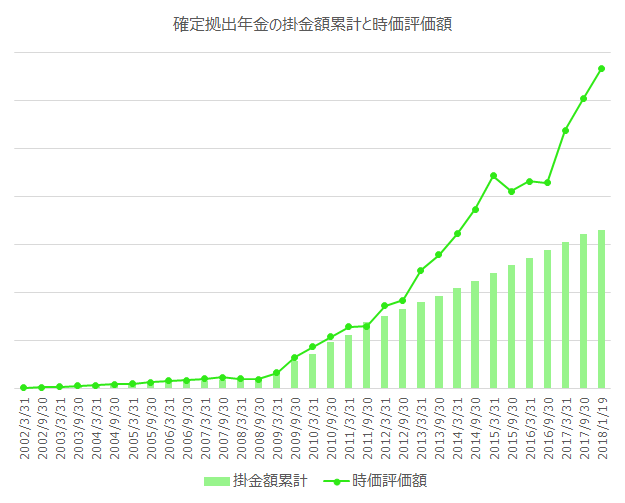

2001年から2018年1月までの掛金額累計と時価評価額の推移

本連載の1回目にお見せしたグラフですが、このグラフは筆者が2018年1月までの16年強にわたり企業型確定拠出年金で運用してきた記録です。

時価評価額が掛け金累計を上回っていれば、投資としてのリターンはプラスになっているわけですが、2012年以降は継続的にプラスの状態になっています。

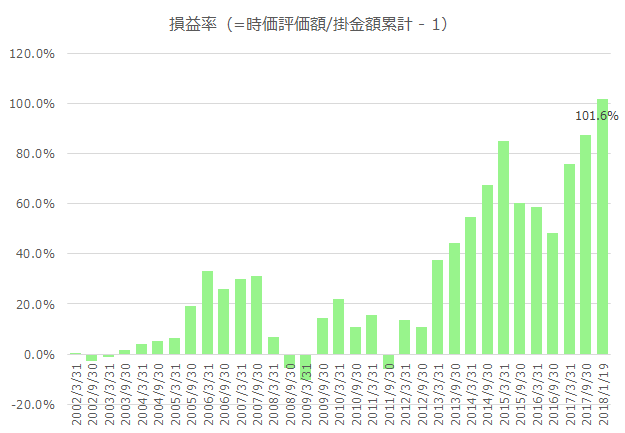

2001年から2018年1月までの損益率

次に、損益率です(注:利回りではありません)。

ここでは、

損益率 = 時価評価額 / 掛金額累計 – 1

として計算しています。

例えば、掛金額累計が50万円、時価評価額が60万円だった場合、

損益率 = 60万円 / 50万円 – 1 = 1.2 – 1 = 20%

といった具合です。

企業型確定拠出年金で積立投資を開始して4~5年くらいでそれなりのプラスになっていますが、その後、リーマン・ショックや米国債ショックなどのあたりでマイナスに突入しています。

しかし、ショックの影響はそれほど長くなく、いずれもほどなくプラスの領域まで回復しています。

このようなショックが起きた時にパニックになってしまって、それまで続けていた投資をやめてしまったり、株式を売却して現預金にしてしまったり、といった行動を取ってしまうとそれまでの努力が水の泡になります。

長期的には市場が再び回復してくることを信じて、何としても踏んばりましょう。

また、そもそもですが、投資に振り向けるお金は目先のライフイベント資金などとは別のお金で行うようにしましょう。

そして、積立投資を開始して10年程度経過した2012年以降では、ずっとプラスの領域になっており、損益率も50~100%程度とかなり大きな水準に達しています。

2018年1月までの振り返りとアセット・アロケーション

この間、世界の金融市場では、

- リーマン・ショック

- ギリシャ危機、米国債ショック

- チャイナ・ショック

- 英国のEU離脱ショック

- トランプ・ショック

など、大小様々な市場の混乱がありましたが、積立投資を継続していくと今回の例では長期的には損益がプラスになりました。

ここで重要なポイントは、投資対象が株式を中心としていたことだと考えています。

これまでずっとアセット・アロケーションを開示してきましたが、途中、いろいろ迷走しつつも、後半は株式中心もしくは株式のみのアセット・アロケーションに落ち着き、そのアセット・アロケーションを維持してきました。

では、なぜ株式中心のアセット・アロケーションにすると比較的大きなプラスのリターン(利回り)が期待できるのでしょうか。

金融市場がどんなに混乱してようと、人々は洋服を着続けるでしょうし、ご飯も食べるでしょうし、住宅に住み続けるでしょう。また、電車や自動車に乗って移動したり、インターネットを利用して様々なサービスを利用するでしょう。

このような商品・サービスの多くは株式会社によって提供されています。

そして、株式を発行している株式会社は、お客様に商品やサービスを提供することで売上を上げ、必要な費用を払った後、利益を残していくのです。

このあたりについては次の記事でご説明していますので、ぜひご覧頂ければと思います。

https://shisankeisei.jp/investment-for-building-wealth/economy-gross-domestic-product/

つまり、金融市場がどんなに混乱していようと、人々は生活を続けていくわけですから、消費活動が多少弱まることはあっても、ゼロになることはないでしょう。つまり、景気の好況・不況の波はありますが、すべての株式会社の売上がゼロになってしまう、ということは現実的には起こりません。

ということで、世界の株式に幅広く分散して投資しておけば、世界の株式会社が行う経済活動から生み出される平均的な利益を株主として享受することができるわけです。

例えば、金(ゴールド)への投資を考えてみましょう。

金の塊を購入したとして、10年、20年と見続けたとしても、金は1gたりとも増加しないでしょう。金それ自体は、何の付加価値も生み出しません。

もちろん市場で取引される金の価格自体は日々変動しているでしょうが、それは金という現物資産を欲しいという需要と、それを提供する供給によって価格が変動しているのみであり、長期的に投資したからと言って、リターンがプラスになっていくものではありません。

一方、株式への投資は、1年、また1年、、、と5年、10年、20年と継続していれば、その間に株式会社がビジネスをすることで利益を生み出し続けますので、投資信託を通じて株主になっていれば、その利益がリターンとして株主に還元されていくのです。

このような視点で考えると、確定拠出年金のような老後に向けた資金を準備するための投資においては、株式を中心としたアセット・アロケーションがよいと考えています。

確定拠出年金で運用を始めた頃の2002年3月時点では、

- 10% 野村MMF

- 20% フィデリティ・グローバル・エクイティ・オープンB

- 70% GS世界債券オープンB

というアセット・アロケーションでしたが、2014年9月以降2018年1月で企業型確定拠出年金を脱退するまでは

- 100% 野村DC外国株式インデックスファンド

という、先進国株式のみというアセット・アロケーションへ変化していました。

新入社員として社会人になった当時は、今ほど金融に関する知識を持っていませんでしたので、上記のようなアセット・アロケーションにしていましたが、もし企業型確定拠出年金を開始した当時に現在持っている金融知識を持っていたら、

- 先進国株式1本

もしくは、

- 先進国株式に日本株式、新興国株式を組み合わせた3本

のいずれかを選びます。

このあたりの話は、以下の記事にまとめていますので、詳しくはこちらをご覧頂ければと思います。

以上、ある一人の会社員が経験した16年強にわたる企業型確定拠出年金での運用記録でした。

企業型はもとより、個人型確定拠出年金(iDeCo)や、つみたてNISA、特定口座などでも、長期的に投資を行っていく場合のアセット・アロケーションの参考にして頂ければと思います。

よろしければ、次の記事もご覧頂ければと思います。

https://shisankeisei.jp/investment-for-building-wealth/asset-allocation/