本記事の関連動画(YouTube)です。

よろしければ、チャンネル登録、高評価、コメントお願い致します!

/////////////////////////////////

「公的年金は破綻するんですよね?」

「公的年金って破綻しないんですか?」

「公的年金が破綻するはずがない!」

などと、いろいろな声が聞こえてくる私たちの公的年金制度ですが、そもそもどんな仕組みになっているのか、みなさんご存知でしょうか?

今回は、改めて公的年金制度のお金の流れについて確認していきたいと思います。

日本の公的年金は賦課方式を基本に運営されています!

世界の国を見渡せば、公的年金制度はどこも「賦課方式」もしくは「積立方式」のどちらかで運営されています。

そして、社会保障制度の整備が進んでいる先進国ではほとんどの国で「賦課方式」が採用されており、日本の公的年金も「賦課方式」が採用されています。

ここでは、一般的にイメージされる、現役世代が保険料を支払って、高齢(原則は65歳)になったら受け取れる、というイメージで考えて頂ければと思います。

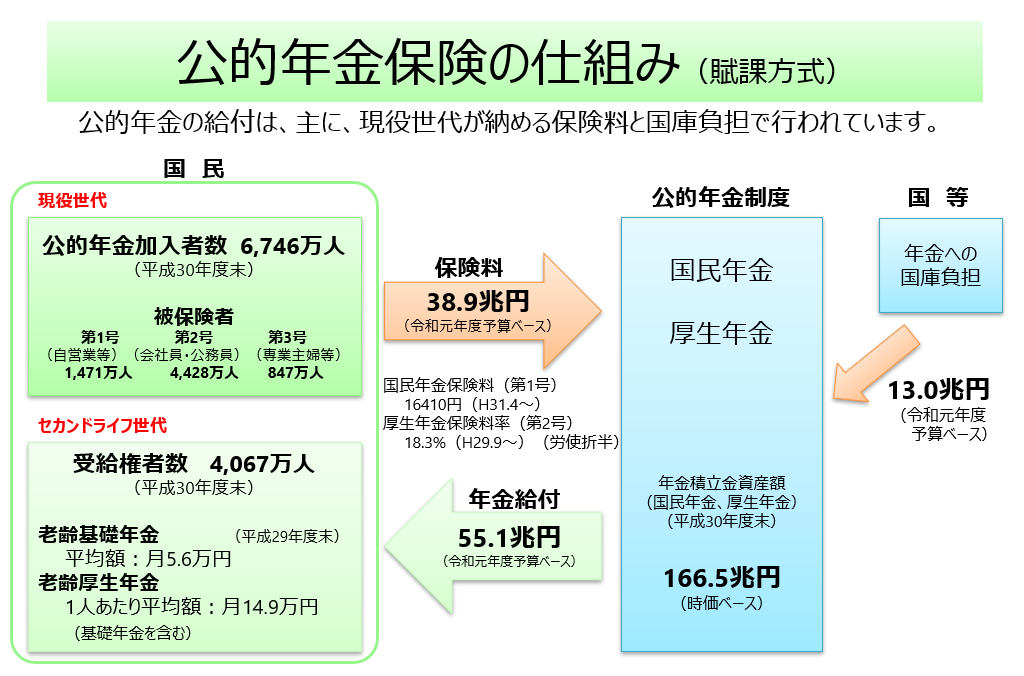

次の図をご覧ください。

まず、左側の緑色の部分が国民になっていますが、ここではセカンドライフ世代と書いてみましたが、下段部分が年金を受け取っている方たちで4,067万人います。

老齢基礎年金を受給している方は月に5.6万円、

老齢厚生年金を受給している方は月に14.9万円

を平均的に受給していることになります。その給付総額は年間55.1兆円(令和元年度予算ベース)となっています。

この55.1兆円を支払うためには、どこからかお金を持ってこないといけないわけですが、どこから持ってくるかと言うと、主には2つで、

- 1つは現役世代の方が支払う保険料

- 2つ目が税金として収められた国庫

ということになります。

まず保険料ですが、緑色部分の上段、現役世代として公的年金保険料を収めている人たちをご覧ください。被保険者(第1号、第2号、第3号)は6,746万人で、国民年金保険料、もしくは厚生年金保険料という形で、保険料を納付しています。その保険料の総額が年間で約38.9兆円ということになります。

そして、次に国庫ですが、右上あたりの青い四角のところ見ていただくと、年間13.0兆円とあります。

ここまでの収支を計算してみると、次のようになります。

公的年金の収支

= 公的年金の収入 - 公的年金支出

= (保険料 + 国庫負担) - 給付

= (38.9兆円 + 13.0兆円) - 55.1兆円

= -3.2兆円

つまり、単純に計算すると、3.2兆円ほど足りないことになるわけですが、この足りない部分については、公的年金には積立金というものがあり、足りない場合はそれを取崩していくことになっています。

その積立金の額は166.5兆円(ただし、厚生年金勘定、国民年金勘定のみ)です。

ものすごくシンプルに考えると、収入、支出が今後も変わらない場合、今166.5兆円ある積立金から毎年3.2兆円を取崩して埋め合わせをしていくとすると、

166.5兆円 / 3.2兆円/年 = 52年

ということになり、50年程度は公的年金が破綻するようなことは考えづらい、ということになります。

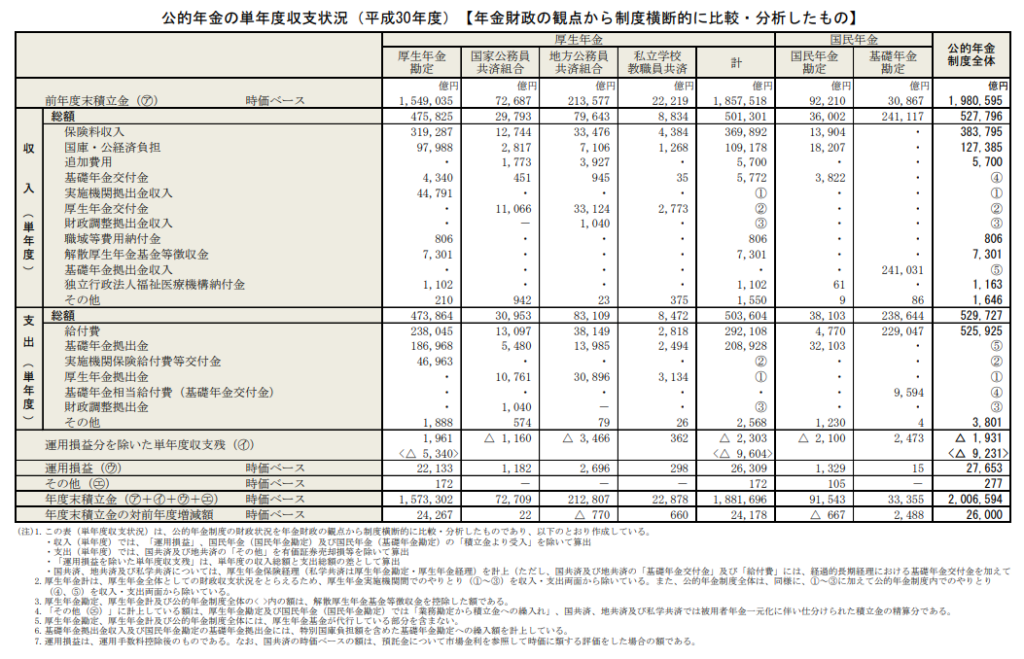

実際の公的年金の収支状況(平成30年度)

大まかな理解としては、これまでの説明でもよいのですが、もう少し詳しく確認してみたいと思います。

厚生労働省のホームページから公的年金の収支状況(平成30年度)を確認すると次の表のようになっています。

厚生労働省HP:公的年金各制度の財政収支状況より、平成30年度分

この図をすべて確認するのは大変なので、細かいところをすべて「その他」という形でまとめなおすと、次のような形になります。

厚生労働省HP:公的年金各制度の財政収支状況(平成30年度分)より作成

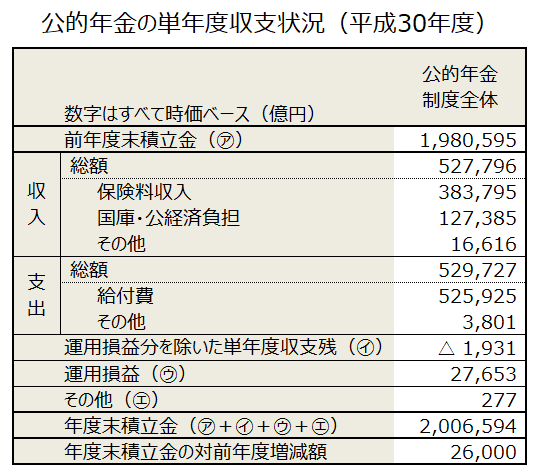

金額の桁がスゴイことになっていますが、単位は億円ですので、一番上の前年度末積立金が198兆円となっています。最初にご説明した積立金の数字は166兆円程度でしたが、こちらでは厚生年金勘定、国民年金勘定以外(地方公務員共済組合など)も含まれているため、198兆円とさらに大きな数字になっています。

まず収入ですが、総額で52.7兆円となっており、内訳は保険料収入38.3兆円、国庫・公経済負担12.7兆円、その他1.6兆円となっています。

一方、支出の総額は52.9兆円となっており、内訳は給付額52.5兆円、その他0.3兆円となっています。

つまり、

収入-支出=52.7兆円-52.9兆円=-0.2兆円

となっており、これが運用損益分を除いた単年度収支残△1931億円となっているわけです。

実際には、運用損益が+2.7兆円ありますので、その他とも併せて、平成30年度の収支としてまとめると、

(期初残高)積立金 198兆円

収入 +52.7兆円 (保険料、国庫)

支出 -52.9兆円 (給付)

運用損益等 +2.7兆円

(期末残高)積立金 200兆円

という形になっていることがわかります。

つまり、平成30年度においては、積立金は取り崩すどころか2.6兆円ほど増えたわけです。

積立金は株式や債券といった形で運用されていますので、もちろんマーケットの状況によって増えたり、減ったりすることはあります。ただ、現在積立金は期待運用利回り(名目)+4%で運用されていますから、長期的な平均としては、残高が200兆円であれば年間8兆円くらいのプラス収益を生むことが期待されているわけです。

少子高齢化で、保険料収入は減り、給付は増えるのでは?

ここまでの説明をお読み頂けたら、公的年金が破綻するといった可能性は極めて低い(非現実的である)ことをご理解頂けたのではないでしょうか。

ただ、少子高齢化、人生100年時代と言われる中、

「今後保険料収入は減っていき、給付は長寿化によりますます増えていくのではないか?それでも大丈夫なのか?」

とご心配される方もいらっしゃるかと思います。

もちろんそういった可能性を完全に否定することはできませんし、制度として何も変更を加えなければ、そういったシナリオが現実化していくかもしれません。

時代とともに公的年金制度も見直していく必要があり、50年、100年といった長期的な展望でどのような制度改正が必要か、定期的に検証が行われています。

これがいわゆる公的年金の財政検証と呼ばれるものです。

財政検証の具体的な内容について知りたい方は、ぜひ次のページをご覧になって頂ければと思います。

公的年金の基本から財政検証まで確認したいという方は

財政検証について本格的に確認したいという方は

将来の公的年金の財政見通し(財政検証)(厚生労働省ホームページ)

をぜひご覧頂ければと思います。

以上、本日は公的年金制度の仕組み、お金の流れについてご説明させて頂きました。

公的年金制度が破綻するなどという根拠のないデマに惑わされることなく、安心して頂ければと思います。

ただし、年金制度が破綻することはありませんが、ご自身がいくら受給できるのかについてはそれまでの加入履歴によって変わってきます。特に現役時代に高収入だった方は、これだけか?と思われる方もいらっしゃるかもしれません。

誕生月に送られてくるねんきん定期便やねんきんネットなどでご自身の受給見込額を確認し、それを踏まえた上で人生設計、生活設計をしていくことが重要です。

ぜひ定期的にチェックするようにしていきましょう。