マイホームについては、賃貸派もいれば、購入派もいて、住宅業界の永遠のテーマかもしれません。

今回は、マイホームを購入し、40年間住み続けた場合の費用がいくらになるのか、確認してみたいと思います。

前提

以下のような物件を購入し、40年間住み続けると仮定します。35歳で購入し75歳まで住み続けるようなイメージです。

購入物件:4000万円の新築マンション

居住期間:40年間

購入時費用

- 物件価格の5%

維持費:

- 管理費・修繕積立金:月額 3万円

- 固定資産税:年間 10万円

- 修繕費用:300万円

住宅ローン:

- 金利 1%

- 返済期間 30年

なお、ここでは火災保険料・地震保険料は割愛していますが、実際には数十万円くらいの金額が上乗せされることになると思います。

購入時費用

購入時費用は、ここではざっくり物件価格の5%としていますので、

4000万円 ✕ 5% = 200万円

となります。

維持費

維持費は、マンションですので管理費・修繕積立金、固定資産税が最低でもかかります。

ここでは40年間の平均を管理費・修繕積立金が3万円/月、固定資産税が10万円/年としていますので、

管理費・修繕積立金 = 3万円/月 ✕ 12ヶ月 ✕ 40年 = 1440万円

固定資産税 = 10万円/年 ✕ 40年 = 400万円

また、40年間住み続けたときの修繕費用として総額300万円かかったとしています。

具体的には、築10年で軽めの修繕で50万円、築20年で本格的な修繕・リフォームとして200万円、そして築30年で再び軽めの修繕で50万円というイメージです。

上記の3つを合計すると、維持費は合計2140万円となります。

住宅ローン金利費用

マイホームを購入する際には、一般的には住宅ローンを利用する方が多いと思います。

返済期間30年、金利1%と仮定すると、金利費用としては約474万円となります。

40年間の総費用は?月額換算したら?

購入から40年後までにかかる費用の合計は、

物件価格 + 購入時費用 + 維持費 + 住宅ローン金利

= 4000万円 + 200万円 + 2140万円 + 474万円

= 6814万円

となります。

これを単純に40年間、もしくは480ヶ月で割り算すると、

170万円/年 もしくは 14.2万円/月

となります。

実際には最終的な残存価値(価格)次第です。

40年後に、資産として所有している築40年のマンションが突然なくなることはありません。

築40年として、いくらかの価値は残っているはずですし、それを売りに出せば、価格次第で買い手は現れるはずです。

40年後にいくらになっているかは物件次第ですから一概には言えませんが、ここでは次のような仮定のもとで、実質的な住居費を計算してみたいと思います(なお、ここでは売却時の仲介手数料等の費用や譲渡所得税などの税金は割愛しています)。

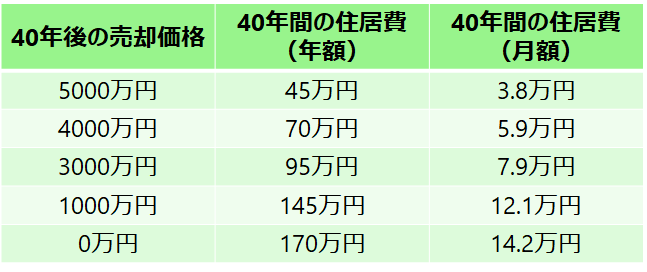

40年後価格が5000万円の場合

かなりラッキーなケース、もしくはゆるやかでもインフレが起きて名目価格としてでもいいのですが、最終的に40年後に5000万円で売却できたと場合です。

実質的な住居費負担額

= 総費用 ー 売却価格

= 6814万円 ー 5000万円

= 1814万円

となりますので、40年間、もしくは480ヶ月で割り算すると、

約45万円/年 もしくは 3.8万円/月

となります。

40年後価格が4000万円の場合

これもラッキーな方だと思いますが、購入価格と同額で売却できたと仮定しますと、

実質的な住居費負担額

= 総費用 ー 売却価格

= 6814万円 ー 4000万円

= 2814万円

となりますので、40年間、もしくは480ヶ月で割り算すると、

約70万円/年 もしくは 5.9万円/月

となります。

40年後価格が3000万円の場合

購入価格よりも1000万円ほど低い3000万円になった場合です。

実質的な住居費負担額

= 総費用 ー 売却価格

= 6814万円 ー 3000万円

= 3814万円

となりますので、40年間、もしくは480ヶ月で割り算すると、

約95万円/年 もしくは 7.9万円/月

となります。

40年後価格が1000万円の場合

最後に、購入時の4分の1、1000万円になってしまった場合です。

実質的な住居費負担額

= 総費用 ー 売却価格

= 6814万円 ー 1000万円

= 5814万円

となりますので、40年間、もしくは480ヶ月で割り算すると、

約145万円/年 もしくは 12.1万円/月

となります。

まとめ

これまでの結果をまとめると以下のようになります。

30年の住宅ローンを借りて、4000万円のマンションを購入して40年間住み続けた場合、

最も割高になったとしても月額14.2万円くらいなら許容範囲だ

と思えるなら、購入するのがよい選択肢になるのではないでしょうか。

ラッキーな場合、つまり割安な場合には、月々の実質的な負担が1ケタ万円になる可能性もあります。

もちろん実際には、

- 途中から修繕積立金が跳ね上がってしまった

- 修繕・リフォーム費用が想定以上に必要だった

- 住宅ローンを変動金利で借りたら、金利が上昇してしまった

など、これまでのシミュレーションで想定していない事態が起きる可能性もあります。

しかし、一方で、40年どころか50年、60年と住み続ければさらに割安になっていく可能性もあります。

実際の将来がどうなるかは誰にもわかりませんが、現実的に最もありそうなシナリオを想定して、このように持ち家の場合の住居費を試算してみることで、大まかなレンジでは把握することが可能になります。

賃貸と比べるという考え方もありますが、必ずしも賃貸と比べるのではなく、このように計算して自分なりに納得できる金額感なのであれば、購入に踏み切るという考え方もあるのではないかと思います。

人生最大の買い物と言われるマイホーム。

悩ましいとは思いますが、一つの考え方として参考にして頂ければと思います。

よろしければこちらの記事もご覧ください。

https://shisankeisei.jp/residence-home-choice-mortgage/buy-own-your-house-apartment/