「つみたてNISAは税制優遇があるから使わないともったいない!」と言われても、どのくらいおトクなのか、なかなかイメージしづらいかもしれません。

そこで、つみたてNISAを利用することで、どのくらいおトクなのか、計算してみたいと思います。

つみたてNISAとは?

つみたてNISAの制度そのものついては、

こちら↑の記事でご紹介していますので詳しくはそちらをご覧頂ければと思いますが、一言で言うと、

つみたてNISA対象の商品(投資信託・ETF)について年間40万円まで投資すると、20年間は非課税で運用できる

という制度です。

実際いくらおトクなのか?

では、早速、非課税により、どのくらいおトクなのか計算してみます。

つみたてNISAは名前の通り、積み立てていくわけですが、1年目に合計40万円積み立てて、その後19年間運用したとして、どのくらいの利益額になるかを計算していくことにします。

運用利回りが1%だった場合

株式だけの投資信託で20年間にわたっての実績利回りが1%というのはかなり残念な結果だと思いますが、株式以外の資産が含まれるいわゆるバランスファンド(資産複合型)を選んだ場合は、現実的にあり得るかと思います。

では、計算していきます。

400,000円 ✕ (1 + 0.01)^ 19 = 483,243円

となりますので、投資額40万円に対する利益は83,243円ほどになります。

通常の特定口座など課税される口座で運用した場合は20%(復興特別所得税は割愛します。以下同様)、つまり

83,243円 ✕ 20% = 16,648円

ほどが課税されるわけですが、つみたてNISAで運用していたら、この分が非課税になるわけです。

運用利回りが3%だった場合

次に3%の場合です。

400,000円 ✕ (1 + 0.03)^ 19 = 701,402円

となりますので、投資額40万円に対する利益は301,402円ほどになります。

通常の特定口座など課税される口座で運用した場合は20%、つまり

301,402円 ✕ 20% = 60,280円

ほどが課税されるわけですが、つみたてNISAで運用していたら、この分が非課税になるわけです。

一気にお得感が出てきましたね。

運用利回りが5%だった場合

さらに利回りが高く5%の場合です。

一般的に、世界に幅広く分散した株式のみのインデックスファンドであれば、このくらいは現実的な利回りだと思います。

400,000円 ✕ (1 + 0.05)^ 19 = 1,010,780円

となりますので、投資額40万円に対する利益は610,780円ほどになります。

通常の特定口座など課税される口座で運用した場合は20%、つまり

610,780円 ✕ 20% = 122,156円

ほどが課税されるわけですが、つみたてNISAで運用していたら、この分が非課税になるわけです。

そこそこのパソコンが買える金額になってきました。

運用利回りが7%だった場合

さらに利回りが高く7%の場合です。

幅広く世界に投資した場合はあまり現実的な数字ではないと思いますが、米国のS&P500のように、時期によってはまったく不可能という数字でもないかと思いますので、いちおう計算しておきます。

400,000円 ✕ (1 + 0.07)^ 19 = 1,446,611円

となりますので、投資額40万円に対する利益は1,046,611円ほどになります。

通常の特定口座など課税される口座で運用した場合は20%、つまり

1,046,611円 ✕ 20% = 209,322円

ほどが課税されるわけですが、つみたてNISAで運用していたら、この分が非課税になるわけです。

かなりいいパソコンが買えそうです。

まとめ

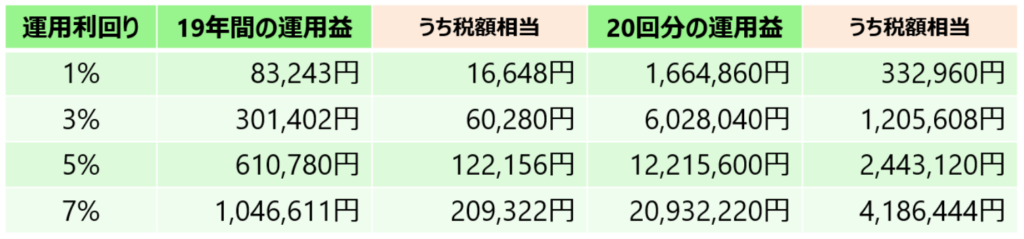

これまでの計算結果をまとめておくと次のようになります。

投資元本はいずれも1年あたり40万円と仮定

2018年の1年で投資して、その後19年間運用した(ただ持ち続けた)と仮定して計算しましたが、つみたてNISAでは2019年も、2020年も、、、、、2037年も、と40万円を20回、投資元本が合計800万円まで非課税になります。

ということで、表の右側には、それぞれの数字を単純に20倍した数字を掲載しています。

毎年40万円を20年連続、合計800万円積立投資した場合、運用利回り5%なら、なんと244万円も税金がおトクになるわけです!

税制メリットに着目すればそういうことになるわけですが、

もっと重要なのは利益総額で、運用利回り5%なら、なんと1221万円の利益

が出ているわけです!

スゴくいいパソコンを一体何台買えることか。

一生分のパソコン、スマホが買えるのではないでしょうか(20年後には別のデバイスが主流になっている可能性が高そうですが、、、)。

もっとも、1221万円の利益が一度に出るわけではなく、2018年に投資した40万円が2037年末頃には平均的に運用利回り5%で行けば101万円くらいになっているだろうということです。

2019年に投資した40万円は2038年末頃には、、、

2020年に投資した40万円は2039年末頃には、、、

と合計20年分続くわけです。

将来のそれぞれの時点でどういった税制優遇制度があるかはわかりませんが、そのまま特定口座などに移管して運用を続けるもよし、資産活用期に入っている方は普通に生活費として取り崩して使うもよし、といった感じでしょうか。

ということで、簡単な試算でしたが、つみたてNISAによる税制メリットの具体的な金額をイメージして頂けたのではないでしょうか。

皆様の資産形成の一助となれば幸いです。

お問い合わせはこちらからお待ちしております。