「積立投資を始めてみよう!」と思っても、初めてだとわからないことばかりだと思います。

そんなわからないことの一つに積み立て頻度があるのではないでしょうか。

毎月?

毎週?

毎日?

以前は毎月しか選択肢がありませんでしたが、金融機関によっては、毎月に加えて、毎週、毎日など、様々な設定ができるようになっています。

では、どんな頻度がいいのでしょうか?

積み立て頻度はどれでもいい

早速ですが、結論としては積み立て頻度はどれでもいいと思います。

月に1万円の予算で積み立てる場合、

- 毎月なら、その1回で1万円

- 毎週なら、1回あたり2500円(1ヶ月4週間として)

- 毎日なら、1回あたり500円(1ヶ月20営業日として)

となります。

(細かいことを言うと、同じ1ヶ月でも、5週だだったり、20営業日でない月もありますので、投資総額は多少ずれますが)

投資総額が1ヶ月あたり1万円というのは基本的にどの頻度でも同じですから、違いが生じてくるのは、平均購入単価がどうなるか、ということです。

つまり、長期的にはリターンに影響してくる可能性があるわけです。

積立投資に驚きの結果 購入頻度でリターンに大差なし

そこで、次の記事を紹介させて頂きます。

積立投資に驚きの結果 購入頻度でリターンに大差なし(NIKKEI STYLE マネー研究所)

積立投資の購入頻度を検証したものです。

この記事では、まず日経平均と米ドルを様々な頻度で購入すると仮定して検証しています。

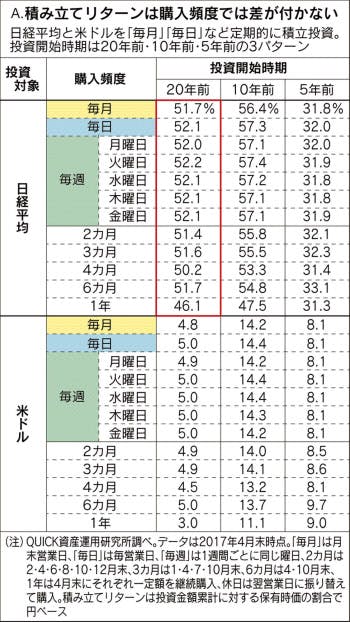

積立投資に驚きの結果 購入頻度でリターンに大差なし(NIKKEI STYLE マネー研究所)より引用

赤枠で囲まれた日経平均を20年間、様々な頻度で購入し続けたとした場合のリターンですが、46.1%~52.2%となっています。

ただし、この結果には購入頻度が毎年1回というのも含まれているため、毎日、毎週、毎月の3パターンのみに限ると、51.7%~52.2%とそのバラツキはかなり小さくなっています。

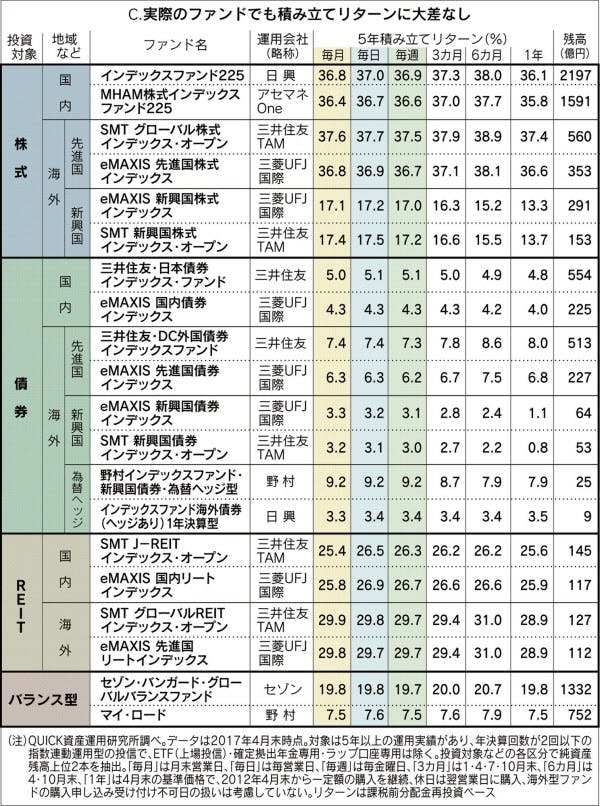

さらに、実際の投資信託のデータを使って検証したのが次の表です。

積立投資に驚きの結果 購入頻度でリターンに大差なし(NIKKEI STYLE マネー研究所)より引用

こちらは投資期間が5年間と少し短くなっていますが、それでも、同一ファンドで横に比較すると、毎月、毎日、毎週でリターンに大差ないことがわかるかと思います。

例えば、MSCI コクサイというインデックスに連動する先進国株式インデックスファンドである、SMT グローバル株式インデックス・オープン(上から3段目)の結果を見ると、毎月が37.6%、毎日が37.7%、毎週が37.5%とその差は僅かです。

ちなみに、MSCI コクサイについては以下の記事をご覧頂ければと思います。

日経平均株価(日経225)やTOPIX(東証株価指数)などのインデックスとは?(3)MSCI Kokusai(MSCI コクサイ)

さらなる詳細は、ぜひ記事をご覧ください。

積立投資に驚きの結果 購入頻度でリターンに大差なし(NIKKEI STYLE マネー研究所)

積み立て頻度に迷ったら、毎月で問題なし

ということで、積み立て頻度をどうしよう?と迷ったら、月に1回、毎月積み立てを選んでおいて問題ありません。

マーケットというのは日々変動していて、たまにちょっと大きめの下落があったりします。そんな時でも確実に買うためには「毎日」積み立てを選んでおくと、

「あ、今日大きく下がってる。今日も少しだけど、安値で買えてるはず!」

と少しうれしくなることはあるかと思います。ただ、その程度と言えば、その程度です。

10年、20年、30年と積立投資期間が長くなればなるほど、その差は無視できるレベルの誤差となるでしょう。

ということで、積み立て頻度よりも、

- ライフプランを含めた人生の長期的な資金計画

- 安全資産とリスク資産の割合

- アセット・アロケーション

など、もっと重要で影響のあることはいくらでもあります。

積み立て頻度はあまり気にせず、毎日、毎週、毎月のどれかで選んでおけば、問題になるようなことはありません。

ちなみに、筆者は?

選べる場合は基本的に「毎日」を選んでいます。下がった時に、今日も買えてる!と小さいガッツポーズをするためです。

ただし、つみたてNISAでは、積立投資枠40万円をきっちり使うために、毎月+ボーナス拠出という形にしています。

一方で、iDeCo(個人型確定拠出年金)では、拠出する度に手数料がかかるので、年2回の積み立てにしています。

結論としては、あまり気にしていないということです(手数料は気にしてます)。