ここ連日、新型コロナウィルスの感染拡大懸念から、実体経済への影響がより深刻に見られるようになり、株価の動きが激しくなっています。

日経平均は大幅に5日続落、5営業日で下落幅2300円近くに(ロイター、2020年2月28日)

米国株市場はダウ1100ドル超急落、新型肺炎懸念で下げ幅過去最大(ロイター、2020年2月28日)

こんな時、

- つみたてNISAや確定拠出年金で積立投資を始めたばかりといった方

- さらにはリーマンショック後の上昇相場しか知らないといった方

は、かなりご不安に感じられているかもしれません。

こんな時に個人投資家として取るべき行動とは?

では、こんなマーケットの状況で、個人投資家としてどのような行動を取るべきなのでしょうか?

筆者の考えは、

(投資に関しては)特に何もしない。これまで通りを継続するだけ。

ということになります。

こんな時は、

損切りだぁとか言いながら慌てて売却してしまったり

これは安値だ!と言いながらスポットでナンピン買いをしてしまったり

そんな行動を取ってしまいがちかもしれません。

しかし、ここは淡々とこれまで通りを継続していくのが基本だと考えています。

- 現役世代で積立投資をされている方はそのまま継続

- 一定額を保有されている方は売買せずにそのまま保有

- すでにリタイアされて資産活用期に入られている方はいつも通りの取崩しを

といった具合です。

現在起きているマーケットの動きを確認してみましょう

まず、現在起きているマーケットの動きを確認してみましょう。

ふだんおすすめしている世界株式のインデックスファンドで確認したかったのですが、なかなか長期のデータがなかったので、今回は(日本を除く)先進国株式インデックスファンドの一つである

ステート・ストリート 外国株式インデックス(基準価額のデータはモーニングスターから引用)

というファンドのデータを使って確認してみたいと思います(このファンドは一部分配金を出していますが、大きな影響はないと考え、グラフは分配金抜きの基準価額のみで作成しています)。

先進国だけでも世界の時価総額の8割程度を占めているので、世界株式の代替指標としては十分かと思います。

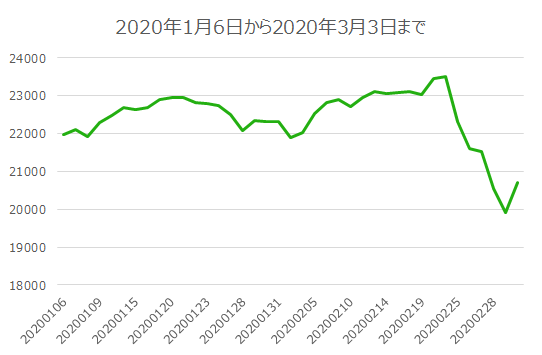

まず、今年の年初から足元3月3日までのグラフです。

いくらコロナウィルスの報道がされようと、今年の2月21日に基準価額としては過去最高値となっていました。ところが、その後、欧州などでの感染報道もあり、コロナウィルスに関する悲観的な見方が強くなり、急落し始めています。

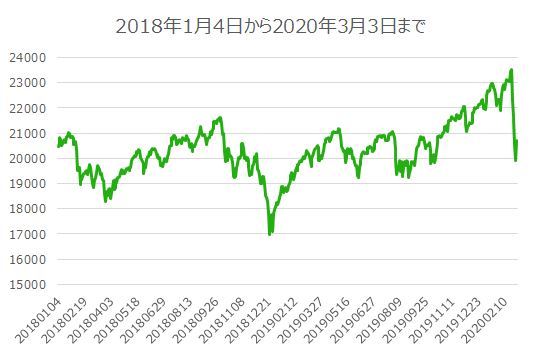

次に、つみたてNISAが始まった2018年1月からのグラフです。

つみたてNISAが始まった後は、下がったり、上がったり、また大きく下がったり、といった感じでしたが、結果的に現在の水準は、つみたてNISAが始まった頃と同水準になっています。

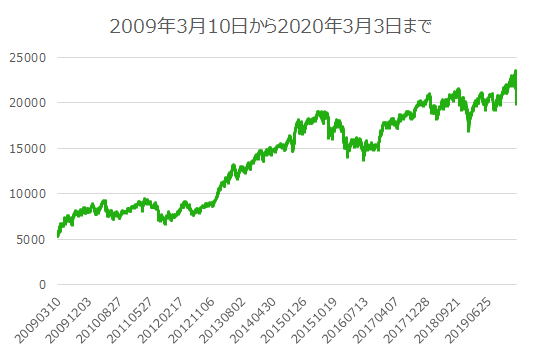

さらに遡って、リーマンショック後にこのファンドの基準価額が最安値をつけた2009年3月10日から見てみましょう。

足元の急落は直近の変化としては大きく感じられるかもしれませんが、長期的な動きの中ではそこまで大きなものとは見えないのではないでしょうか。

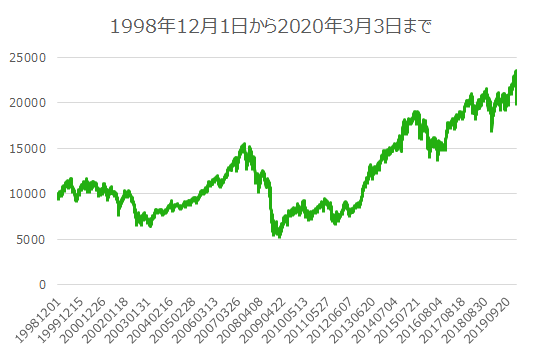

さらに遡って、このファンドが設定された1998年12月1日からのグラフを確認すると、次のようになります。基準価額としては、10000円でスタートし、足元で約20000円と約2倍になっています。

では、実際に積立投資をした場合のパフォーマンスはどうだったのでしょうか?

ファンドの運用が開始されて以来、毎日一定金額を積立投資した場合の累計積立金額と、評価額をグラフにすると次のようになります。

グラフでは示していませんが、評価額は累計積立金額の約1.9倍となっています(今回は毎日積立としていますが、毎月積立でも大きな差はないと思われます)。

このように、20年強もの間、積立投資を継続されてきた方にとってはまだ十分含み益が乗っている状況かと思います。

ここからさらに半分くらいまで下がれば、含み損という状況になるわけですが、さすがにそこまで下がる確率はかなり低いのではないかと個人的には思っています。

よろしければ、株式投資とはそもそも何なのか、次の2つの記事もご覧頂けたらと思います。

https://shisankeisei.jp/investment-for-building-wealth/economy-gross-domestic-product/

個人として今やるべきことは?

(投資に関しては)特に何もしない、でよいと考えているのですが、では投資以外で何かすべきことはあるでしょうか。

手洗い、うがいなどの予防、自衛のための行動はもちろんですが、ここはお金の観点で確認してみたいと思います。

今後の収入の見通しはどうなるか?

まず今後の収入の見通しがどうなるか、というのは重要なポイントです。

一般的に公務員や大企業会社員の方であれば影響は受けづらいかと思いますが、中小企業会社員や個人事業主の方で、今回のコロナウィルスによる実体経済への影響からビジネスとしてモロに影響を受けられる方もいらっしゃるかと思います。

すでに影響が出ているのか、これから出てくるのか、出ているとすればどのくらいなのか、といったことを確認しておくことが重要です。

現在の資産状況はどうなっているか?

次の記事で詳しくご説明していますが、資産形成ハンドブックでは、お金を4つに分けて管理しましょう、とご説明しています。

https://shisankeisei.jp/managing-your-money/balance-sheet/

この4つのお金のうちの1つに、とっておくお金(生活防衛資金)というものがあります。

これは生活費の1年分を目処に、いつでも使える形でとっておきましょう、というものです。

仮に仕事を失ったり、売上が激減したりしたとしても、1年位は食べていけるように、生活防衛のためにとっておきましょう、というものです。

このお金は、まさに今が使い時です。自営業の方などで、収入が激減してしまったといった状況になっている方は、この「とっておくお金」を使って、当面の生活をしのいでいきましょう。

最後に

新型コロナウィルスについては終息の目処がまだ立っていない状況ですので、不確定かつ不安定な状況ではありますが、ご自身の生活上特に必要になっていないのであれば、投資している資産について売却したり、新規で購入したりといった必要はないと思います。

このような局面になったとしても無理なく資産運用を続けていくために、日頃から、とっておくお金(生活防衛資金)やもうすぐ使うお金(ライフイベント準備金)を確保しておくことが重要になります。

決して慌てることなく、冷静にご自身の状況を確認することから始めて頂ければと思います。