最近は広い意味での退職金の種類が増え、退職一時金、確定給付企業年金(DB)、企業型確定拠出年金(DC)、個人型確定拠出年金(iDeCo)などから複数のお金を受け取る人も増えています。

退職一時金以外については、一括で受け取る一時金、年金形式で分割して受け取る年金、もしくはそれらの組み合わせといった受け取り方を一般的には選択できます。

一時金として受け取る場合は、退職所得となり、勤続年数に応じて増額される退職所得控除額を引いて2分の1を掛けた上で、他の所得とは合算されず単独で計算される分離課税の対象となるなど、税制上優遇されています。

この退職所得が複数発生する場合、退職所得控除額が調整されることもあり、その方法などがかなり複雑で分かりづらいものとなっています。本記事では、複数の退職所得が発生する場合の税金の計算方法と、年金形式の分割受け取りを途中から一時金に変更する操上一時金についてご説明します。

退職一時金 、企業型確定拠出年金 、個人型確定拠出年金 (iDeCo)、確定給付企業年金 、中小企業退職金共済 (中退共 )、特定退職金共済 (特退共 )、小規模企業共済 といった制度から一時金として受け取る場合、税制上はいずれも退職所得になります。

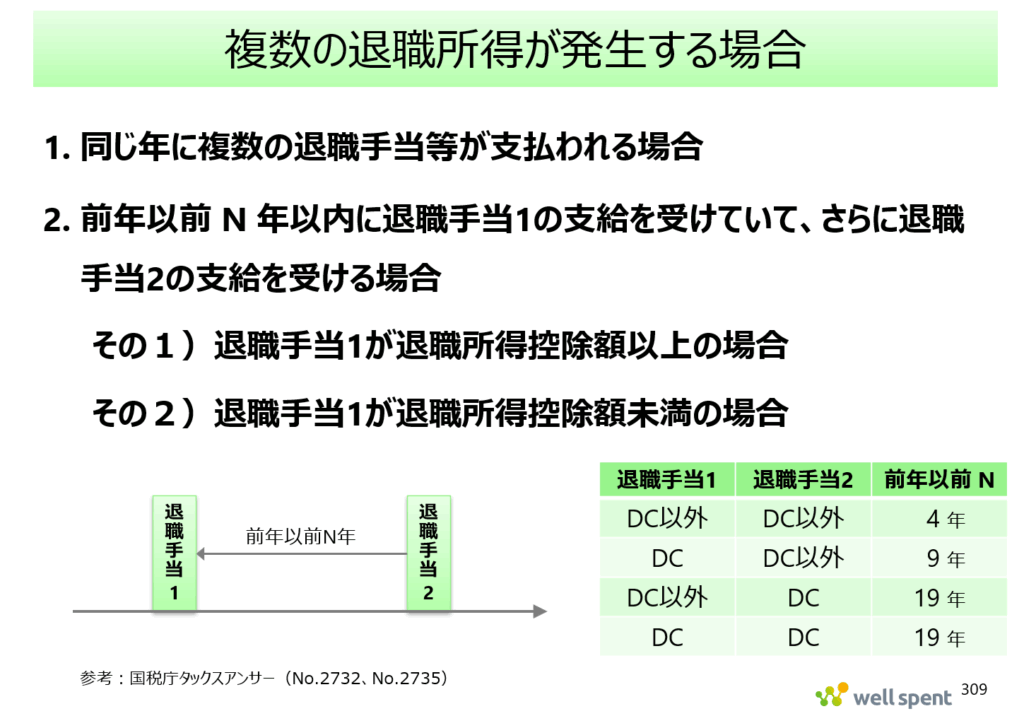

複数の退職所得が発生する場合

複数の制度から退職所得が発生する場合、受け取るタイミングによって退職所得の計算方法が変わってきます(退職所得控除額が調整されることがあります)。

発生する退職所得が、確定拠出年金 (DC)か、それ以外か、それらの間は何年あいているかによって、計算方法が変わってきますので、ご自身の状況についてしっかり確認しておくことが大切です。

具体的には、退職所得が発生する制度にいくつ加入しているか、それぞれ一時金として受け取る場合、受け取りのタイミングは自身で選択できるか、それぞれいくらぐらいになりそうか、などを確認しておきましょう。

以下で詳細を確認していきますが、同一年でないタイミングに退職所得が発生する場合、それらの退職所得が確定拠出年金か、それ以外かによって、退職所得控除が調整されるかどうかの判定期間が異なります。上のスライドの右下の表にある「前年以前~年」という部分になります。

なお、以下の例ではすべて1つ目の退職所得が退職一時金、2つ目の退職所得が確定拠出年金の一時金という前提でご説明していきます。

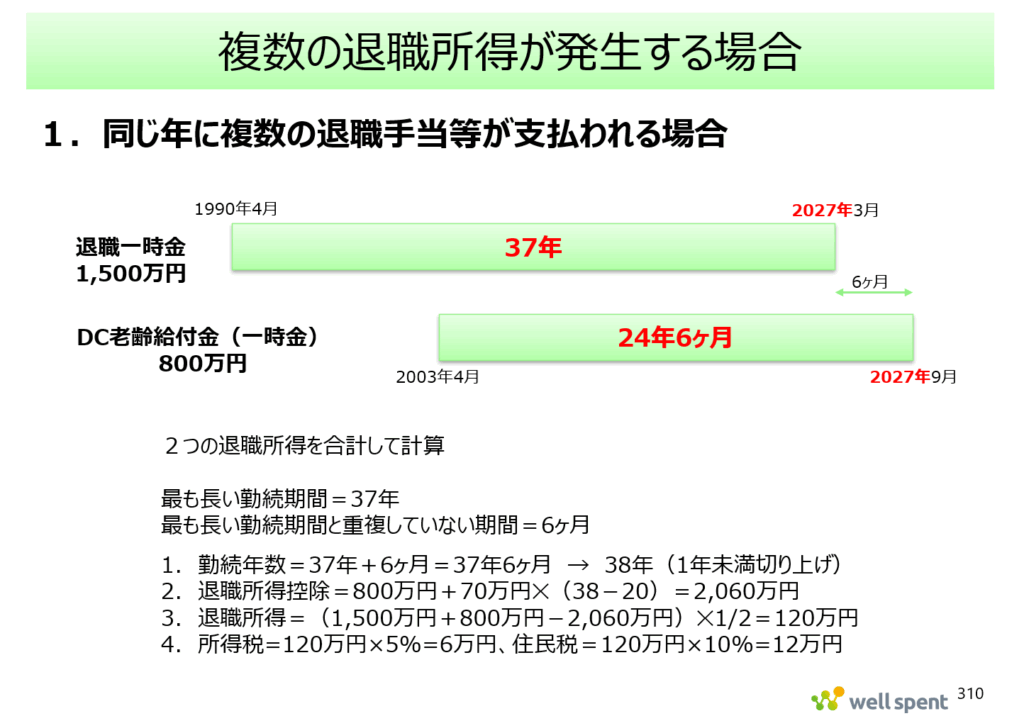

同じ年に複数の退職所得が発生する場合

同じ年に複数の退職所得が発生する場合の計算は比較的シンプルです。

図のように、退職一時金、企業型確定拠出年金やiDeCoのDC老齢給付金(一時金)を同じ年に受け取る場合、退職所得控除は重複していない部分を足して計算する形となります。

この計算例では、額面で2,300万円(=1,500万円+800万円)ですが、勤続年数が長いため、所得税、住民税の負担は合計でも18万円となっています(復興特別所得税除く)。

他の所得とは切り離して計算される分離課税であること、所得の計算で2分の1が掛かることなど、税制上優遇されていることが大きなポイントです。

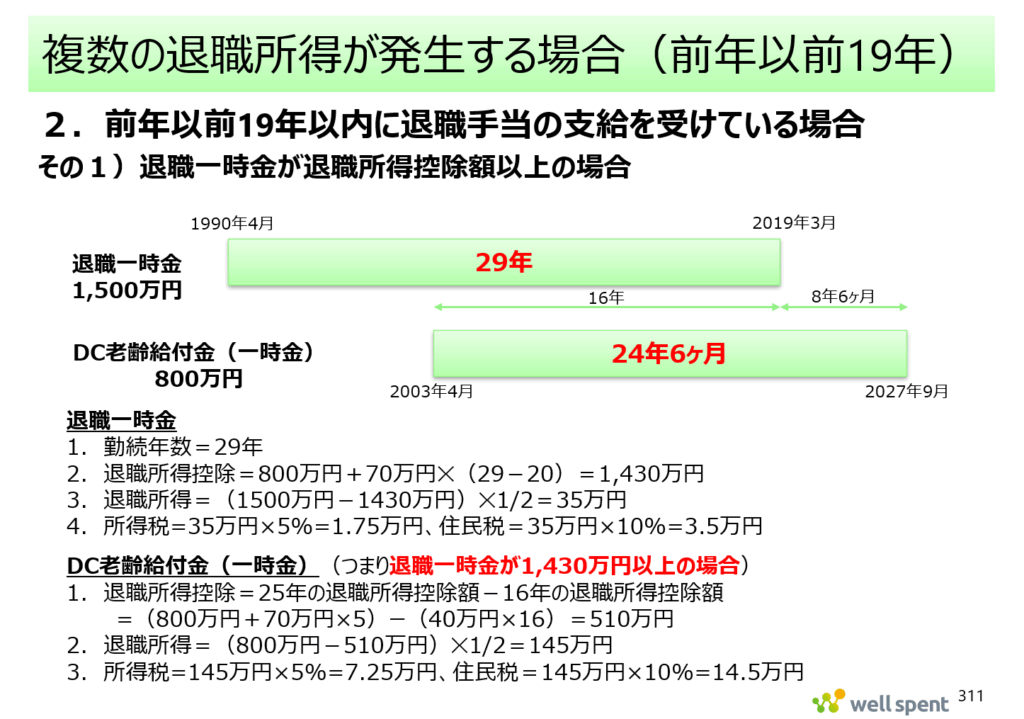

前年以前19年以内に退職手当の支給を受けていて、その退職手当が退職所得控除額以上の場合

最初にDC(確定拠出年金)以外の退職所得(退職一時金など)が発生し、その後、数年経過してからDCの老齢給付金(一時金)を受け取る場合で、1つ目の退職所得が退職所得控除額を上回っている場合について考えてみます。

1つ目の退職所得(ここでは退職一時金)については、通常通りに退職所得控除額を計算し、退職所得を計算していきます。

一方、2つ目の退職所得(ここではDC老齢給付金(一時金))については、1つ目の退職所得と重複している勤続年数(もしくは加入年数)分について調整が入ります。

具体的には以下のようになります。

退職所得控除

=25年の退職所得控除額-16年の退職所得控除額

=(800万円+70万円×5)ー(40万円×16)

=510万円

重複していない期間に相当する8年6ヶ月を切り上げて9年とし、単純に40万円✕9=360万円といった計算になるわけではありませんので注意が必要です。

退職所得控除額の計算ができたら、あとは退職所得を通常の式にしたがって計算するだけです。このあたりの税制はややこしいですね。

なお、2つ目の退職所得がDCの場合は 前年以前19年まで遡って調整されますが、2つ目の退職所得がDC以外の場合には、1つ目の退職所得がDC以外の場合は前年以前4年内、DCの場合は前年以前9年となります(2026年以降)。

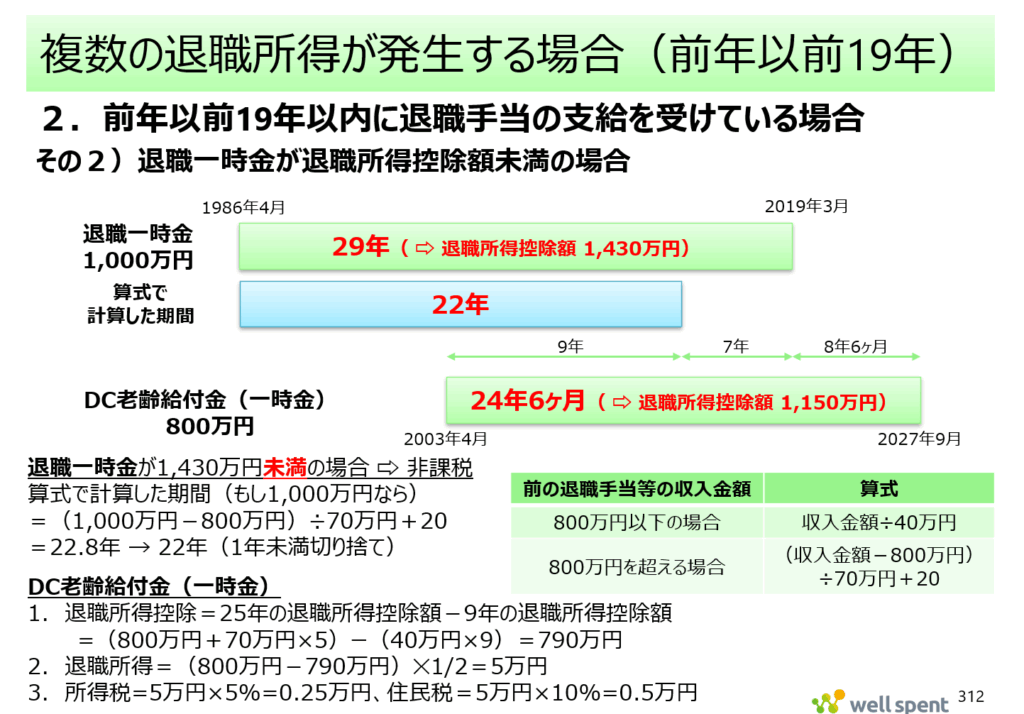

前年以前19年以内に退職手当の支給を受けていて、その退職手当が退職所得控除額未満の場合

最初にDC(確定拠出年金)以外の退職所得(退職一時金など)が発生し、その後、数年経過してからDCの老齢給付金(一時金)を受け取る場合で、1つ目の退職所得が退職所得控除額を下回っている場合について考えてみます。

1つ目の退職所得(ここでは退職一時金)では、勤続年数から計算される退職所得控除額を使い切らない形になりますので、実際に消化する退職所得控除額を逆算することになります。

スライド中、右下の表にある算式にしたがって計算しますが、退職一時金が1,000万円の場合、

算式で計算した期間(もし1,000万円なら)

=(1,000万円-800万円)÷70万円+20

=22.8年 → 22年(1年未満切り捨て)

となります。勤続年数が29年で退職所得控除額が1,430万円あったとしても、退職一時金が1,000万円の場合は22年分の退職所得控除額しか使っていない、とするわけです。

ここで、2つ目の退職所得(ここではDC老齢給付金(一時金))については、1つ目の退職所得と重複している勤続年数(もしくは加入年数)分について調整が入るわけですが、単純に勤続年数上の重複分ではなく、先ほど計算した実質的な勤続年数との間で重複を考えていく形になります。

この場合は、中央右側にある図の通り、重複期間は9年になりますので、具体的には以下のようになります。

退職所得控除

=25年の退職所得控除額-9年の退職所得控除額

=(800万円+70万円×5)ー(40万円×9)

=790万円

実質的に重複していない15年6ヶ月を切り上げて16年とし、単純に40万円✕16=640万円といった計算にはなるわけではありませんので注意が必要です。

退職所得控除額の計算ができたら、あとは退職所得を通常の式にしたがって計算するだけです。このあたりの税制は本当にややこしいですね。

なお、2つ目の退職所得がDCの場合は #前年以前19年 まで遡って調整されますが、2つ目の退職所得がDC以外の場合には、1つ目の退職所得がDC以外の場合は #前年以前4年内 、DCの場合は #前年以前9年 となります(2026年以降)。

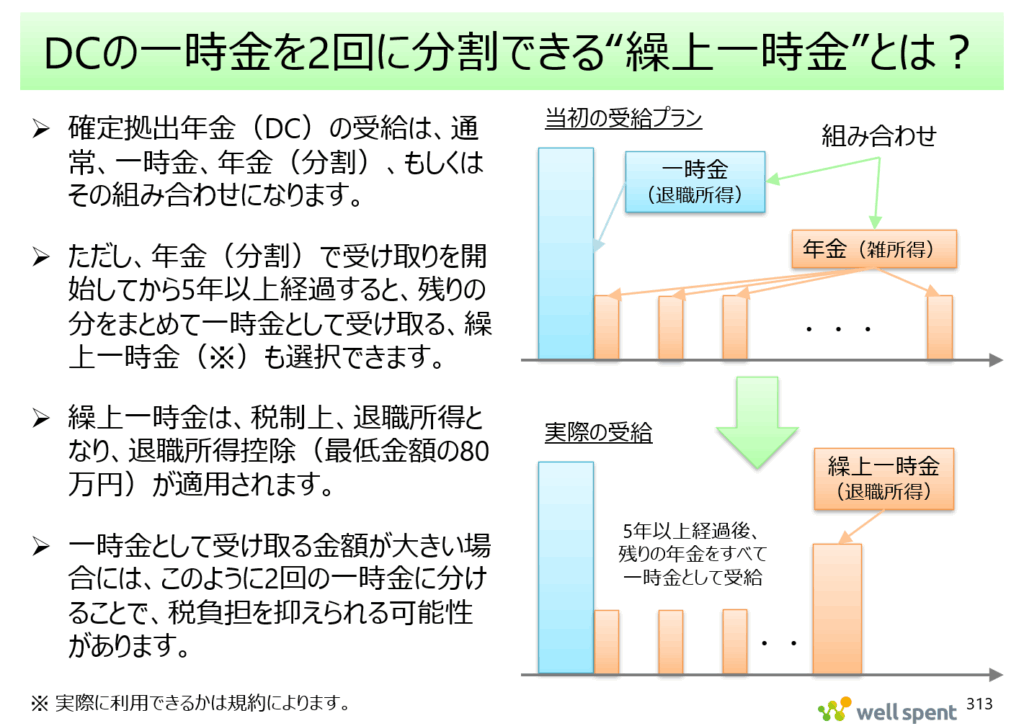

DCのお金を分割受取と2つの一時金として受け取る「繰上一時金」とは?

確定拠出年金 (DC)の受給は、通常、一時金 、年金 (分割)、もしくはその組み合わせになりますが、規約によっては、年金(分割)受取を一時金に変更する、繰上一時金もあります。

年金開始月から5年経過しているといった条件がありますが、こうすることで、その後に予定されている年金(雑所得)を繰上一時金として退職所得に変更することが可能になります。

退職所得であれば、分離課税で退職所得控除の最低80万円も使え、2分の1課税です。また社会保険料 の対象にもなりません。

60代前半の公的年金等控除はこの年金(分割)受け取りでしっかり活用することもできます。

利用できる場合には、こういった受け取り方も選択肢として考えてみていただければと思います。

今後、退職所得の税制は改正される可能性が高い

退職所得は、すでにご説明したように、勤続年数に応じて増額される退職所得控除額を引いて2分の1を掛けた上で、他の所得とは合算されず単独で計算される分離課税の対象となるなど、税制上優遇されています。

しかし、この退職所得は、以前から見直される方向で議論されており、令和6年度税制改正大綱においても、

退職金や私的年金等のあり方は、個人の生活設計にも密生津に関係すること等を十分に踏まえながら、拠出・運用・給付の各段階を通じた適正かつ公平な税負担を確保できる包括的な見直しが求められる。例えば、各種私的年金の共通の非課税拠出枠や従業員それぞれに私的年金等を管理する個人退職年金勘定を設けるといった議論も参考にしながら、あるべき方向性や全体像の共有を深め、具体的な案の検討を進めていく。

出所:令和6年度税制改正大綱

といった記載が見られます。

遠くない将来、改正されていく可能性が高いと考えられますが、現時点ではどのような方向で改正されるのか判明していません。

最終的にはご自身が受給できるタイミングでどういった税制になっているかによって決まってくるので、あまり先のことを心配してもしょうがないと考えていますが、改正される可能性が高いということだけは頭の片隅に入れておかれるとよいでしょう。