本記事の関連動画もぜひご覧いただければと思います。

//////////////////////////////////

これから資産形成を始めようと考えている方の中には、一括投資と積立投資ではどちらがいいのだろう?と疑問に思われる方も多いのではないかと思います。

資産形成ハンドブックでは、以前、以下の記事で一括投資と積立投資を比較してみました。

前回の記事では、5つのシナリオに分けて、それぞれの場合にどのようになるかという分析をしてみましたが、今回は過去35年弱の実際の世界株式のデータを使って、どちらがどれほど有利だったのか、比較検証してみたいと思います。

なお、検証するデータは世界株式のインデックスとして、おそらく世界で最もよく使われているMSCI ACWI(オール・カントリー・ワールド・インデックス)を使います。

分析する上では、信託報酬などのコストは考慮せず、インデックスそのままのデータを使っていますので、実際にインデックスファンドを使って投資をする際には信託報酬などのコスト分だけリターンが低下することになります。

しかし、直近では、年率0.1~0.2%程度とかなりコストの低いファンドが増えていますので、分析結果の大勢に大きな影響はないと考えています。

利用したデータ

MSCI ウェブサイト https://www.msci.com/end-of-day-data-search より、以下のデータを取得して分析

- インデックス:ACWI(オール・カントリー・ワールド・インデックス)

- インデックスの種類:Gross(配当込み税引前)

- 通貨:日本円

- 対象期間:1987年12月~2022年4月(月次)

なお、投資期間としては1年、3年、5年、10年、15年、20年、25年、30年の8パターンについて分析しています。

では、早速結果を確認していきたいと思います。

まずは一括投資について確認していきます。投資期間のそれぞれに対して、平均利回り(年率リターン)がどのくらいになったか確認していきます。

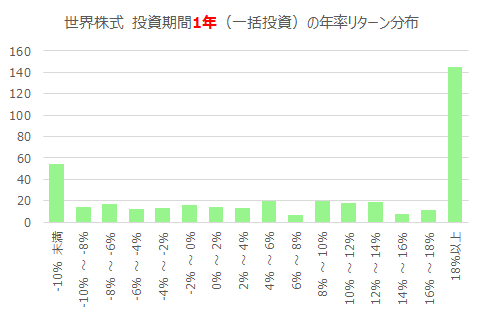

1年一括投資の年率リターンの分布

まず一括投資で1年投資した場合に、リターンがどのようになったかの分布をグラフにすると次のようになりました。

18%以上と大きくプラスになった場合が多い一方、マイナス10%未満となった場合も多めになっており、二極化していることがわかります。

まさにハイリスク・ハイリターンといったイメージでしょうか。

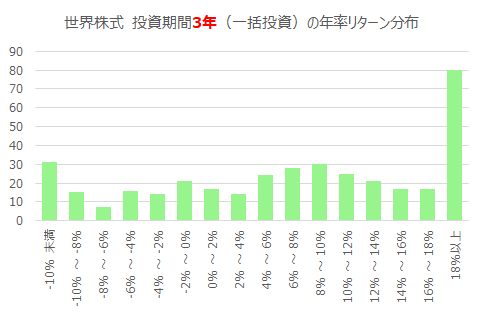

3年一括投資の年率リターンの分布

次は一括投資をして3年間保有した場合の平均利回り(年率リターン)です。

1年で見られた右端と左端の極端な例が少し減少し、もう少しばらけて分布しているように見えます。ただ、それでもまだプラスなんだか、マイナスなんだか、かなりリスクが高いように見えますね。

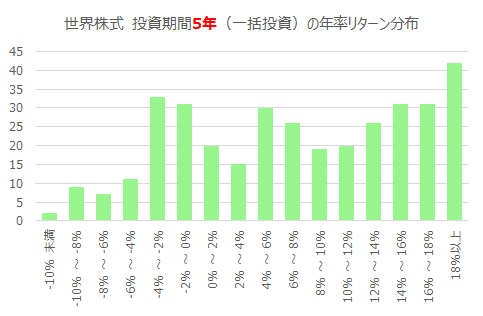

5年一括投資の年率リターンの分布

続いて一括投資で5年間保有した場合になります。左端のマイナス10%未満がかなり少なくなっており、リターンがプラス側にシフトしてきているように見えます。とは言っても、マイナスリターンとなる場合もまだけっこうあります。

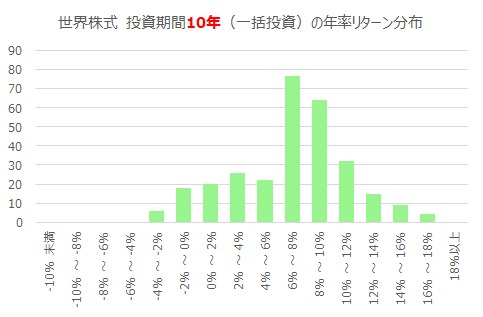

10年一括投資の年率リターンの分布

さらに期間が2倍の、一括投資で10年間保有すると、リターンの分布は6~8%と、8~10%のところがピークになってきています。10年間保有してリターンがマイナスとなってしまうケースはかなり少なくなっていますが、それでも、まだ一部のケースではマイナスとなってしまうようです。

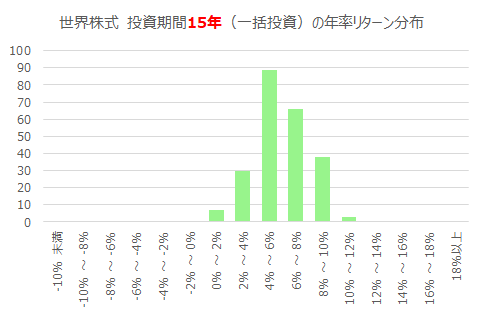

15年一括投資の年率リターンの分布

一括投資をして15年間保有すると、すべてのケースでリターンはプラスとなっています。リターンは4~6%が最も多くなり、続いて6~8%、8~10%と続いています。

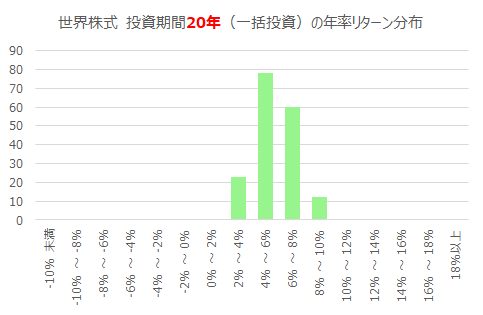

20年一括投資の年率リターンの分布

20年になると、さらにリターンの分布が狭くなってきて、4~6%、6~8%の2つのレンジに収れんしてきているように見えます。

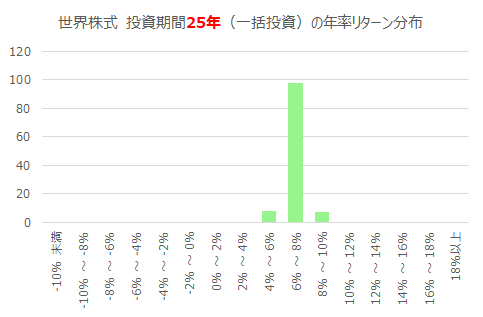

25年一括投資の年率リターンの分布

さらに長く、25年になると、6~8%のところに集中しており、このくらいの長期投資をすることができるなら、どのタイミングで投資しても、このくらいのリターンは期待できるかもしれません。

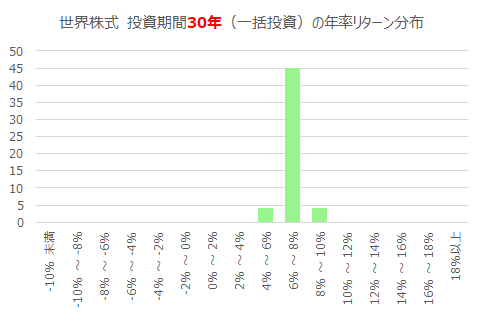

30年一括投資の年率リターンの分布

さらに長く、30年保有し続けた場合ですが、以下のように25年の場合とほぼ同様の結果で、6~8%のレンジに集中しています。

続いて、積立投資の場合について確認していきます。

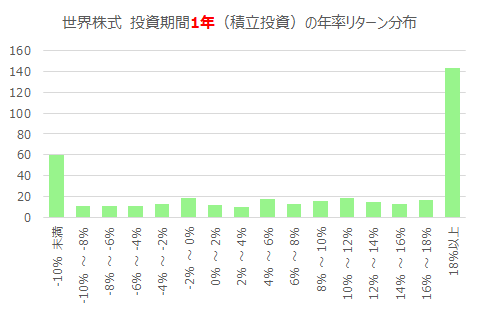

1年積立投資の年率リターンの分布

積立投資で毎月1回、1年間(12ヶ月)投資した場合に、リターン(IRR)がどのようになったかをグラフにすると次のようになりました。

一括投資と比べると、積立投資なら投資のタイミングが分散される(時間分散)こともあり、18%以上になったケースがいくらか少なめになっているようです。ただ、それでも投資期間1年では、大きなプラスから大きなマイナスまで、いつ投資するかによって得られるリターンにはかなりバラツキがあることが確認できます。

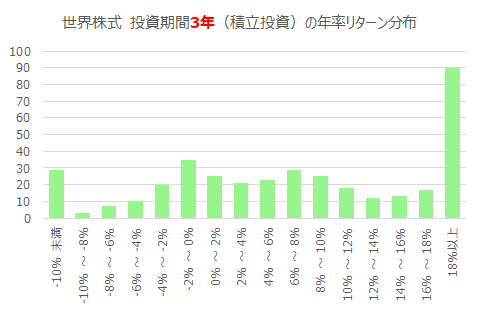

3年積立投資の年率リターンの分布

続いて3年間積立投資を行った場合のリターン(IRR)の分布です。-10%未満のケースはそれなりにありますが、-10~-8%や、-8~-6%のケースは少なめになっており、リターンがプラスになることが比較的多くなっているように見えます。

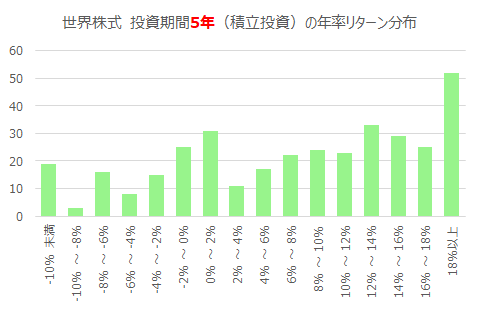

5年積立投資の年率リターンの分布

5年間積立投資を行った場合には、18%以上といった極端なプラスのケースが減少し、比較的リターンの水準が落ち着いてきているように見えます。ただし、リターンがマイナスとなってしまうケースもまだそれなりにありますので、5年程度でリターンがプラスにならなかったからといって諦めるのは時期尚早かと思われます。

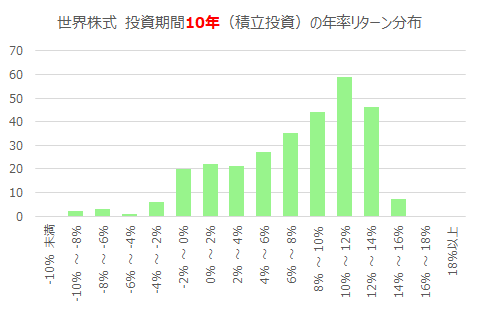

10年積立投資の年率リターンの分布

積立投資を10年間継続してくると、かなりケースでリターンがプラスになってきています。極端なプラスもなければ、極端なマイナスもなく、-2%~14%のあたりに大半が集中しています。

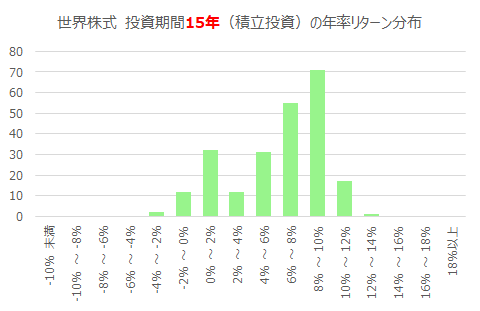

15年積立投資の年率リターンの分布

積立投資を15年間続けてくると、さらにプラスとなる割合が高まりますが、それでもまだマイナスとなってしまう場合もあり、投資期間としては十分ではないのかもしれません。一括投資の場合では15年間ならすべてがプラスになっていましたので、積立投資の方が少し長めの時間が必要だと思われます。

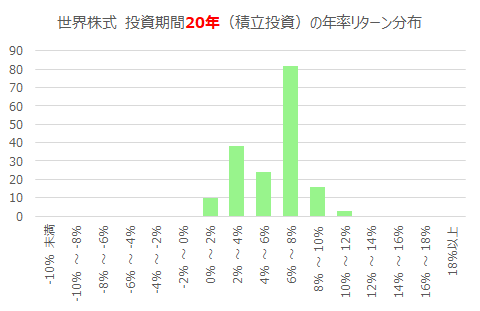

20年積立投資の年率リターンの分布

つみたてNISAの非課税期間である20年間にわたり積立投資を行うと、すべてのケースでプラスのリターンとなっています。利回りとしては6~8%のレンジが最も多く、続いて2~4%のレンジが多めになっています。

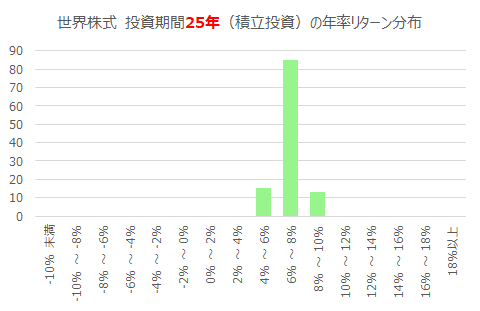

25年積立投資の年率リターンの分布

25年間積立投資を行うと、6~8%のレンジに集中していることが鮮明になっています。ただし、2~4%と低めの場合も一部に見られるようです。

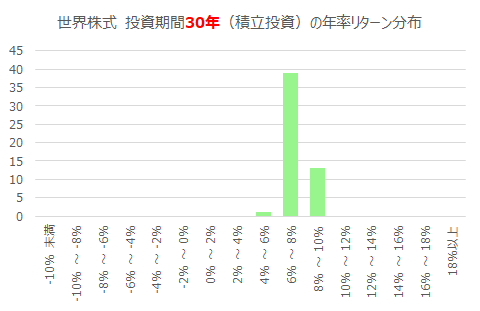

30年積立投資の年率リターンの分布

30年間になると、すべてのケースで利回りが4%以上、ほとんどのケースで6~8%になっています。

今回のまとめ

一括投資と積立投資のそれぞれについて、世界株式インデックスに投資をした場合に、投資期間ごとに、どういった利回りになったのか、過去のデータを使って分析してみました。

あくまで過去のデータの場合ですが、一括投資なら15年以上、積立投資なら20年以上、といった期間で投資すれば、すべてのケースでリターンはプラスになっています。

一括にしろ、積立にしろ、しっかりとリターンを得るためには、長期で投資していくことがとても大切だと思います。

今回は利回りで比較しましたが、続いて損益率で比較してみたいと思います。

ということで、続きは以下の記事をご覧いただければと思います。