![]()

イデコ(iDeCo、個人型確定拠出年金)の加入者数が、8月末時点で100万人を突破しました!

iDeCo加入者数が100万人を突破!

9月末の時点で、日経新聞で、以下の通り報道されています。

イデコ加入者、100万人突破 公務員がけん引

- 2018/9/28 12:01

厚生労働省は28日、個人型の確定拠出年金「iDeCo(イデコ)」の加入者が8月末時点で100万人を突破したと発表した。イデコは掛け金が所得控除の対象となるなど節税効果が高い。昨年の制度改正で公務員らも対象に加わり、増加ペースが一気に拡大した。将来の公的年金への懸念もあり、私的年金への関心が高まっている。

8月末のイデコの加入者は100万9766人。昨年1月から自営業者や企業年金のない企業の従業員らだけでなく、公務員や主婦も含めて原則20~60歳の全国民が加入できるようになった。対象拡大前の16年末の加入者は約30万人だったが、その後は公務員がけん引役となり、月数万人規模で増加が続いていた。

イデコは毎月決まった金額を積み立てて運用し、運用成果によって年金額が変わる仕組み。掛け金は全額が所得控除の対象で運用益も全額非課税となる。受取時も税制優遇がある。少子高齢化で公的年金の支給額は先細りが避けられない。一方、長寿化で老後に必要な資金は増えている。将来への不安がイデコの加入者増の背景にある。

厚労省は普及にはずみをつけるため、来夏には銀行の営業職員が通常の銀行業務とイデコの商品説明を兼務できるよう規制を緩める。確定拠出年金の掛け金を払い込める期間を延ばす検討も始める。期間が延びれば受け取る年金は増える。

確定拠出年金の施行状況(厚生労働省ウェブサイト)によると、2018年8月31日現在でイデコの加入者数は1,009,766人です(ちなみに、最新の10月末時点では1,067,447人と引き続き増加しています)。

同資料によると、企業型確定拠出年金の加入者数は、約6,861千人ということですので、個人型の加入者数は企業型の加入者数に比べて、約7分の1くらいということになります。

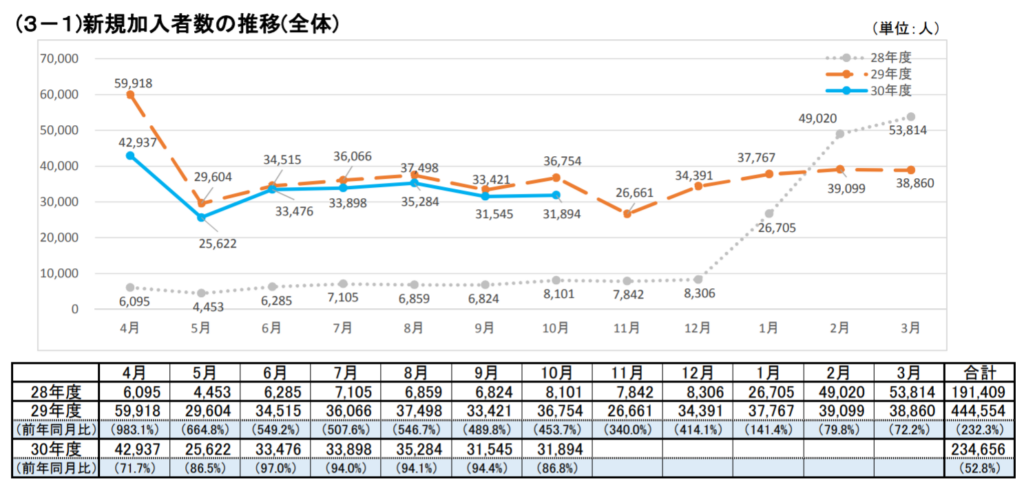

そして、イデコの加入者数の推移を確認してみると、4月は加入者数が多いようですが、最近では3万人台前半くらいで推移しているようです(次のグラフ)。

単純計算で、年間に40万人弱のペースで増加しているということになりますね。

100万人突破を記念するロゴマーク!

ということで、100万人突破を記念するロゴマークが作成されました!

![]()

iDeCo加入者100万人突破記念ロゴについて(iDeCo公式サイト)

イデコって?

そもそもiDeCoってなに?というかたは、iDeCo公式サイトをご覧ください。

簡単に言うと、加入資格に応じて拠出限度額が決まり、60歳まで積立を行っていく個人向けの私的年金制度です。

以下のような税制優遇措置があり、老後資金を積み立てていく制度としては非常に税制優遇されている制度です。

- 拠出時は「小規模企業共済等控除」として全額所得控除

- 運用益は非課税で再投資可能

- 受給時は「退職所得控除」もしくは「公的年金等控除」が適用

本サイトでは、以下の記事で触れています(あまり詳しくはご説明できておりません、、、)。

https://shisankeisei.jp/investment-for-building-wealth/asset-location/

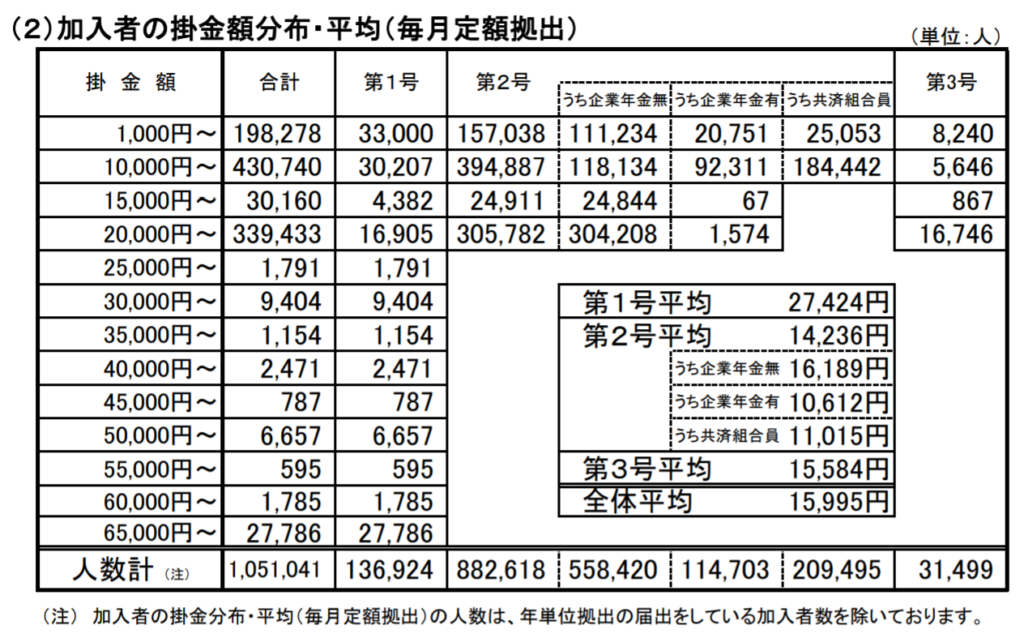

イデコって、みんないくら拠出してるの?

では、実際加入している人は、毎月いくら拠出しているのでしょうか。

加入等の概況(平成30年10月時点)(iDeCo公式サイト)から確認してみます。

- 第1号(自営業者など)の方は、平均27,424円

- 第2号(会社員、公務員の方)は、平均14,236円

- 第3号(第2号の方に扶養されている方)は、平均15,584円

となっています。

第1号の方の金額分布を見てみると、15,000円未満のところに6.3万人ほどいらっしゃる一方で、65000円以上のところにも約2.8万人と、だいぶ二極化しているように見えますね。

最後に

ということで、イデコの加入者が100万人を超えた、というニュースでした。

現在の年齢にもよるので、一概には「絶対加入しておくべき!」とは言いづらいのですが、将来受け取るときの退職所得控除の計算は、加入期間の長さに比例して大きくなりますので、金額は少なめであったとしても、とりあえず加入しておくのがよいと考えています。

ちなみに、拠出金額が少ない方は、毎月定額拠出にすると掛金納付の手数料が高くなってしまうので、年単位拠出で、年に1回拠出するなど、拠出頻度を低めに設定すると手数料を抑えることができます。

ただし、リスク資産に配分する場合は、時間分散効果が得づらくなってしまうので、時間分散が気になる方は、年2回もしくは年4回くらいが現実的にはよいのではないかと思います。