日本債券インデックスファンドのベンチマークになっているNOMURA-BPI総合の足元の利回りは0.12%程度であり、そこから信託報酬などのコストを差し引くと、投資家が手にすることができるネットの運用利回りはマイナスになるということをご説明しました。

日経平均株価(日経225)やTOPIX(東証株価指数)などのインデックスとは?(5)NOMURA-BPI総合(NOMURA-ボンド・パフォーマンス・インデックス総合)

ということで、日本債券インデックスファンドは、現在の市場環境においては購入するべきではないと考えています。

そして、日本債券インデックスファンドは「日本債券インデックスファンド」という顔だけでなく、バランスファンドやファンドラップ、さらにはロボアドバイザーの提案ポートフォリオなんかにも、普通に入っていたりします。

今回は、そのあたりをご説明していきます。

バランスファンドとは?

バランスファンド、もしくはバランス型ファンドと呼ばれる投資信託(ファンド)があります。

一般的には、株式、債券、不動産(REIT)などを対象としたインデックスファンドを、予め決めた資産配分を維持するように運用していく投資信託です。

例えば、日本株式50%、日本債券50%などと決めてあるバランスファンドの場合、

- 日本株式インデックスファンド

- 日本債券インデックスファンド

をそれぞれ50%ずつ保有していくファンドになります。

バランスファンドの運用利回り

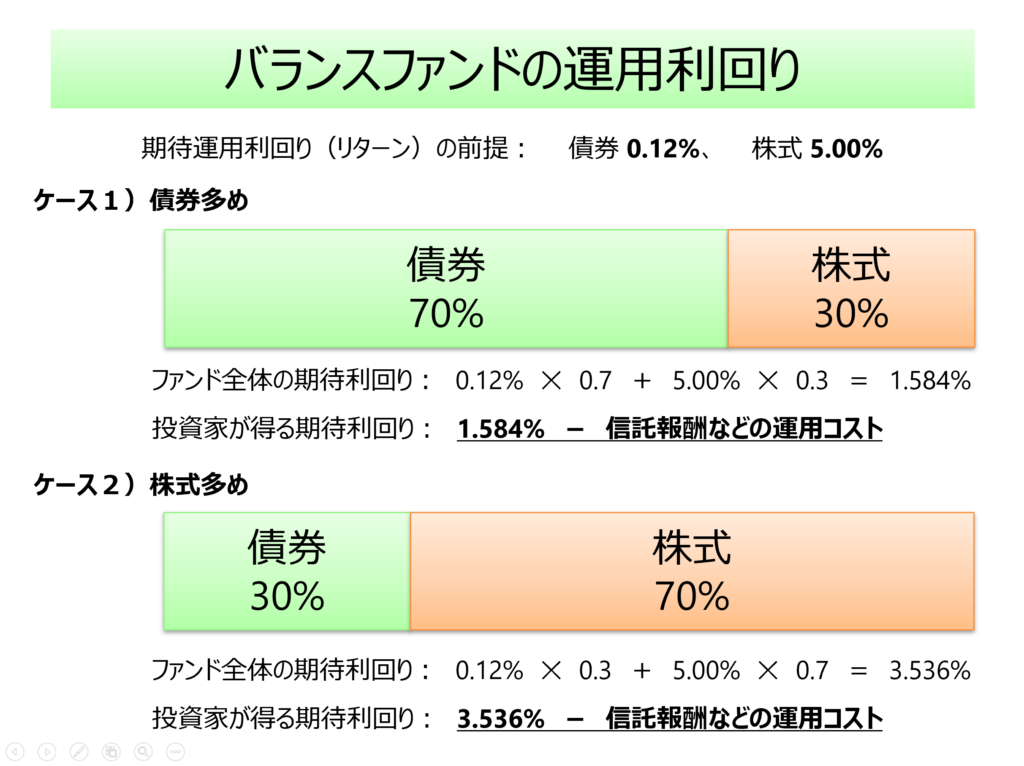

では、バランスファンドの運用利回りを一定の仮定の下で計算してみます。

資産は株式、債券の2種類のみとし、ここでは期待運用利回り(リターン)は株式が5.00%、債券が0.12%と仮定しておきます。

バランスファンドとしては債券が多めのケース1と、株式が多めのケース2の2種類を考えてみます。

ケース1)債券多め

債券が70%、株式が30%のバランスファンドを考えてみます。

このファンドの期待利回りは、それぞれの資産の運用利回りに構成割合を掛けて足せばよいので、

ファンドの期待利回り

= 債券の期待運用利回り ✕ 債券の構成割合 + 株式の期待運用利回り ✕ 株式の構成割合

= 0.12% ✕ 0.7 + 5.00% ✕ 0.3

= 1.584%

となります。

投資家は、投資信託(ファンド)という形で購入することになりますので、投資家が実際に手にするネット(正味)の運用利回りは、

投資家が得る運用利回り = 1.584% ー 信託報酬などの運用コスト

となります。

例として、このバランスファンドの信託報酬等の運用コストが1.00%だったとすると、投資家が得る運用利回りは0.584%になりますし、

もしも、運用コストが1.584%を上回っていたら、投資家は期待値としてはマイナスのリターンしか得られないことになります。

ケース2)株式多め

次に、債券が30%、株式が70%のバランスファンドを考えてみます。

こちらも同様に、このファンドの期待利回りは、それぞれの資産の運用利回りに構成割合を掛けて足せばよいので、

ファンドの期待利回り

= 債券の期待運用利回り ✕ 債券の構成割合 + 株式の期待運用利回り ✕ 株式の構成割合

= 0.12% ✕ 0.3 + 5.00% ✕ 0.7

= 3.536%

となります。

投資家は、投資信託(ファンド)という形で購入することになりますので、投資家が実際に手にするネット(正味)の運用利回りは、

投資家が得る運用利回り = 3.536% ー 信託報酬などの運用コスト

となります。

例として、このバランスファンドの信託報酬等の運用コストが1.00%だったとすると、投資家が得る運用利回りは2.536%になります。

さすがに信託報酬等の運用コストが3.536%を上回っているファンドはなかなかいと思いますが、いずれにしても、コストの分だけ投資家が実際に手にできる利回りは下がることになります。

バランスファンド、ファンドラップ、ロボアドバイザー

今回は、例としてバランスファンドの事例で運用利回りを計算してみましたが、ファンドラップやロボアドバイザーで提案されるポートフォリオについても同様のことが言えます。

つまり、安全資産っぽい顔をしながら日本国債インデックスファンドに投資している部分が含まれているファンドなどは、日本国債インデックスファンドの割合が高ければ高いほど、投資家が手にする利回りはかなり低くなってしまうわけです。

もちろん、一般的にバランスファンドなどはこのような傾向があるわけですが、特に現在の市場環境では、日本債券インデックスファンドの部分については、投資家が手にする運用利回りがマイナスになってしまうわけで、だったら、定期預金や個人向け国債などの元本確保型商品の方がよほどマシではないでしょうか。

以下のようなバランスファンドには、日本債券が必ずと言っていいほど含まれていますので、現在の市場環境で新規に購入していきたいと考えていらっしゃる方は、今回の話をぜひご理解しておいて頂ければと思います。

- 4資産バランス(日本株式、日本債券、外国株式、外国債券)

- 6資産バランス(日本株式、日本債券、外国株式、外国債券、日本REIT、外国REIT)

- 8資産バランス(日本株式、日本債券、先進国株式、先進国債券、新興国株式、新興国債券、日本REIT、外国REIT)

(雑感) 信託報酬等の運用コスト控除後とは言え、このように期待リターンが明らかにマイナスと思われる商品を販売し続けることは、フィデューシャリー・デューティー的に問題ないのか、個人的には疑問に思っています。