みなさんは今、ご自身の家計にどれくらいの蓄えがありますか?

まわりの家庭がどれほど貯蓄し、どのような資産を持っているか、気になったことがある方もいらっしゃるかもしれません。

「新NISAを始めたけれど、みんなはいくら投資に回しているの?」「住宅ローンの負担って、他の家も同じくらい重いの?」 そんな疑問を解消すべく、初心者の方にも分かりやすく、総務省から発表された2024年の「家計調査(貯蓄・負債編)」の結果をもとに、現在の日本における家計のリアルな台所事情を解説します。

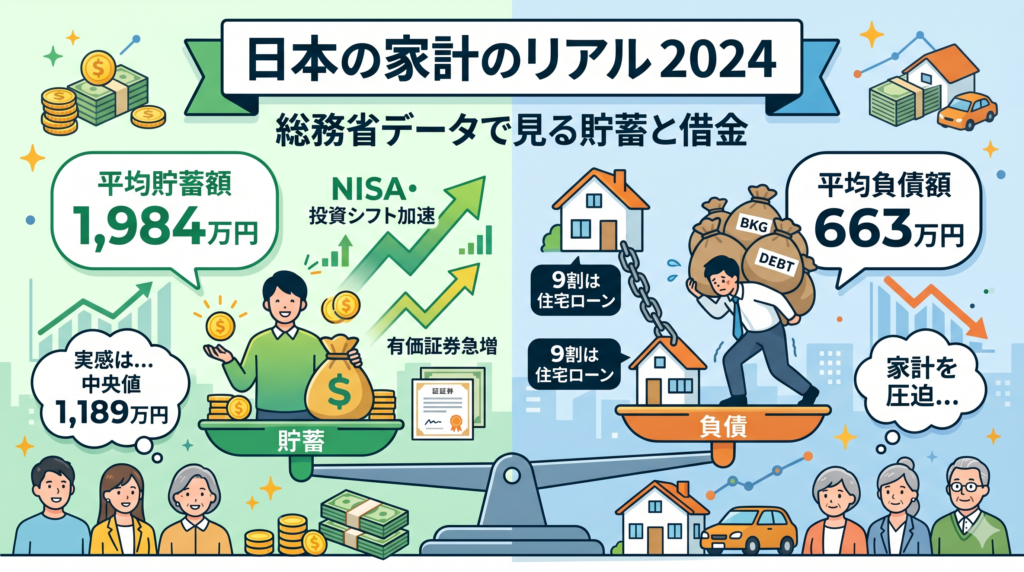

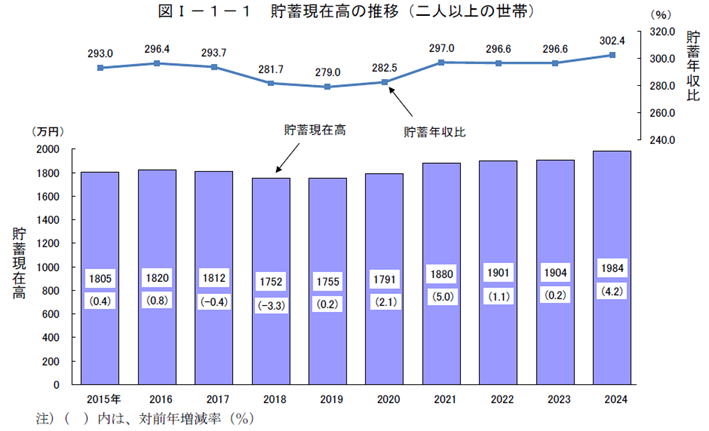

1. 日本の平均貯蓄額は「1,984万円」で過去最多に

今回の調査で最も注目すべき点は、二人以上の世帯における貯蓄の平均値が1,984万円となったことです。これは前年に比べて80万円(4.2%)増えており、比較可能な2002年以降で最も高い金額となりました。

貯蓄額は2019年から6年連続で増加を続けています。また、年収に対する貯蓄の割合を示す「貯蓄年収比」も302.4%と、年収の約3倍の蓄えがある計算になります。

しかし、ここで「自分の家はそんなに持っていない」と驚く必要はありません。実は、この「平均値」には統計ならではのカラクリがあるからです。

「平均値」と「実感」のズレ

統計上の「平均値」は、貯蓄額が非常に多い一部の富裕層・資産家世帯が全体の数字を大きく引き上げてしまう傾向があります 。そのため、より実態に近い数字として「中央値(貯蓄額が少ない順に並べてちょうど真ん中にくる世帯の値)」を見る必要があります。

- 貯蓄保有世帯の中央値: 1,189万円

- 平均値を下回る世帯の割合: 約3分の2(67.0%)

つまり、約67%の世帯は平均である1,984万円に届いていません。貯蓄額が少ない世帯のほうに分布が偏っているのが、日本の家計の現実と言えます。

2. 貯蓄の中身に変化?「投資」へのシフトが進む

貯蓄の内訳を詳しく見ると、日本人の堅実な姿勢を維持しつつも、確実に変化しつつある投資意識が見えてきます。

① 通貨性預貯金(出し入れ自由な預金)が最多

最も多いのは、銀行の普通預金をはじめとする「通貨性預貯金」で、平均692万円(全体の34.9%)です。これは16年連続で増加しており、いざという時にすぐ使えるお金を手厚く確保している様子がうかがえます。

② 有価証券(株式・投資信託など)の急増

一方で、2024年の大きな特徴として、「有価証券」の保有額が377万円と、前年から16.7%も増加したことが挙げられます。 背景には、主に以下の2つの要因が考えられます。

- 新NISAのスタート: 2024年1月に制度が刷新され、非課税枠が拡大したことで、投資を始める人や投資額を増やす人が急増しました。

- 歴史的な株価の上昇: 日経平均株価が34年ぶりに史上最高値を更新し、初めて4万円の大台を突破したことも、資産評価額を押し上げる大きな影響を与えました。

特に、貯蓄額が多い世帯ほど有価証券を持つ割合が高く、貯蓄額上位20%(第Ⅴ階級)の世帯では、貯蓄の約4分の1(24.6%)を有価証券で運用していることが分かっています。

3. 家計を圧迫する「負債(借金)」の正体

貯蓄が増える一方で、実は「借金」も増えています。二人以上の世帯の平均負債額は663万円で、前年から1.2%増加しました。

負債の9割は「住宅ローン」

負債の中身を詳しく見ると、そのほとんど(92.3%)が「住宅・土地のための負債」、つまり住宅ローンです 。その平均額は612万円となっています。

働く世代は「負債超過」の状態

特に、現役世代として最前線で働く「勤労者世帯」に限ってみると、負債の重みはさらに増します。

- 勤労者世帯の平均負債: 1,024万円

- 住宅ローンを返済中の世帯の負債: 1,984万円

この現役世代の重い負担については、次のライフステージ別のデータでより鮮明になります。

4. ライフステージで見る「貯蓄」と「負債」のバランス

年齢によって、家計の悩みやお金のバランスは大きく変わります。調査結果からは、人生のステージごとのリアルな実態が見えてきます。

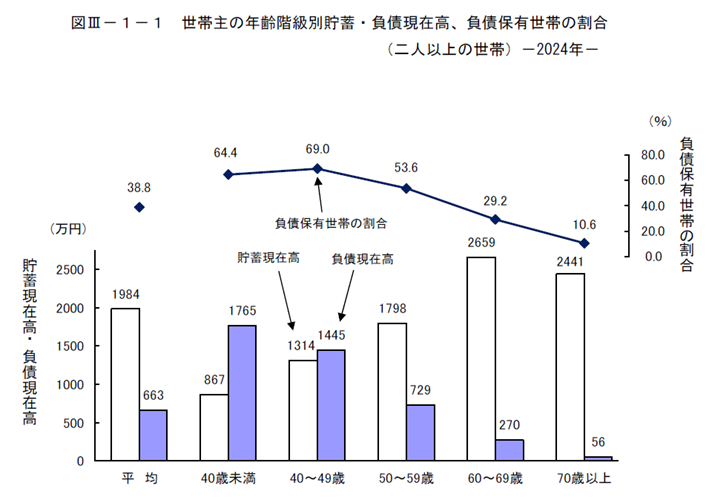

40歳未満:負債が貯蓄を大きく上回る

世帯主が40歳未満の世帯では、貯蓄が平均867万円なのに対し、負債は1,765万円に達します。住宅の購入などで大きなローンを抱える時期であり、貯蓄から負債を引いた「純貯蓄額」はマイナス898万円という結果です。

40代:負担のピーク

40代は、負債保有世帯の割合が69.0%と全世代の中で最も高くなります。住宅ローンの返済に加え、子どもの教育費などの支出も重なる、家計にとって「最も踏ん張りどき」の世代と言えるでしょう。

50代:貯蓄が逆転する

50代に入ると、少しずつ貯蓄が負債を上回るようになります(純貯蓄額がプラスに転じる) 。子育てが一段落し、世帯収入もピークを迎えることで、本格的な老後資金の形成が始まります。

60代以降:蓄えのピークへ

世帯主が60代になると貯蓄額は2,000万円を超え、リタイア後の生活を支えるための蓄えが最大化します。

5. 年収が高いほど「投資」と「ローン」を積極的に活用

世帯の年間収入別に分析すると、お金の使い方の違いがはっきり分かります。

- 高年収世帯(年収約1,266万円の層):

貯蓄額は2,735万円と非常に多く、有価証券の割合も22.0%と高めです。一方で、住宅ローンも1,297万円と高額な傾向にあり、「投資」と「ローン(レバレッジ)」の両方を積極的に活用している姿が見えます。

- 低年収世帯(年収約264万円の層):

世帯主の平均年齢が71.5歳と高いこともあり、貯蓄額は1,565万円と一定の水準を維持しています。しかし、その資産構成は「定期性預貯金」が35.8%を占めており、リスクを避けた「守りの姿勢」が目立ちます。

6. 高齢世帯の格差と、進む「株・投資信託」への関心

最後に、世帯主が65歳以上の高齢世帯について詳しく見ていきましょう。

高齢世帯は一般的に「貯蓄が多い」というイメージを持たれがちですが、実はここでも二極化が進んでいます。2,500万円以上の貯蓄がある世帯が約3分の1(35.2%)を占める一方で、300万円未満の世帯も14.8%存在します。

興味深いのは、仕事を引退した「無職世帯」の動きです。高齢無職世帯であっても、有価証券の保有額は501万円(前年比4.4%増)と増加しています。新NISAの開始などの追い風を受け、高齢層の間でも「ただ預金するだけでなく、運用によってお金を寿命に合わせて育てたい」という意識が高まっていることが推察されます。

まとめ:2024年の家計から学ぶべきこと

今回の調査報告からは、以下の3つの大きな潮流が読み取れます。

- 「平均値」の高さに惑わされない: 平均貯蓄額は過去最高を更新しましたが、実際には「持っている世帯」と「持っていない世帯」の格差が大きいのが現状です。

- 「貯蓄から投資へ」の本格化: 新NISAや株高の影響により、現役世代からシニア層にいたるまで、投資シフトの動きが現実のものとなっています。

- 現役世代の課題は「負債のコントロール」: 現役世代は多額の住宅ローンを抱えており、定年退職に向けていかに効率よく負債を減らし、資産を積み上げるかが共通のテーマです。

家計調査の結果は、あくまで日本全体の「平均的な姿」を映し出した鏡のようなものです。大切なのは、周りの数字に一喜一憂することではなく、自身のライフステージや将来の目標に合わせて、最適な貯蓄と負債のバランスを整えていくことだと言えるでしょう。