「お子さんが大学での一人暮らしを始めたとき、1日に使える生活費が『わずか660円』だとしたら、あなたはどう感じますか?」

これは、決して一部の極端な例ではありません。最新の調査で明らかになった、現代の私立大学生の平均的な姿です。かつてない物価高と、重くのしかかる教育費。今、日本の大学教育を支える家計は、どのような局面に立たされているのでしょうか。

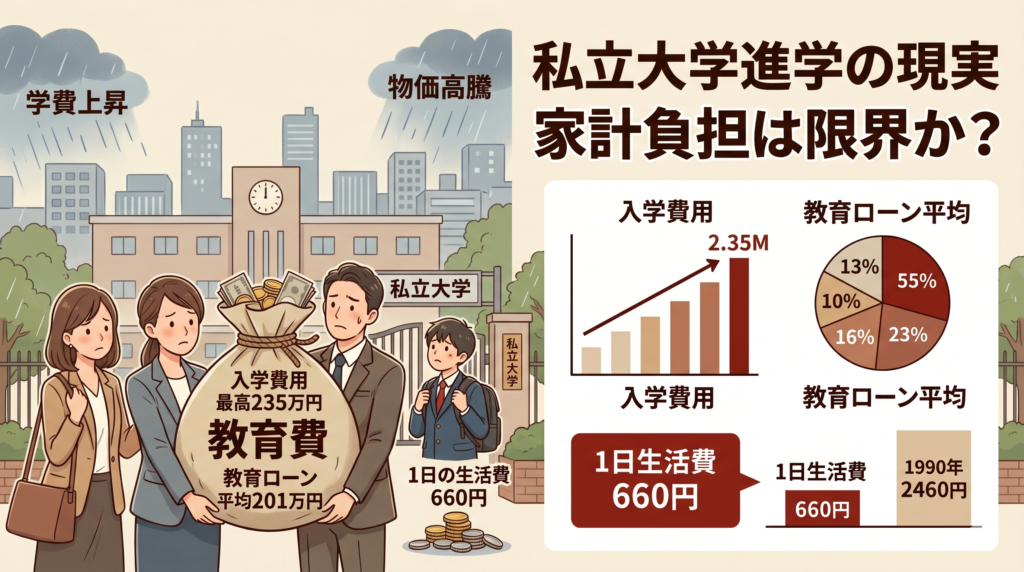

私立大学進学の現実——家計の負担は「限界」に?最新調査から見える親子を待つ高い壁

「子供を大学に行かせてあげたい」というのは、多くの保護者が抱く切実な願いです。しかし、近年の物価高騰や学費の上昇により、その「教育の夢」が家計を極限まで圧迫している実態が、最新の調査で浮き彫りになりました。

本記事では、東京私大教連が発表した「2025年度 私立大学新入生の家計負担調査」を基に、私立大学入学にかかるリアルなお金事情と、それに向き合うご家庭の現状について、金融の視点から解説します。

1. 過去最高を更新し続ける「入学までの費用」

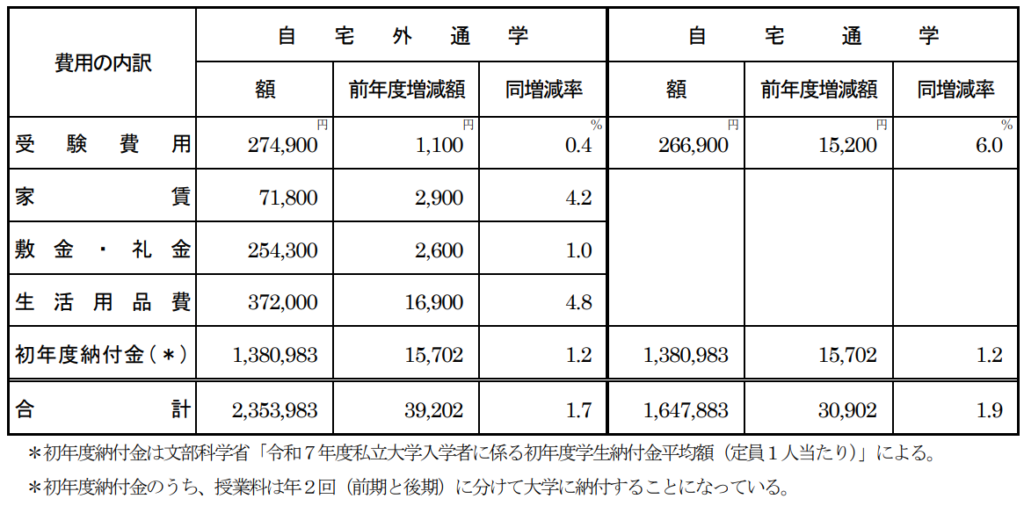

まず注目すべきは、教育資金の準備に直結する初期費用の増大です。2025年度の調査において、「受験から入学までにかかる費用」は、自宅通学・自宅外通学のいずれも過去最高額を更新しました。

- 自宅外通学の場合:235万3,983円

- 自宅通学の場合:164万7,883円

この金額には、受験費用、初年度納付金(入学金・授業料等)の他、自宅外通学の場合には、家賃、敷金・礼金、生活用品費が含まれています。特に一人暮らし(自宅外通学)を始める場合、敷金・礼金や生活用品の準備だけで平均70万円近い初期費用が必要となっています。

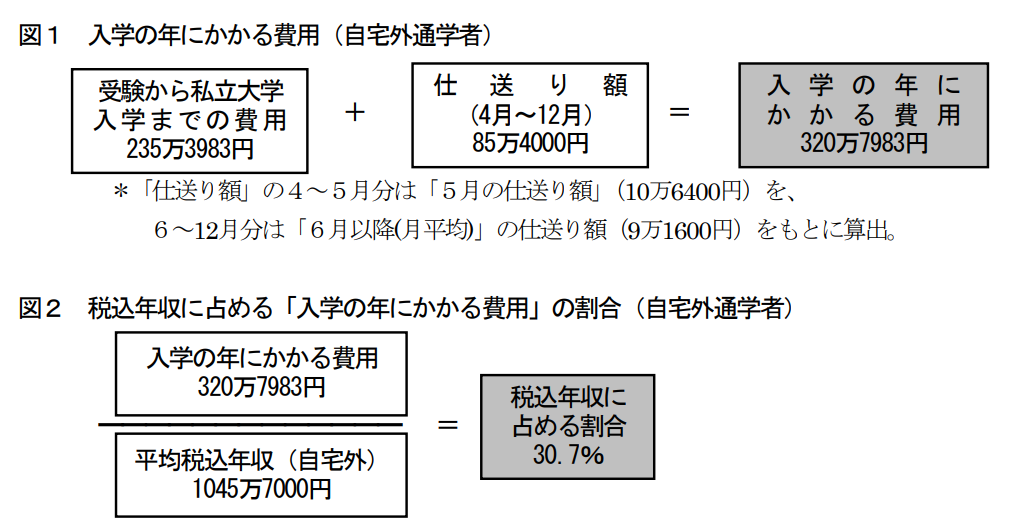

さらに、4月以降の生活費などを含めた「初年度の総支出」を見ると、一人暮らしの学生を持つ家庭では合計約321万円に達します。これは対象世帯の平均税込年収(約1,046万円)の30.7%、つまり年収の3割強が大学初年度の費用だけで消えてしまう計算です。

2. 「1日の生活費は660円」という過酷な現実

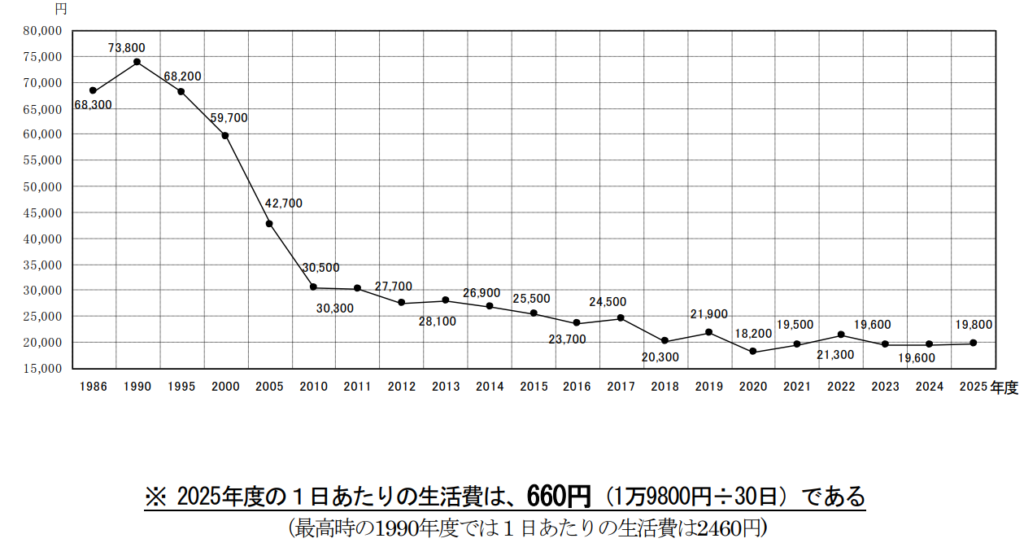

親が必死に工面して送り出す「仕送り」も、生活費の高騰に追いついていません。2025年度の「6月以降の月平均仕送り額」は9万1,600円。一見、まとまった金額に見えますが、ここから高騰する家賃(平均7万1,800円)を差し引くと、手元に残る生活費はわずか1万9,800円です。

これを30日で割ると、学生が1日に使えるお金はたったの「660円」となります。

1990年度には1日あたり2,460円使えていたことを考えると、今の学生がいかに食費や交際費を切り詰め、アルバイトに頼らざるを得ないかがわかります。アンケートには「お金がなくて昼食を抜いている」という親御さんの悲痛な声も寄せられており、学生の健康や学びの質の低下が懸念されます。

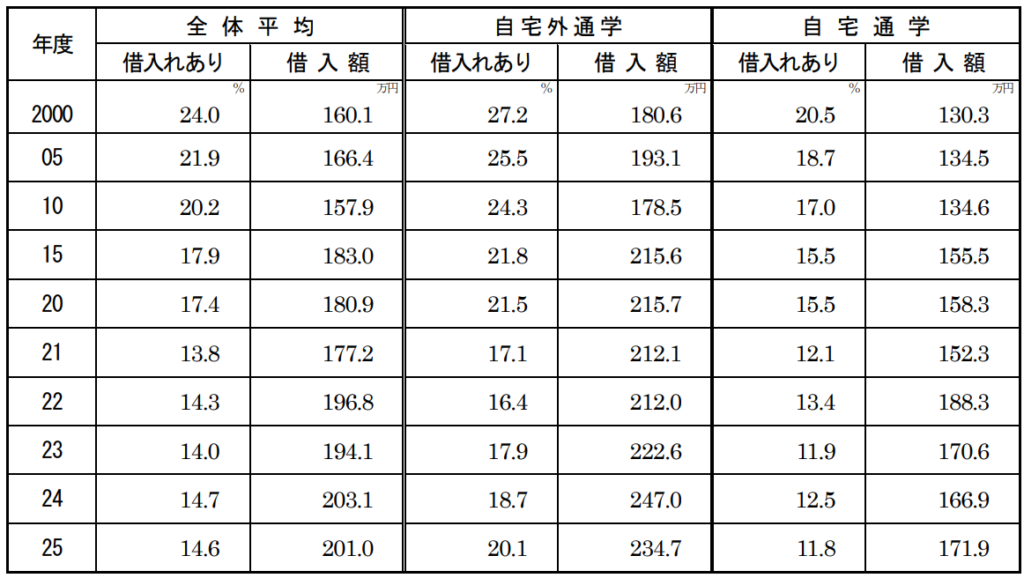

3. 「借金」で補う教育費と、届かない「支援の網」

これほどの高額費用を、すべての家庭が貯蓄だけで賄えるわけではありません。調査によると、入学費用のために借入れ(教育ローン等)をした家庭は14.6%にのぼり、その平均借入額は201万円と過去最高水準を記録しました。

一方で、本来助けになるはずの奨学金制度にも課題があります。奨学金を希望する家庭は全体の約6割に達していますが、申請しなかった家庭の57.0%が、その理由に「所得制限などの申請基準に合わない」ことを挙げています。

特に中間所得層は「決して裕福ではないが、公的支援の対象からも外れる」という制度の狭間に置かれており、親が老後資金を削るか、多額の借入を背負うかの二択を迫られているのが実態かもしれません。

4. なぜ私立大学の負担はこれほど重いのか?

日本の私立大学の家計負担がここまで大きい背景には、公的な補助金の少なさがあります。

ソースによれば、学生一人あたりの公的財政支出を比較すると、国立大学の約177万1,000円(運営費交付金)に対し、私立大学はわずか13万2,000円(経常費補助金)です。国立と私立では、公的支援に約13倍もの格差があるのです。

1970年代に掲げられた「私立大学の経常費の半分を補助する」という目標とは裏腹に、実際の補助率は2022年度には8.6%まで低下しています。この「公助」の不足分が、授業料の引き上げという形で各家庭の肩にのしかかっているようです。

5. 父母たちの「切実な叫び」

調査には、統計数字以上に切実な保護者の声が溢れています。

- 「子供が複数いる場合、全員を進学させてあげられるか不安しかない」

- 「親の老後資金を全て学費に投入せざるを得ず、将来が恐ろしい」

- 「地方には大学が少なく都市部へ出すしかないが、物価高で仕送りが限界」

- 「奨学金という名の借金を背負わせて社会に出すのが忍びない」

教育が「親の経済力」や「居住地域」によって左右されてしまう現状に対し、強い憤りを感じている保護者は少なくないようです。

まとめ:私たちが「家庭の防衛策」として考えるべきこと

今回の調査結果は、もはや「教育費は貯金で賄うもの」という従来の常識が通用しにくくなっている現実を突きつけています。この厳しい局面を乗り切るために、私たち一般家庭はどのようなスタンスで備えるべきでしょうか。

まず大切なのは、「早い段階での現実直視と数値化」です。

「大学入試から入学までに約235万円(一人暮らしの場合)」という数字は、多くの中間所得層にとって、通常の貯蓄ペースでは届かない壁かもしれません。だからこそ、お子さんが低学年のうちから「いつ、いくら必要なのか」をキャッシュフロー表に落とし込み、不足分を教育ローンで補うのか、あるいは奨学金を活用するのかといった「資金調達の優先順位」を家族で共有しておくことが不可欠です。

次に、「奨学金や支援制度を賢く使いこなす姿勢」です。

「借金をしてまで進学させるのは……」と躊躇する親御さんも多いですが、現在の私立大進学は、家庭の自助努力だけで支えるにはあまりに重い負担です。所得制限で国の制度が使えない場合でも、大学独自の給付型奨学金や、自治体による利子補給制度、特定の居住者を対象とした支援策など、網を広げれば活用できる制度が見つかることもあります。「借りる=悪」ではなく、「進学を実現するための攻めのファイナンス」として捉え直す視点も必要でしょう。

そして最も重要なのは、「親子でのコミュニケーション」です。

ご家庭の懐事情について、必ずしも子供に隠す必要はありません。むしろ、状況によっては、家計の現状と仕送りの限界を早めに共有し、大学生活における収支管理やアルバイトのバランスについて、親子で具体的にシミュレーションしておくことが、入学後の「生活破綻」を防ぐ最大の防衛策となります。

私立大学への進学は、今や「家族総力戦」のマネープランと言っても過言ではないかもしれません。国の支援を待つだけでなく、まずは家庭の足元を固め、多角的な情報収集と現実的な対話を通じて、わが子の未来を支える一歩を踏み出していただければと思います。

※本記事の内容は、「2025年度 私立大学新入生の家計負担調査」(東京私大教連)のデータに基づいています。