なぜ「資産の取り崩し」について考える必要があるのか?

現役を引退した後の主な収入源は「公的年金」になります。公的年金があれば、食費や光熱費といった基本的な生活費はある程度カバーできるかもしれません。しかし、たまには旅行に行きたい、趣味にお金を使いたいなど、人生を楽しむための費用まで年金だけで賄うのは難しいのが現実です。また、賃貸住宅にお住まいの方は、家賃の支払いも長く続いていきます。

そこで必要になるのが、現役時代にコツコツと貯めてきた老後資金を「取り崩しながら生活する」という考え方です。しかし、ただ貯金を切り崩していくだけでは、いつかお金がなくなってしまう、インフレが継続したらどうしよう、といった恐怖がつきまといます。

そこで今回は、「資産運用を続けながらお金を取り崩す」ことで、できるだけ資産を長持ちさせ(資産寿命を延ばし)、かつ心穏やかに暮らしていくための具体的な方法をご紹介します。

本記事の内容は、YouTubeでさらに詳しくご説明しています。

資産を取り崩す「3つの方法」とその特徴

資産運用をしながらお金を引き出していく方法には、大きく分けて以下の3つがあります。まずはそれぞれの特徴を見ていきましょう。

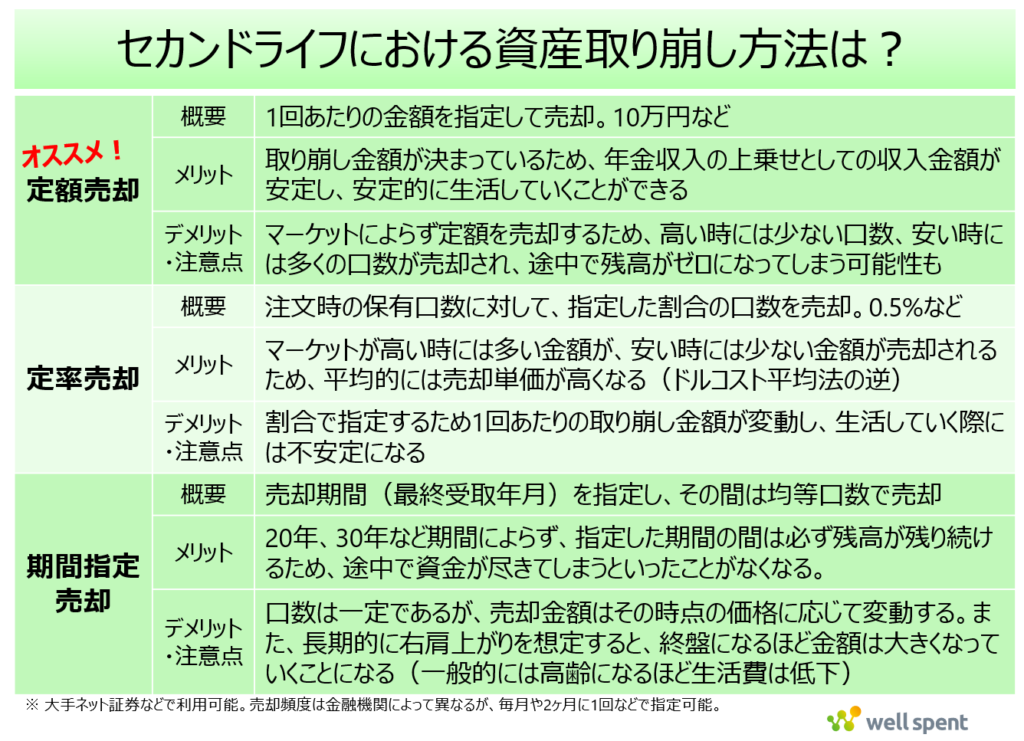

1. 定額取り崩し(毎月同じ「金額」を引き出す)

毎月5万円、10万円など、あらかじめ決めた「一定の金額」を毎月引き出していく方法です。

2. 定率取り崩し(毎月同じ「割合」を引き出す)

保有している資産の残高に対して、「1年あたり4%」や「毎月0.5%」といった一定の「割合」を指定して引き出す方法です。

3. 期間指定取り崩し(決めた「期間」で均等に引き出す)

「20年間で取り崩す」などと期間を決め、保有している投資信託の口数(単位)を毎月均等に売却していく方法です。例えば20年間(240ヶ月)と決めたら、240ヶ月後には資産がちょうどゼロになります。

※ これらの注文方法は毎月購入していく積立投資の逆で、定期的に(例えば毎月)一部を売却していく注文と言えます。SBI証券や楽天証券などの一部の金融機関で「定期売却サービス」といった名称で利用可能です。売却頻度は金融機関によって異なりますが、毎月や2ヶ月に1回などで指定できます。

おすすめは「定額取り崩し」!その理由と注意点

結論から言うと、心穏やかなセカンドライフを送るために最もおすすめなのは「定額取り崩し」です。なぜ定額が良いのか、3つの方法のメリットやデメリットを比較しながら解説します。

定額取り崩しのメリット

一番のメリットは、「毎月いくら引き出せるか」がはっきりと決まっていることです。年金収入にプラスして「毎月5万円使える」と分かっていれば、生活費の計画が立てやすく、安心してお金を使うことができます。

なぜ他の方法はおすすめできないのか?

定率取り崩しや期間指定取り崩しはなぜおすすめできないのでしょうか。

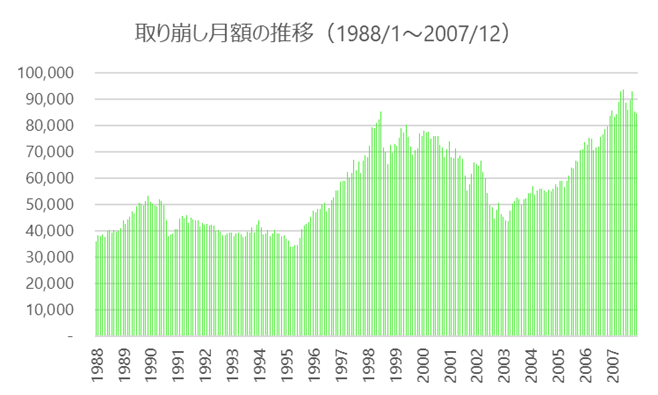

定率取り崩しの弱点:生活費が不安定になる

定率(例えば4%)の場合、運用成績が良くて資産が増えている時はたくさんのお金を引き出せますが、逆に相場が悪くて資産が減っている時は、引き出せる金額も減ってしまいます。「今月は5万円だったのに、翌月は4万7千円になり、その次は3万円に下がってしまった」というように、受け取れる金額がコロコロ変わってしまうため、安定した生活を送るのが難しくなってしまいます。

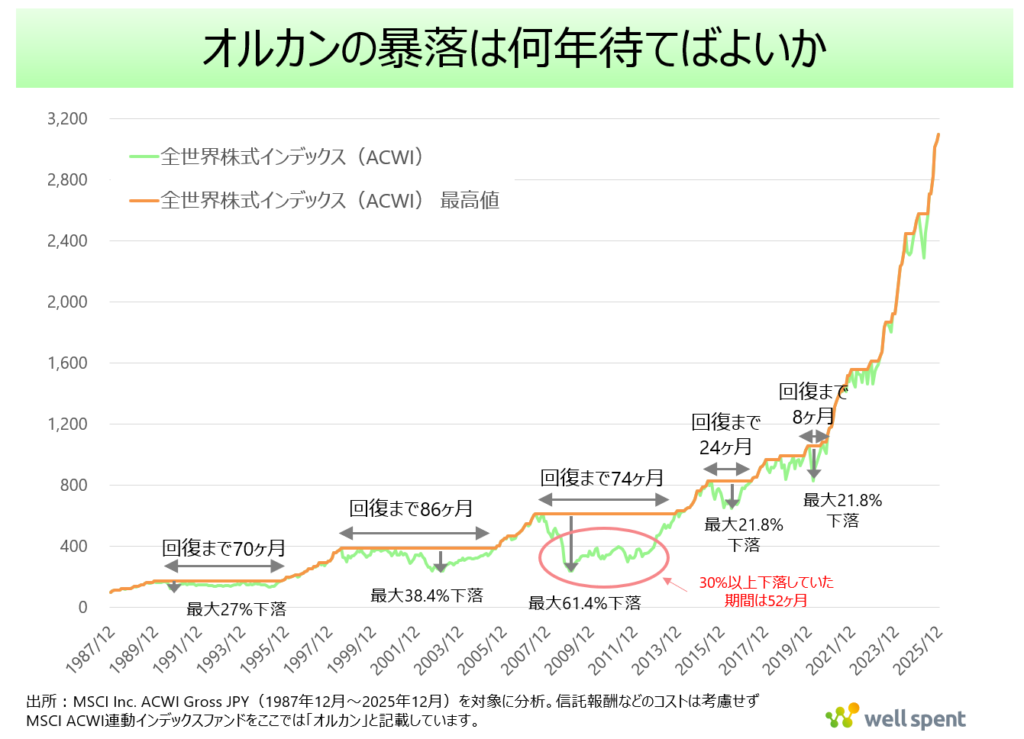

例えば、全世界株式インデックスであるMSCI ACWI(オール・カントリー・ワールド・インデックス)に連動インデックスファンド(例えば、オルカン)に1,000万円投資し、1988年1月に取り崩しを開始した場合(年率4%)、毎月の取り崩し額は次のグラフのように変化していきました。

当初3万6千円くらいから始まり5万円を超えたかと思ったら、再度3万円台に減少、取り崩し開始後7年後くらいからは8万円くらいまで増加していくものの、再度4万円台まで減少。その後は9万円台まで上昇していきました。

年金収入の上乗せ分として、毎月の生活費がこのようにブレていくのは心穏やかに過ごせないのではないかと思います。

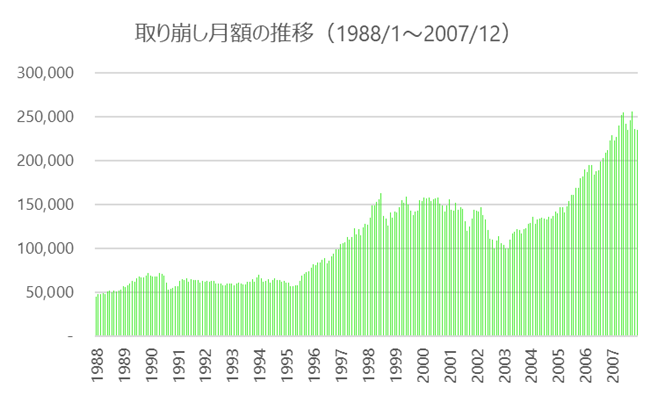

期間指定取り崩しの弱点:年齢とお金の使い方にズレが生じる

期間指定の場合、長期的に見ると運用によって資産が成長していくことが多いため、毎月一定口数を売却していく場合、高齢になればなるほど毎月の引き出し金額が大きくなっていく傾向があります。しかし現実の生活では、60代〜70代前半のアクティブに動ける時期に旅行などで比較的多くのお金を使う可能性はあるかと思いますが、80代後半〜90代になると外出の機会も減り、生活費は年齢とともに少しずつ下がっていくのが一般的です。つまり、「お金を使いたい比較的若い時期に引き出し額が少なく、お金を使わなくなる高齢期に引き出し額が増える」というミスマッチが起きてしまうのです。

例えば、全世界株式インデックスであるMSCI ACWI(オール・カントリー・ワールド・インデックス)に連動インデックスファンド(例えば、オルカン)に1,000万円投資し、1988年1月に取り崩しを開始した場合、毎月の取り崩し額は次のグラフのように変化していたことになります。

当初月額5万円程度だった取り崩し額は、概ね右肩上がりに増加していき、最終的に25万円程度まで増えていきました。65歳で取り崩しを開始していたら、80代前半での取り崩し額が10~25万円とかなり高額になっていったことになります。

定額取り崩しの注意点

定額取り崩しにも弱点はあります。それは「相場が大きく下がった時(暴落時)に、多くの資産(口数)を売却してしまう」という点です。株価が安い時に無理に一定金額を作ろうとすると、通常よりも多くの口数の投資信託を手放さなければならず、結果として資産の寿命が短くなってしまう危険性があるのです。

この弱点を克服するための方法が、後ほど紹介する「ダム資金」という考え方です。

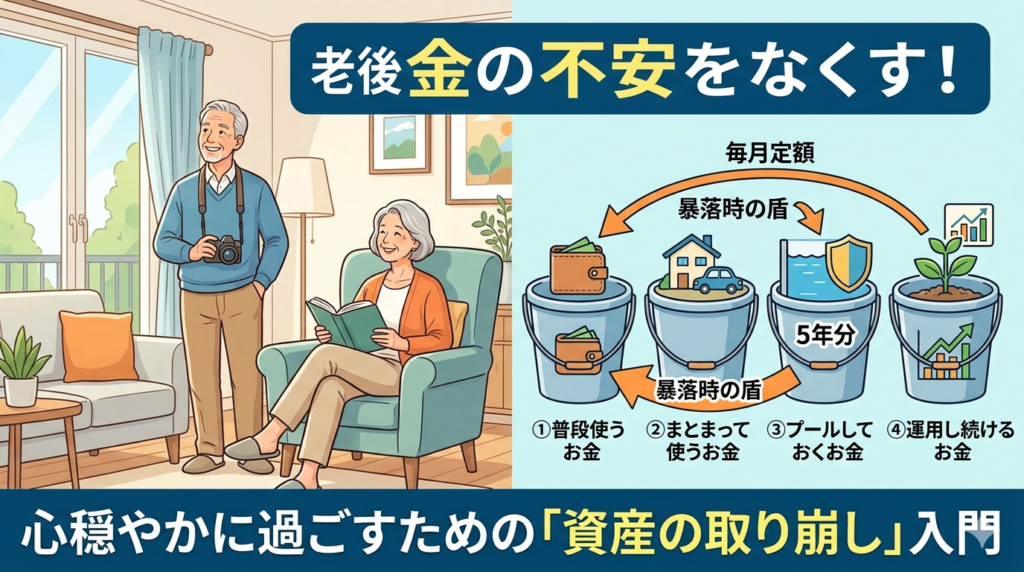

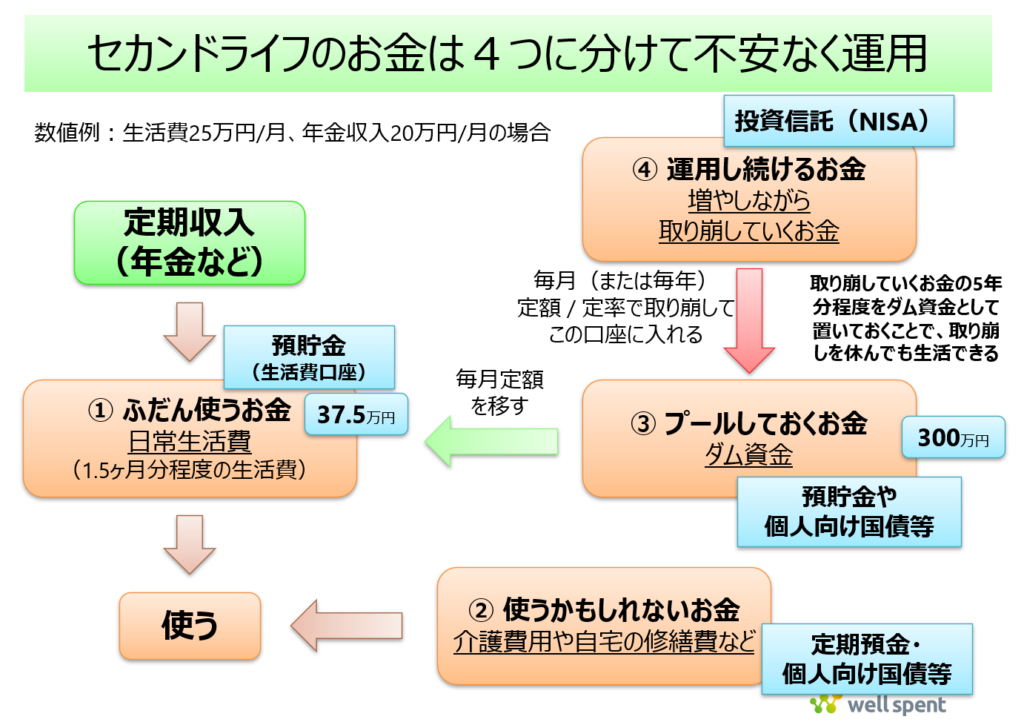

お金を「4つの役割」に分けて管理しよう

運用しながら定額で取り崩すにあたって、持っているお金をすべて投資に回してしまうのは非常に危険です。万が一、大暴落が起きた時に生活費を確保しづらくなってしまうからです。そこで、手持ちの資金を以下の「4つ」に分けて管理するのがおすすめです。

① ふだん使うお金(日常生活費)

② 使うかもしれないお金

③ プールしておくお金(ダム資金)

④ 運用し続けるお金

① ふだん使うお金(日常生活費)

毎月の生活費として、銀行の普通預金などに置いておくお金です。目安としては、生活費の1.5ヶ月分程度を用意しておきましょう。たとえば毎月の生活費が25万円の場合、37万5000円程度を口座に入れておけば、クレジットカードの引き落としなどが多少ブレても安心です。

② 使うかもしれないお金

自宅のリフォーム費用、車の買い替え、将来の介護費用など、ある程度使うことが予想されるまとまったお金です。これらは減ってしまうと困るので、定期預金や個人向け国債など、元本が保証された安全な商品で保有しておきます。

③ プールしておくお金(ダム資金)

ここが最も重要なポイントです!相場が大暴落した時に備えて、安全な場所(預貯金など)に避難させておくお金です。詳しくはこの後ご説明します。

④ 運用し続けるお金

①〜③を確保した上で、残ったお金を全世界株式インデックスファンド(例えばオルカン)などの投資信託で運用します。この運用しているお金を毎月少しずつ売却(取り崩し)して、①の普段使うお金に回していく、という仕組みを作ります。

暴落から生活を守る最強の盾!「ダム資金」の仕組み

投資の世界では、思いがけない大暴落(〇〇ショック)が起こることがあります。例えば2008年のリーマンショックの際には、全世界の株式市場が直近の高値から約6割も下落し、元の水準に完全に回復するまでに74ヶ月(6年2ヶ月)もかかりました。

もし、このような大暴落の最中に「毎月5万円必要だから」と運用資産を売り続けてしまうと、資産はあっという間に底をついてしまいます。これを防ぐのが、先ほど③で紹介した「ダム資金」です。

ダム資金は「引き出し額の5年分」を目安に用意する

ダム資金として確保しておく金額の目安は、毎月の取り崩し額の「5年分」です。

例えば、年金だけでは生活費が足りず、運用資産から「毎月5万円」を取り崩す場合、以下のようになります。

5万円/月 × 12ヶ月 × 5年 = 300万円

この300万円を、投資には回さず、すぐに引き出せる安全な資金(ダム)として貯めておくのです。

暴落が来たら「ダム」の出番!

もし大暴落が起きたら、運用資産の売却(取り崩し)をピタッと止めます(お金を4つに分けた図の中の赤い矢印部分を停止するのです)。その代わり、準備しておいた「ダム資金」から毎月5万円を引き出して生活費に充てるのです(これをダムの放流と呼びます)。

5年分のダム資金があれば、最長で5年間は投資信託を安い値段で売らずにじっと待つことができます。過去のデータを見ても、多くの場合、5年程度経てば相場は回復してきます。相場が戻ってきたら、また運用資産の取り崩しを再開すればよいのです。

より慎重な方は、このダム資金を「7年分」「10年分」と多めに確保しても構いません。その分、投資に回すお金は減りますが、暴落時の安心感はさらに大きくなります。また、暴落が長引く場合は、毎月の取り崩し額を5万円から4万円や3万円に少し減らして生活を縮小するなど、臨機応変に対応することも大切です。

データで検証!毎月いくらまでなら取り崩しても大丈夫?

では、実際に運用しながら定額で取り崩した場合、資産はどのようになるのでしょうか。全世界株式インデックスに連動する投資信託(オルカン)を想定して過去のデータ(1987年12月〜2025年12月)を使ってシミュレーションした結果をご紹介します。

【条件】

・当初の運用元本:1,000万円

・取り崩し期間:20年間(240ヶ月)

・取り崩し開始時期を1か月ずつずらして、合計217サンプルで計算

・売却にかかる税金は考慮しない

・取り崩し期間終了時の残高をヒストグラムとして表示

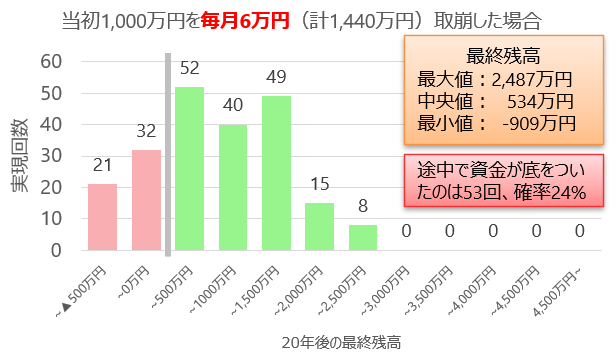

パターン①:毎月6万円(年間72万円)を取り崩した場合

元の1,000万円に対して年間7.2%にあたる金額を取り崩す、ややハイペースな設定です。

20年間の合計引き出し額は1,440万円になります。結果として、全体の約4分の3のケースでは20年後もお金が残りました(中央値で534万円残存)が、運悪く暴落と重なったケースなど、24%の確率で途中で資金が底をついてしまいました。

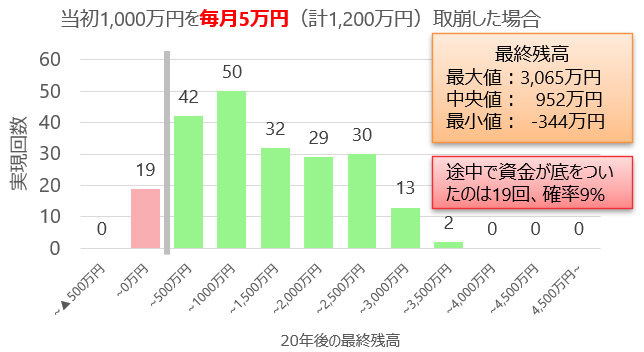

パターン②:毎月5万円(年間60万円)を取り崩した場合

元の資金に対して年間6.0%の取り崩しです。

途中で資金が尽きてしまった確率は9%にまで下がりました。20年間で合計1,200万円を引き出しましたが、中央値で見ると20年後にもまだ約952万円が手元に残るという結果になりました。ただし、217パターン中、19回は途中で資金が底をついてしまいました。

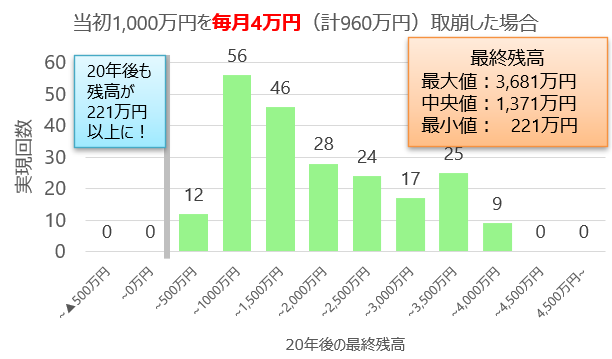

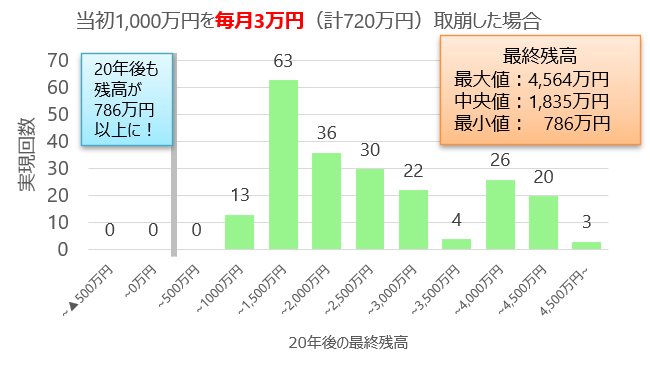

パターン③:毎月4万円(年間48万円)または3万円(年間36万円)の場合

取り崩し額を元の資金の4.8%(月4万円)や3.6%(月3万円)に抑えると、過去のデータ上では途中で資金がゼロになることは1度もありませんでした。

特に毎月3万円の場合、20年間で720万円を使っても、中央値で1,835万円も残る計算になります。これは安心ではありますが、「お金を残しすぎてしまい、自分が生きている間に十分に楽しめなかった」という状態になる可能性もあります。

この結果から分かるのは、取り崩す金額が多すぎると途中で資金が尽きるリスク(長生きリスク)が高まることです。ただし、このリスクは先ほど解説した「ダム資金」を用意して暴落時に備えることで、大幅に減らすことができるはずです。

柔軟なライフプランこそが最強の武器

資産運用のシミュレーションはあくまで過去のデータに基づいたものです。 実際の人生には、想定外の出来事が付きものです。

取り崩し額の調整

運用が絶好調なら、月5万円の予定を6万円に増やして旅行を楽しむ。逆に大暴落から回復の兆しが見えない場合は、4万円に少し減らして様子を見る。こうした「臨機応変な見直し」が大切です。

ライフプランの再設計

何歳まで今のペースで使うのか、100歳まで生きる前提で考えるのか。定期的に自身のライフプランをシミュレーションし、お財布と心のバランスを確認していくようにしましょう。60代の時は月5万円、70代になったら月4万円、80代になったら月3万円など、高齢期には減額していく可能性もあるでしょう。

取り崩し額の部分だけを見ると変化が大きいように思われるかもしれませんが、毎月の年金収入が20万円の場合、取り崩し額に応じて、生活費を25万円にするか、26万円にするか、24万円にするか、といった話になります。

まとめ:心穏やかな老後を迎えるために

老後の資産活用において大切なのは、日々の相場の上がり下がりに一喜一憂せず、心穏やかに過ごすことではないでしょうか(もちろん趣味として楽しむ投資はアリですが)。そのためのポイントをおさらいしましょう。

- 取り崩し方法は、生活費の計画が立てやすい「定額取り崩し」がおすすめ

- お金はすべて運用に回すのではなく「4つの役割」に分けて管理する

- 暴落時に備えて、取り崩し額の5年分程度の「ダム資金」を現金や安全資産で用意しておく

この仕組みを作っておけば、「もし明日、株価が大暴落したらどうしよう…」と夜も眠れないような不安から解放されます。お金の寿命を賢く延ばしながら、ご自身の趣味や旅行などを存分に楽しむためにお金を上手に使い(well spent)、豊かでウェルビーイングなセカンドライフを送っていただければと思います。