「老後のために、そろそろ投資を始めなきゃ」

そう思ってネット証券や銀行のページを開いたものの、溢れかえる商品名の数々に、そっとブラウザを閉じてしまった経験はありませんか?

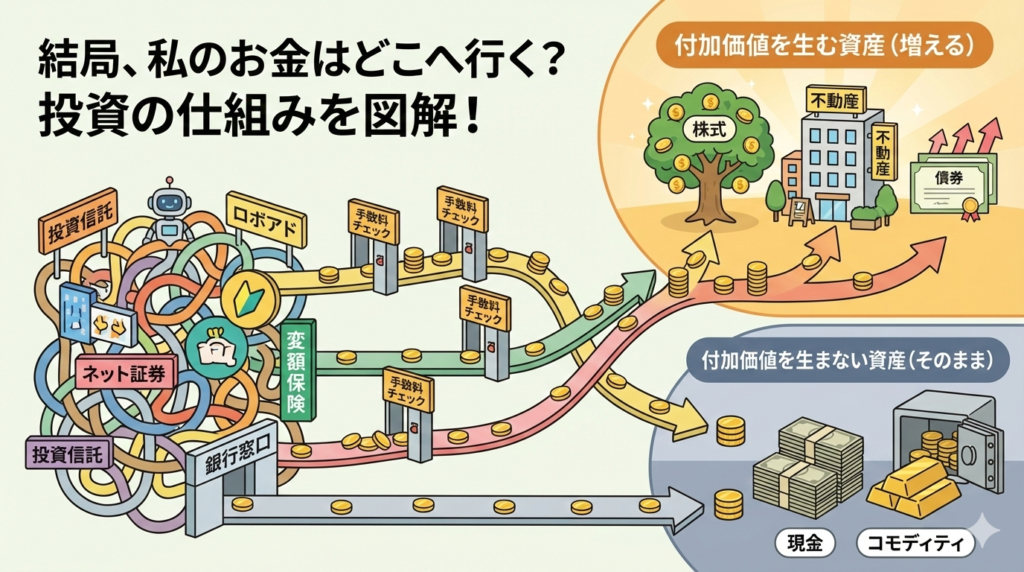

「投資信託、ロボアド、変額保険……結局、私のお金はどこへ運ばれていくの?」

もしあなたがそんな疑問を抱いているなら、まずは「投資の入り口」と「お金の目的地」を分けて考えることから始めましょう。実は、どれほど複雑に見える金融商品でも、その行き着く先は驚くほどシンプルに整理できるのです。

この記事では、投資の仕組みをスッキリ理解するための3つのポイントを解説します。

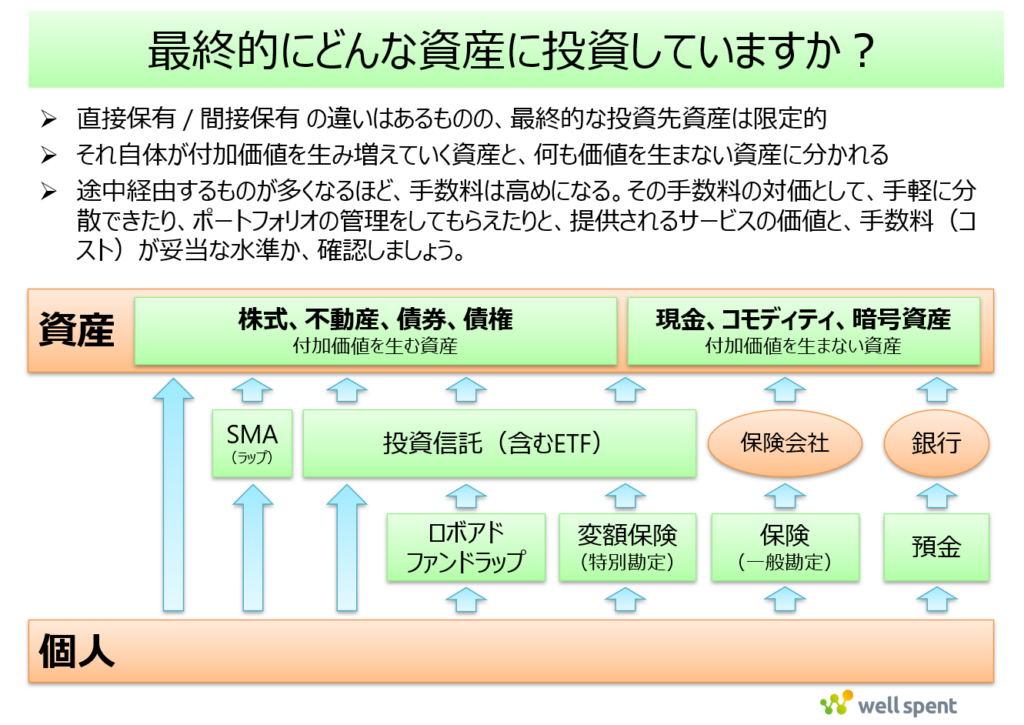

ポイント1:最終的な「投資先」は限られている

投資の世界には、投資信託、ロボアドバイザー、変額保険、銀行預金など、数え切れないほどの「入り口」が存在します。そのため、初心者の多くは「何百種類もの投資先がある」と錯覚してしまいがちです。

しかし、どのような金融商品を選んだとしても、最終的なお金の行き先は大きく分けて「付加価値を生む資産」か「付加価値を生まない資産」のどちらかに集約されます。

どれほど複雑な仕組み(ルート)を通ったとしても、最終的にはこの限られた資産のどれかに行き着くという全体像を、まずは押さえておきましょう。

ポイント2:「価値を生む資産」と「生まない資産」の違いを知る

投資先を判断する上で最も大切なのは、その資産が「それ自体で価値を増やしてくれるかどうか」という視点です。

① 付加価値を生む資産

持っているだけで利益を生み出したり、経済活動を通じて価値を高めたりする資産です。これらは資産そのものが「働いてくれる」ため、長期的な成長が期待しやすいのが特徴です。

- 株式: 企業が事業活動を行い、利益を上げることで価値が高まります。

- 不動産: 建物が貸し出されることで、家賃収入(インカム)を生みます。

- 債券・債権: 国や企業にお金を貸すことで、利息という価値を生みます。

② 付加価値を生まない資産

一方で、それ自体が何かを生産したり、キャッシュフローを生んだりしない資産もあります。

- 現金: タンスに置いておくだけでは、1円も増えません。

- コモディティ(金や原油など): 希少価値はありますが、それ自体が働いて利益を出すことはありません。

- 暗号資産(仮想通貨): 技術的な価値はありますが、資産自体が付加価値を生む性質(配当や利息など)ではありません。

これらは、誰かが「今より高い値段で買いたい」と言わない限り価値が上がらないため、投資というよりは「価値の保管」や「価格変動を利用した取引(投機)」に近い性質を持っています。

ポイント3:「手数料」は便利さへの対価である

投資信託やロボアドバイザーを利用すると、自分で直接株を買うよりも手数料がかかります。このコストをどう捉えるべきでしょうか。

投資の仕組みには、「間に経由するサービスが多くなるほど、手数料は高くなる」という単純なルールがあります。

お金の流れるルート例(ロボアドの場合)

「あなた」→「ロボアド」→「投資信託」→「株式・債券など」

このように、間に「ロボアド」や「投資信託」が挟まることで、私たちは「手軽に分散投資ができる」「プロに銘柄を選んでもらえる」「ポートフォリオの管理が自動化される」といったメリットを享受できます。

つまり、手数料は「手間を省いてくれるサービス」に対する対価なのです。大切なのは、そのコストが自分にとっての「利便性の価値」に見合っているかどうかを確認することです。

具体的な活用事例:あなたのお金はどのルートを通っていますか?

よくある3つの運用ルートを、具体的な事例で見てみましょう。

例1:王道の「投資信託」ルート

個人が「投資信託(ETF含む)」を購入し、そこから「株式や債券」に投資するルートです。最も一般的な形で、比較的低い手数料で世界中に分散投資できる効率的な手段です。

例2:お任せ運用の「ロボアド/ファンドラップ」ルート

個人が「ロボアド」「ファンドラップ」などのサービスを契約し、投資信託を経由して投資するルートです。商品選びの手間が省ける分、少し多めの手数料を支払うことになります。

例3:保障も兼ねる「変額保険」ルート

保険会社を通じて投資信託、そして株式や債券へと繋がるルートです。万が一の保障が付帯するため仕組みは複雑になりますが、運用先の正体が株式や債券であることに変わりはありません。保障が付帯していますし、保険会社も出てくるため、手数料などのコストは高めになります。

まとめ

投資を難しく感じてしまうのは、最初の「入り口(金融商品)」が多すぎるからです。しかし、視点を変えてみれば、全体像はとてもシンプルです。

- 最終的な投資先は、実は限定的である。

- その資産が「付加価値を生むものか」を意識して選ぶ。

- 経由するサービス(手数料)が、自分の手間を省く価値に見合っているか判断する。

「自分は今、どのルートを通って、最終的に何の資産にお金を預けているのか?」

この問いを意識するだけで、あなたの投資判断はぐっとクリアになるはずです。まずは、ご自身が検討している商品が、最終的にどこへ投資されているのか、一度チェックしてみることから始めてみてはいかがでしょうか。