「新NISAを始めたいけれど、今は株高だからもう少し待つべきだろうか?」

「一括投資と積立投資、どちらが効率的なのか?」

これから資産形成を始めようとする方の多くが、このような「投資のタイミング」に関する悩みを抱えています。しかし、結論から申し上げれば、長期的な視点で資産を築くのであれば、タイミングを過度に気にする必要はありません。

今回は、全世界株式インデックスを対象とした25年間のシミュレーション結果を基に、なぜタイミングが重要ではないのか、その衝撃の事実を解説します。

1. 25年間にわたる「オルカン」投資の検証条件

今回の検証では、いわゆる”オルカン”こと、「eMAXIS Slim 全世界株式(オール・カントリー)」のベンチマークである「MSCI オール・カントリー・ワールド・インデックス(ACWI)」を投資対象としています。

- 検証期間: 2001年1月〜2025年12月末(25年間)

- 投資額: 毎年100万円(25年間で合計2,500万円)

- 考慮事項: コスト(信託報酬等)は含まず

この条件で、投資タイミングによる最終資産額の変化を以下の4つのパターンで比較しました。

| 投資パターン | 内容 |

| 年初一括投資 | 毎年、最初の営業日に100万円を一括投資 |

| 毎月積立投資 | 100万円を12分割し、毎月一定額を投資 |

| 毎年最安値買い付け | その年の「最安値」の日に100万円を一括投資(神業) |

| 毎年最高値買い付け | その年の「最高値」の日に100万円を一括投資(最悪の運) |

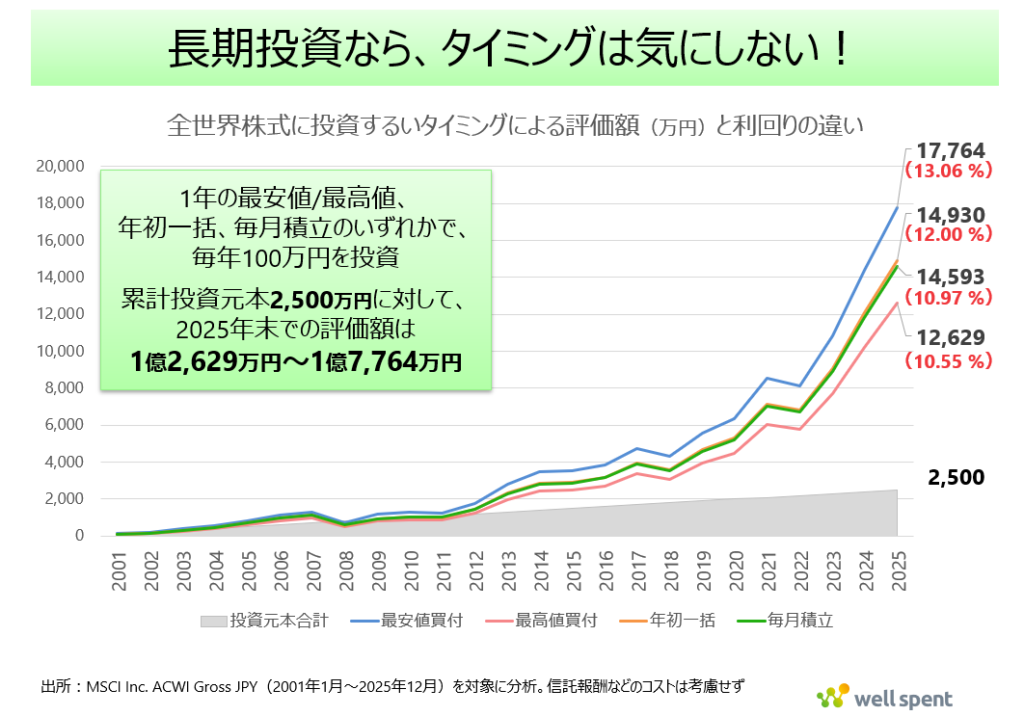

2. 驚きの検証結果:最悪のタイミングでも「1億円」超え

25年後の2025年末、投資元本2,500万円は以下のような資産額になりました。

【25年後の最終資産額(過去データに基づく試算)】

- 最安値買い付け(神業): 約1億7,764万円

- 年初一括投資: 約1億4,930万円

- 毎月積立投資: 約1億4,593万円

- 最高値買い付け(最悪の運): 約1億2,629万円

この結果から注目すべきは、毎年その年の最も高い株価で買ってしまった「世界一運が悪い人」であっても、25年後には元本の5倍以上である1億2,629万円まで資産が増えているという事実です。

もちろん、神業的なタイミングで最安値投資を続けた人と比較すれば差はありますが、現実的に最安値を当て続けることは不可能です。一方で、「いつ始めても、長期で持ち続ければ現預金を遥かに凌駕するリターンが得られた」というデータは、タイミングに悩むことの無意味さを物語っているのではないでしょうか。

3. 一括投資 vs 毎月積立、その差はわずか

また、多くの投資家が議論する「年初一括」と「毎月積立」の差についても、興味深い結果が出ています。

検証結果では、年初一括投資の方が、毎月積立よりも最終資産額が約337万円多くなりました。利回り換算で見てもその差は約1%程度です。

全般的に右肩上がりの相場においては、早めに市場に資金を投じる「一括投資」が有利に働く傾向があります。しかし、今回のように、1年のうちで年初一括か、毎月定額か、という場合には、その差は劇的なものではなく、どちらの手法を選んでも長期資産形成という目的は十分に達成できると言えるのではないでしょうか。

4. なぜ「タイミング」は重要ではないのか?

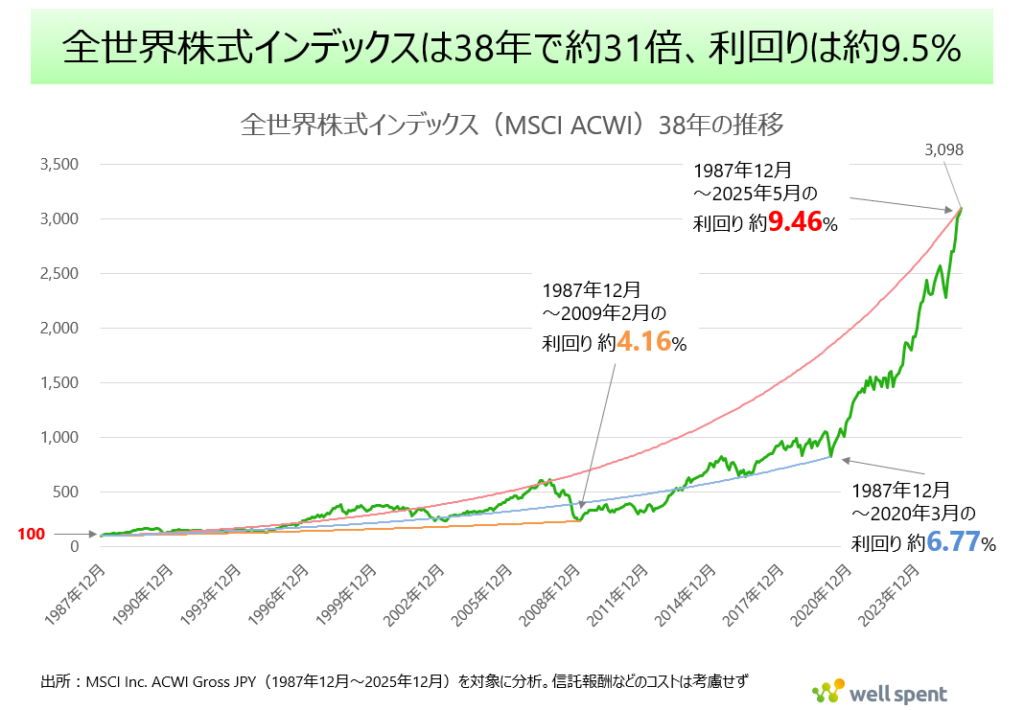

なぜこれほどまでに、タイミングの差が長期的な成功を妨げないのでしょうか。それは、基本的には、世界経済が長期的に成長し続けているからです。

検証期間を含む1987年から2025年までのデータを見ると、全世界株式インデックスは約31倍に成長しており、年率平均利回りは約9.46%に達します。リーマンショックやコロナショックといった一時的な暴落はあっても、15年、20年、30年といった長期のスパンで見れば、一時的な買い付け価格の差は、その後の大きな成長にかき消されてしまうのです。

まとめ:今すぐ始めることが最適な戦略

今回の検証が示す最も重要な教訓は、「いつ始めるか」よりも「いかに長く市場に居続けるか」が資産形成の成否を分けるということです。

「今は高値圏だから……」と投資を先延ばしにしている間にも、世界経済は成長を続け、複利の効果を得る機会を失っているかもしれません。25年間のデータが証明している通り、たとえ最悪のタイミングでスタートしたとしても、長期投資を継続すればまとまった資産を築いていくことは十分に可能です。

もしあなたが今、投資のタイミングで迷っているのなら、その悩みは一度横に置いて、まずは少額からでも「一歩」を踏み出してみてはいかがでしょうか。「早く始めたこと」について、20年後の自分が後悔する可能性は比較的低いのではないでしょうか。

詳しくは以下の動画でもご説明していますので、併せてご覧いただけたらと思います。

※本記事および動画は過去の実績データをもとに試算したものです。将来の運用成果を示唆・保証するものではありません。