以前、世界株式インデックスの過去のデータを使って一括投資と積立投資ではどちらがよいか、というテーマでご説明しました。

一括投資と積立投資(ドルコスト平均法)はどちらがよい?(1/3)~平均利回りを比較~

一括投資と積立投資(ドルコスト平均法)はどちらがよい?(2/3)~損益率を比較~

一括投資と積立投資(ドルコスト平均法)はどちらがよい?(3/3)~結局のところ、どうなの?~

今回は、同じデータになりますが、一括投資や積立投資を始める(もしくは終える)タイミングによって、損益がどのくらい変わるのか、投資のタイミングについての分析結果をご説明します。

なお、検証するデータは前回同様、世界株式のインデックスとして、おそらく世界で最もよく使われているMSCI ACWI(オール・カントリー・ワールド・インデックス)を使います。

分析する上では、信託報酬などのコストは考慮せず、インデックスそのままのデータを使っていますので、実際にインデックスファンドを使って投資をする際には信託報酬などのコスト分だけリターンが低下することになります。

しかし、直近では、年率0.1~0.2%程度とかなりコストの低いファンドが増えていますので、分析結果の大勢に大きな影響はないと考えています。

利用したデータ

MSCI ウェブサイト https://www.msci.com/end-of-day-data-search より、以下のデータを取得して分析

- インデックス:ACWI(オール・カントリー・ワールド・インデックス)

- インデックスの種類:Gross(配当込み税引前)

- 通貨:日本円

- 対象期間:1987年12月~2022年4月(月次)

なお、投資期間としては1年、3年、5年、10年、15年、20年、25年、30年の8パターンについて分析しています。

以下では、一括投資、積立投資のそれぞれについて、損益率という指標を使って計算していきます(必ずしも一般的な指標ではなく、ここで定義しているものになります)。

損益率は、投資した合計金額を分母に、投資期間の期末時点における評価額を分子として計算した数字になります。つまり、

損益率 = 投資期間の期末時点における評価額 / 投資した合計金額

となります。

例えば、100万円を一括投資して、10年後に135万円になっていたら

損益率 = 135万円 / 100万円 = 1.35

となります。また、毎月1万円を10年間にわたり積立投資して、10年後の時点で150万円になっていたら、

損益率 = 150万円 / 120万円 = 1.25

となります。

損益率が1を超えていれば儲かった状態、1を下回っていれば損している状態、1であれば損益トントンというわけです。

では、早速結果を確認していきたいと思います。まず一括投資の場合について見ていきます。

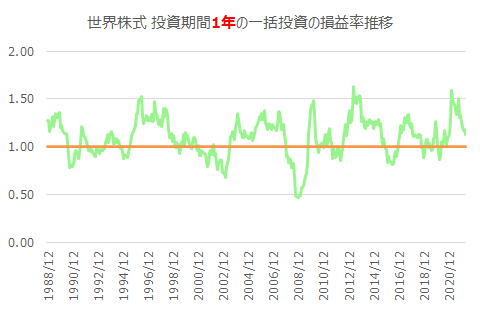

投資期間1年一括投資の損益率の推移

まず投資期間1年間の一括投資をした場合に、損益率がどのようになったかを確認してみましょう。グラフの横軸は日付ですが、投資期間1年の期末の日付になりますので、それぞれちょうど1年前に一括投資をした場合に、それぞれの日付の時点で損益率がいくらになったか、を示しています。

損益率1.00のところに太い線を引いていますが、ちょうどこの線が損益トントンになります。1.00を上回っていれば1年間の投資でリターンがプラスだった、下回っていればリターンがマイナスだったことを示しています。

投資期間が1年と短い場合は、リターンがプラスになることがいくらか多い印象はありますが、マイナスになることもそれなりにあり、投資のタイミングによって損益が大きくブレてしまうことが確認できます。

特にリーマンショックの頃にちょうど期末を迎える場合には、0.50くらいと投資元本が半減してしまっていることが確認できます。

投資期間3年一括投資の損益率の推移

次に投資期間3年の一括投資をした場合です。

1.00を上回ってリターンがプラスで終わるケースがかなり増えてきている印象がありますが、2002年や2008~2010年あたりは大きく落ち込んでしまっていることが確認できます。

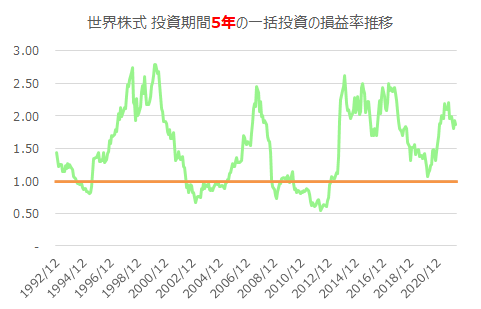

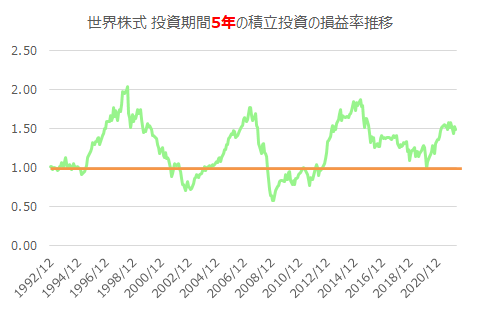

投資期間5年一括投資の損益率の推移

次に投資期間5年の一括投資をした場合です。

損益率1.00を上回っているケースが、投資期間3年の場合よりもさらに増えている印象ですが、やはり2002~2004年、2008~2012年あたりはマイナスになってしまっています。

投資期間10年一括投資の損益率の推移

次に投資期間10年の一括投資をした場合です。

投資期間10年になると、リーマンショックのようなタイミングを除くとすべてのタイミングで損益率が1.00を超えています。

特に2020年頃は損益率が4.5を上回っており、かなり大きなリターンになっていることが確認できます。

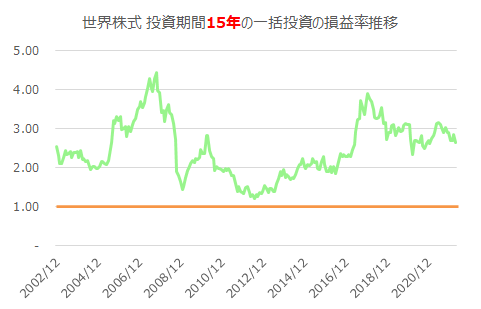

投資期間15年一括投資の損益率の推移

次に投資期間15年の一括投資をした場合です。

投資期間15年になると、どのタイミングで一括投資をしたとしても、すべてのケースで損益率が1.00を超えています。今後15年くらいは使う予定がないというお金であれば一括投資という選択肢もあるかと思います。

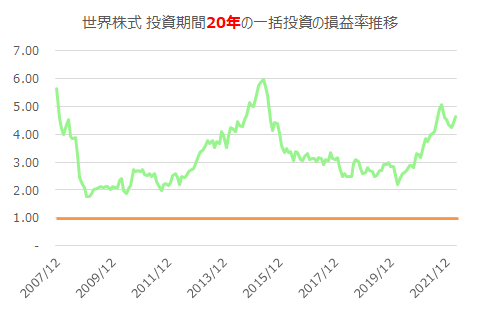

投資期間20年一括投資の損益率の推移

次に投資期間20年の一括投資をした場合です。

投資期間が20年になるとすべてのタイミングで損益率が1.00を超えている上、どんなに悪くても損益率は1.75となっています。また、いい時だと5.96と6倍くらいになっており、タイミングによってはかなり大きなリターンにつながっていることがわかります。

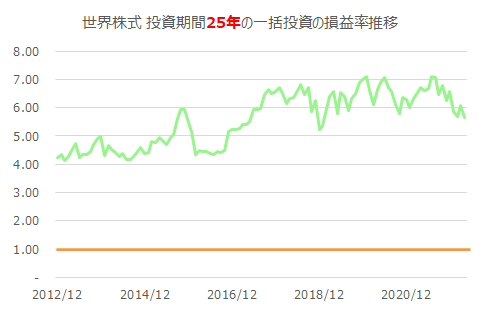

投資期間25年一括投資の損益率の推移

次に投資期間25年の一括投資をした場合です。

投資期間が25年になると、かなり景色が変わるようです。どんなに悪くても損益率4.12と、投資元本が最低でも4倍以上になっています。

投資期間30年一括投資の損益率の推移

次に投資期間30年の一括投資をした場合です。

投資期間30年についてはデータの数がかなり少なくなっていますが、いずれの場合も損益率は5倍を超えており、これほどの長期投資であればリターンがかなり大きくなることが確認できます。

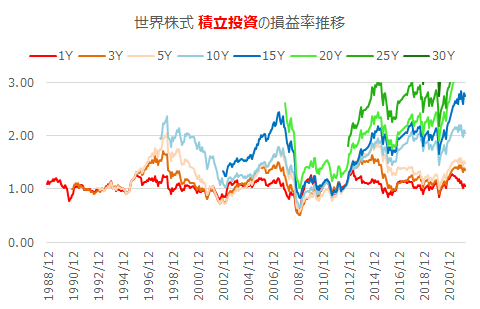

続いて、積立投資をした場合の損益率を確認していきます。

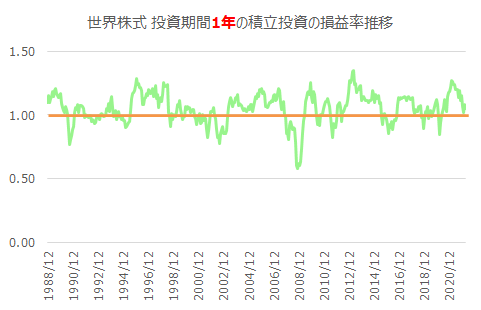

投資期間1年積立投資の損益率の推移

まずは投資期間1年の積立投資をした場合です。

一括投資をした時と同様に、1.00のまわりに分布していますので、プラスの時もあればマイナスの時もあるといった形になっています。

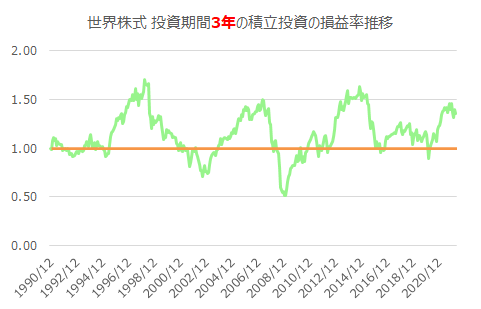

投資期間3年積立投資の損益率の推移

次に投資期間3年の積立投資をした場合です。

一括投資同様、3年位だとマイナスになる場合もまだかなり残っているようです。また、積立投資にしたからといって損益率が明確に改善することもないようで、悪いと0.5程度まで低くなってしまっています。

投資期間5年積立投資の損益率の推移

次に投資期間5年の積立投資をした場合です。

投資期間5年であっても、2001年頃、2008~2012年頃はマイナスになってしまっています。

投資期間10年積立投資の損益率の推移

次に投資期間10年の積立投資をした場合です。

損益率が1.00を超えているタイミングがかなり多くなってきました。リーマンショックの時期を除けば、基本的には1.00を上回っています。

ただ、損益率が大きくなるようなタイミングであっても、損益率は2倍を少し超えるくらいとなっており、リターンの大きさは一括投資と比べて低めになっていることが確認できます。

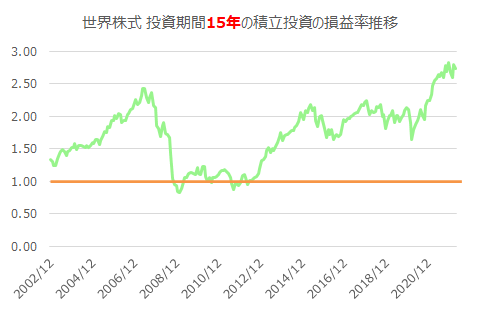

投資期間15年積立投資の損益率の推移

次に投資期間15年の積立投資をした場合です。

一括投資の場合には投資期間15年ならすべてのタイミングで損益率が1.00を超えていましたが、積立投資の場合には、まだ一部のタイミングで1.00を下回ってしまうこともあるようです。

積立投資は時間分散できるというメリットもありますが、リターンの大きさで見るとなかなかプラスになりにくいと言えるかもしれません。

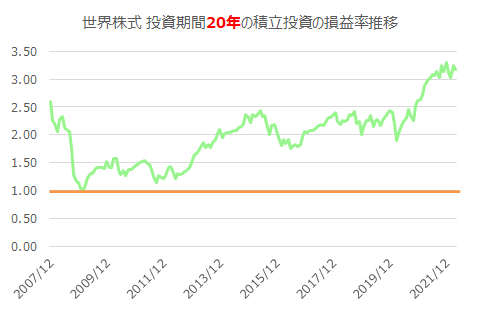

投資期間20年積立投資の損益率の推移

次に投資期間20年の積立投資をした場合です。

積立投資でも投資期間20年になるとすべてのタイミングで損益率が1.00を超えるようになりました。

しっかりとプラスの収益を確保したいと考える場合には、最低でも20年間は続けるという気持ちで取り組んでいくことが大切かと思います。

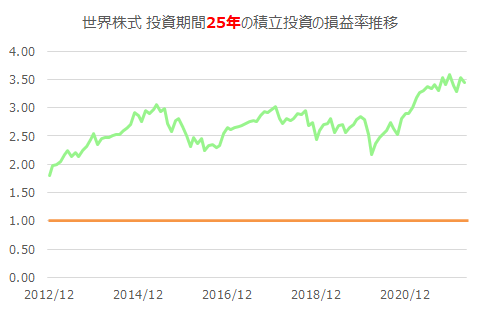

投資期間25年積立投資の損益率の推移

次に投資期間25年の積立投資をした場合です。

投資期間25年になると、損益率が全体的に改善し、最低でも1.80となっています。ほとんどのタイミグで損益率は2~3倍となっており、資産形成としては十分な効果があると言えるのではないでしょうか。

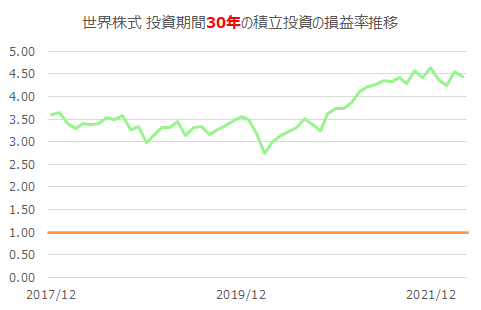

投資期間30年積立投資の損益率の推移

最後に投資期間30年の積立投資をした場合です。

投資期間30年になるとさらに損益率は改善され、最低でも2.74倍、ほとんどケースで3倍以上となっています。

20代、30代(場合によっては40代も?)の方であれば資産形成の期間として30年以上確保することは可能ですから、コツコツ積立投資を継続していくことで、着実に資産形成を進めていくことができると言えるのではないでしょうか。

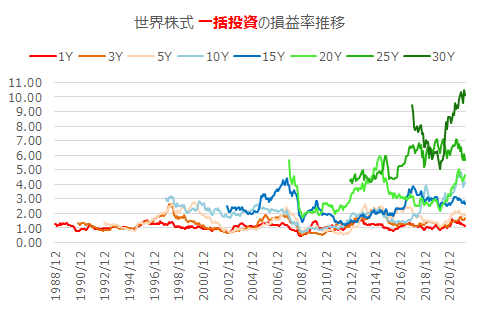

一括投資の損益率の推移(まとめ)

これまでの結果を1つのグラフにまとめてみると、次のようになります。まずは一括投資の場合です。

投資期間が長くなればなるほど、損益率の水準が上昇していくことが確認できます。

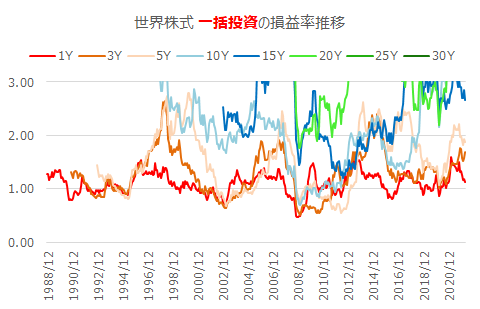

損益トントンになる1.00付近を拡大してみると、次のようになります。

投資期間が短い場合には、損益率が1.00を下回るタイミングも多いことが確認できますね。

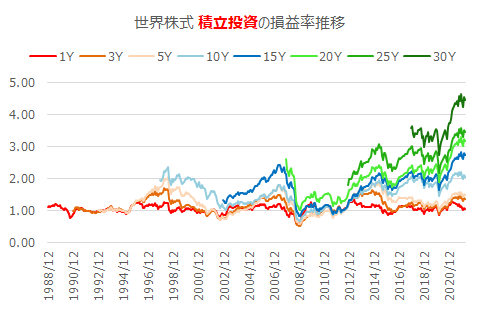

積立投資の損益率の推移(まとめ)

積立投資の場合について、1つにまとめると次のようになります。

全体的な傾向は一括投資の場合と似ていますが、縦軸の高さが最大でも5.00と、損益率の水準が一括投資と比較すると低くなっていることが確認できます。

これは以下の記事

一括投資と積立投資(ドルコスト平均法)はどちらがよい?(3/3)~結局のところ、どうなの?~

でもご説明しましたが、一括投資の場合はすべてのお金が一気に投資されるため、投資期間の全期間にわたって投資された状態になります。

一方、積立投資の場合には、最初の月に投資したお金は投資期間の全期間投資されるものの、投資期間の期末直前に積み立てたお金は実質的な投資期間が1ヶ月のみとなります。そういう意味で、

投資金額 × 投資期間 × 利回り

と考えた時に、積立投資の方は投資期間が実質的に半分になってしまうため、今回計算した損益率の水準が一括投資と比べて大幅に低下してしまっているのだと思います。

積立投資の場合についても、損益トントンになる1.00付近を拡大してみると、次のようになります。

最後に

世界株式インデックスに一括投資した場合と、積立投資した場合に、投資のタイミングによって損益率がどのように変わるかを確認してみました。投資期間1年から30年までの8つの期間で確認しましたが、いずれの場合も投資期間が長くなるほど損益率が明確に大きくなる傾向があることが確認できました。

また、投資を開始する(終了する)タイミングについては、投資期間が短いほど、損益がブレやすく、元本割れしてしまう確率も高くなることがわかります。資産形成が目的であるなら、一括投資であっても、積立投資であっても、15~20年くらいは保有を継続していくつもりで取り組んでいくことが大切かと思います。

長期で継続していくためには、普段の生活やライフイベントで使っていくお金と、老後に向けて少なくとも15~20年くらいは使う予定のないお金を明確に区別した上で、後者のみを投資にまわしていくことがポイントになるかと思います。