昨日は、長期投資で利回り5%程度を実現するためのオススメ投資信託をご紹介しました。

長期的に実現できるリターンとしては5%程度が現実的だと考えています。

ですので、7%とか、10%とか、はたまた15%なんて数字を目にされたら、その投資の本質は何か、リターンの源泉は何か、必ず自分の頭で考えて確認するようにしましょう。

さて、本日は利回り5%を期待できる投資信託を基本にしつつ、「そこまでリターンを求めない。2%程度でも十分なんだけど」という方のために、どのようにリターン(運用利回り)を調整していくかご説明していきたいと思います。

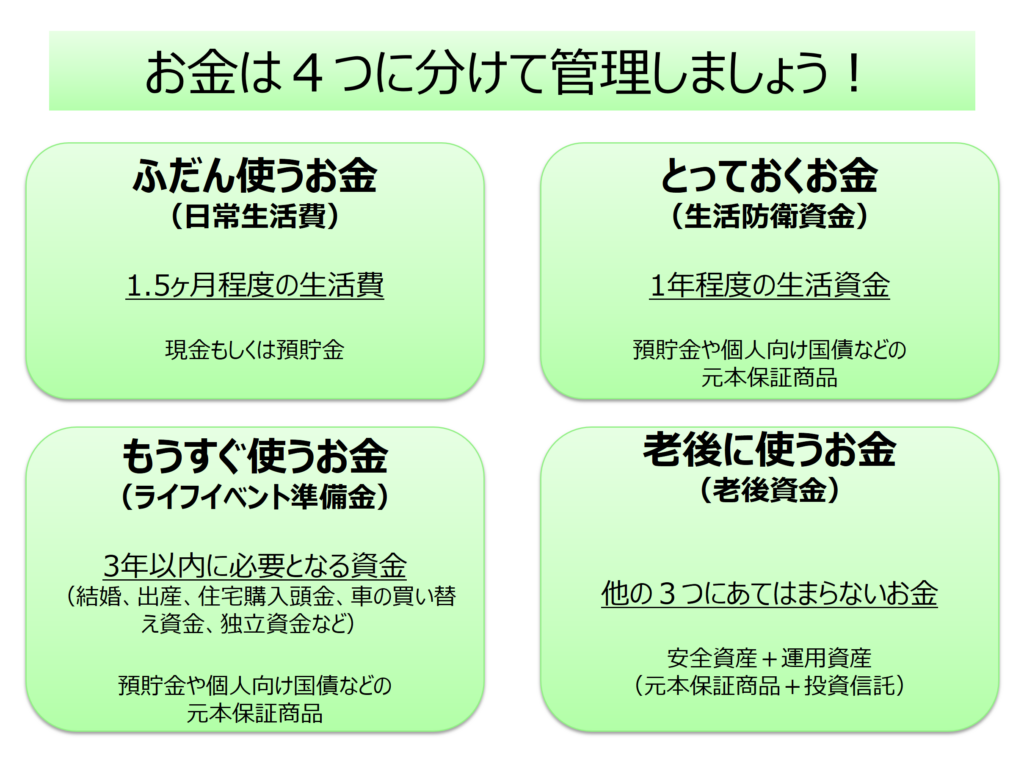

お金は4つに分けて管理しましょう!

資産形成ハンドブックでは、お金を4つに分けて管理するのがよいと考えています。

具体的には、以下の4つです。

- ふだん使うお金

- とっておくお金

- もうすぐ使うお金

- 老後に使うお金

そして、リスクを取って運用にまわしてもいいお金は、4番目の「老後に使うお金」です。

もうすぐ使う予定とか、何かあった時には使いたい、といったお金はリスクを取って運用にまわすべきではありません。

今は、4番目の「老後に使うお金」についての話であることをまずは前提としてご理解ください。

なお、「お金を4つに分けて管理する」について、詳しくは次の記事をご覧頂ければと思います。

https://shisankeisei.jp/managing-your-money/balance-sheet/

では、本題に戻りましょう。

世界株式への投資は運用資産(リスク資産)

投資信託を通じて世界の株式に幅広く分散して投資すると、運用利回り5%程度になると考えていますが、これは運用資産、別の言い方をするとリスク資産です。

つまり、リスクを取って、利回りを追求する部分です。

一方、預貯金や個人向け国債など元本保証で運用できる商品もあります。これは元本保証ということで安全性が高い一方で、利回りは期待できない安全資産になります。

ここでは、仮に安全資産の利回りを0%としておきましょう(預金金利などの0.001%とおいても構いませんが、ほぼ誤差の範囲かと思います)。

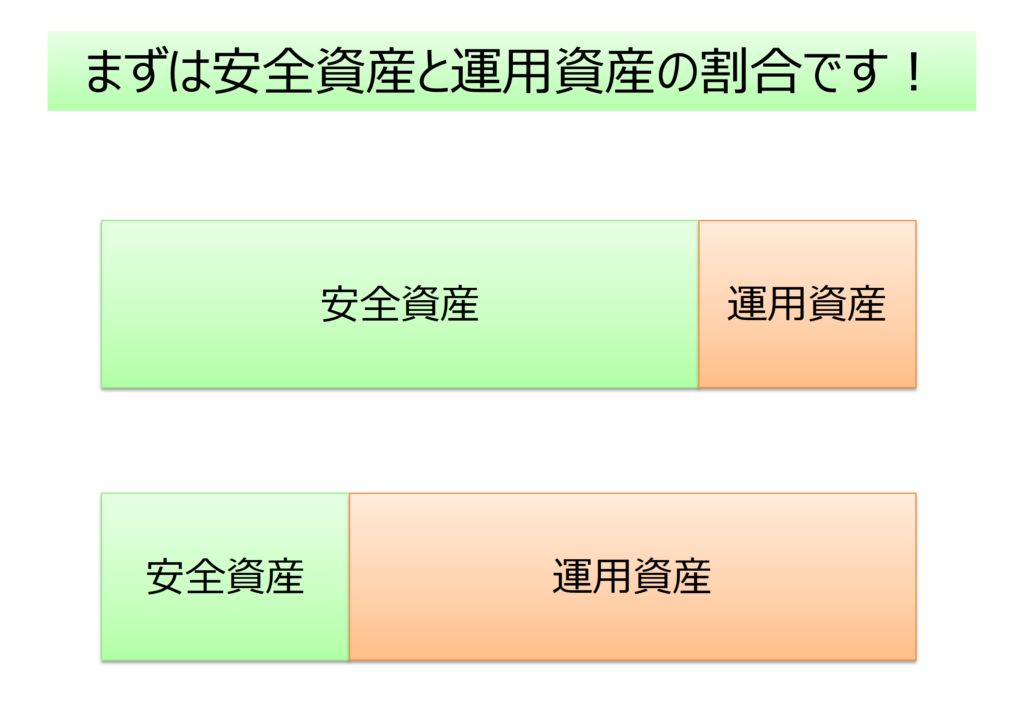

安全資産と運用資産(リスク資産)の割合

以下の図のように、安全資産と運用資産(リスク資産)の割合を変化させることで、0~5%の間で実現したい運用利回りの資産構成を作ることが可能です。

つまり、「老後に使うお金」全体を、安全資産と運用資産(リスク資産)に分けて考えていくわけです。

以下では、合計で100万円を「老後に使うお金」として考えることにします。

運用利回り2.5%を目指したい時

期待運用利回り0%の預貯金と、5%の世界株式投資信託を組み合わせて、運用利回り2.5%を目指したい場合はどのようにすればよいでしょうか。

これは比較的簡単かと思います。

0%と5%の平均がちょうど2.5%ですから、安全資産と運用資産(リスク資産)に同じ金額ずつ投資すればよいことになります。

0% ✕(50万円 / 100万円) + 5% ✕ (50万円 / 100万円) = 2.5%

となります。

運用利回り2%を目指したい時

今度は、単純な平均ではなく、運用利回り2%を目指したい時です。

暗算でできる方もいらっしゃるとは思いますが、式で計算すると以下のようになります。

ここではリスク資産に割り当てる金額をR万円とおきます。すると、

2% = 0% ✕((100 – R)万円 / 100万円) + 5% ✕ (R万円 / 100万円)

この式をとけば、R = 40となりますので、老後に使うお金100万円のうち、40万円を運用資産(リスク資産)に、残りの60万円を安全資産に割り当てれば、期待運用利回りが2%のアセット・アロケーションができることになります。

安全資産としては、定期預金や個人向け国債がオススメ

では、安全資産としては何がよいのでしょうか。

結論からお伝えすると、定期預金や個人向け国債がおすすめです。

定期預金はネットバンクなどのキャンペーンをうまく利用すると、0.2%程度のものを利用することが可能です(実際、探すともう少し金利が高いものも見つかるとは思います)。

また、個人向け国債は、最低利回りが0.05%と保証されていますので、普通預金よりはまだよいのではないでしょうか。

最後に

いかがでしたでしょうか。

シンプルに世界株式に投資する運用資産(リスク資産)と元本保証の安全資産があれば、0~5%の間で利回りを調整することはそれほど難しくありません。

必要以上にリスクを取って、ハラハラドキドキするのではなく、ご自分に必要な利回りを確認し、それに応じて適切なリスクを取る、つまりリスク管理をしていくのがよいと考えています。

では、長期的に、自分にとって必要な運用利回りはどのくらいなのか?これはやさしい問題ではありませんが、また別の機会に譲りたいと思います。