毎月の生活費のやりくりや将来への備え、そして話題の投資まで……皆さんは、ご自身のお金の知識に自信がありますか?「何となく不安を感じている」「もっと賢くお金と付き合いたい」と思っている方も多いのではないでしょうか。

「金融リテラシー」という言葉を聞いたことがありますか?これは簡単に言うと、「お金に関する知識や、それを正しく判断して活用する力」のことです。人生100年時代と言われる現代、安心してお金と付き合っていくためには欠かせないスキルと言えるでしょう。

2025年、全国の18歳から79歳の3万名を対象に、大規模な「金融リテラシー調査」が実施されました 。この調査結果からは、私たち日本人の「お金との付き合い方」の現状と課題が見えてきました。今回は、その重要なポイントを分かりやすく解説します。

※ 本記事の内容は、金融経済教育推進機構(J-FLEC)が公表した以下の資料に基づいています。

「金融リテラシー調査(2025年)」の公表について(金融経済教育推進機構(J-FLEC))

詳細なデータや計算方法については、「金融リテラシー調査2025年」の報告書を直接ご確認いただければと思います。

1. 日本人の正答率は「約54%」。年齢とともに高まる傾向に

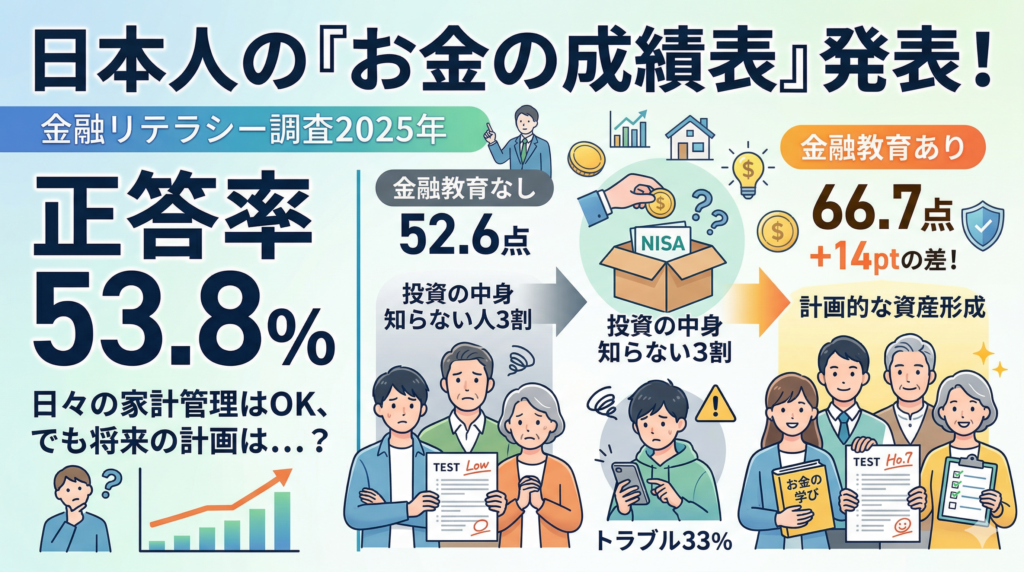

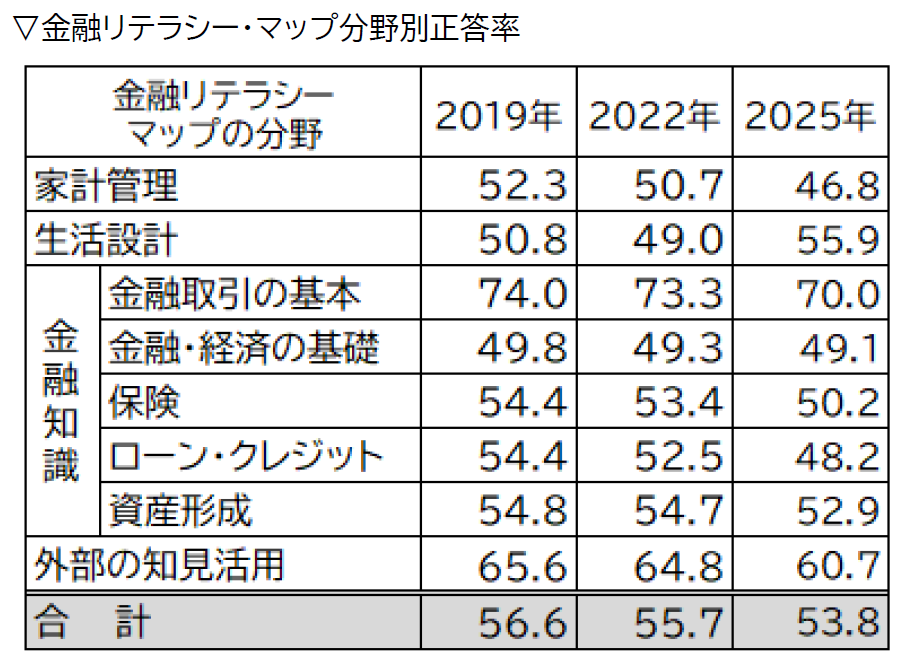

まず、お金に関するクイズ(正誤問題)の結果を見てみましょう。全体の平均正答率は53.8%でした 。2022年の前回調査(55.7%)と比べると、わずかに低下しています 。

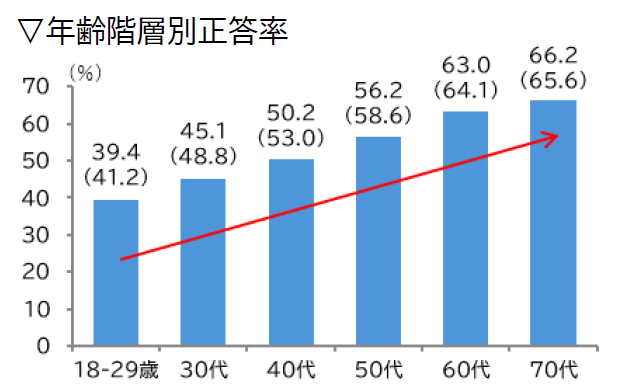

興味深いのは、年齢を重ねるほど正答率が高くなる傾向があることです 。特に18歳から29歳の若年層は正答率が低く、社会人としての経験を積むにつれて知識が身についていく様子が伺えます。また、年収や金融資産が多い人ほど正答率が高いというデータも出ています。

2. 「家計管理」は得意だけど、「基礎知識」に不安あり?

分野別の正答率を詳しく見ると、私たちの得意・不得意がはっきり分かれます。

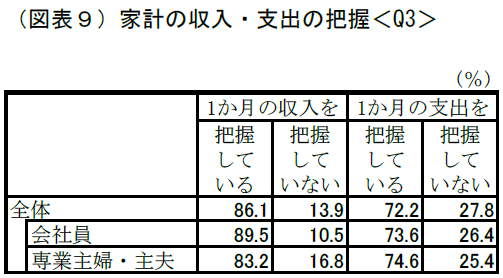

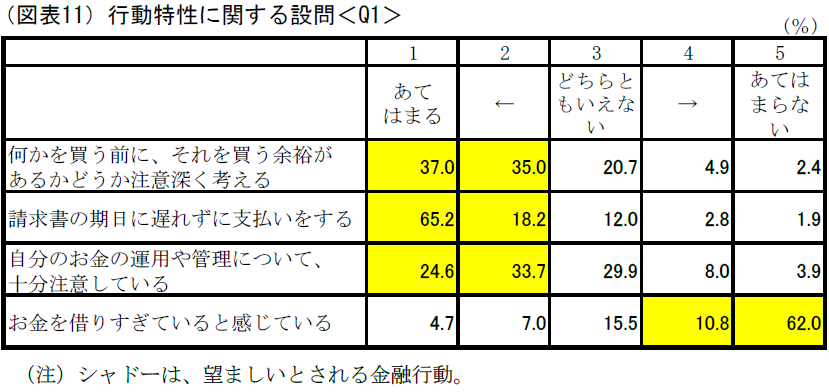

- 得意なこと:毎日の「家計管理」 「1ヶ月の収入・支出を把握している」という人は約7割から9割にのぼります 。また、7割以上の人が「何かを買う前に、余裕があるか注意深く考える」と回答しており 、日々の管理については意識が高いことが分かります。

- 苦手なこと:金融・経済の基礎知識、ローン、保険 一方で、金利やインフレ、保険、ローン、資産形成に関する正答率は5割前後にとどまりました 。例えば、「インフレ(物価上昇)の時に生活費がどう変わるか」や「住宅ローンの期間による利息の差」といった実生活に直結する知識でも、まだ十分とは言えない状況です。

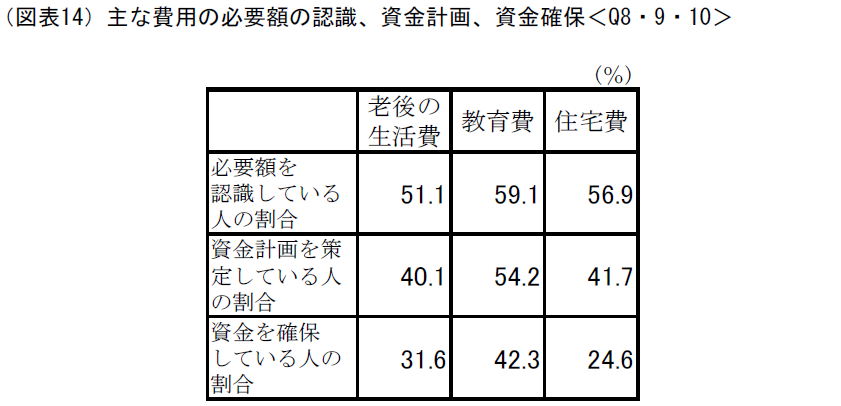

また、老後の生活費について「必要額を認識している」人は約5割(51.1%)ですが、「実際に資金計画を立てている」人は約4割(40.1%)にとどまっています 。将来への不安は感じつつも、具体的な行動に結びついていないという現状があるようです。

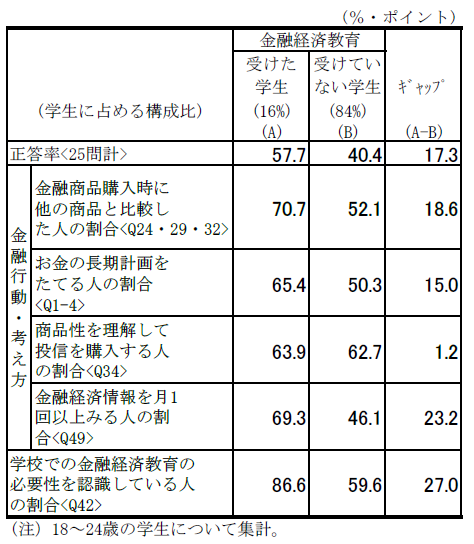

3. 「学んだ人」は強い!金融経済教育の驚きの効果

この調査で最も注目すべきは、「お金の教育(金融経済教育)」を受けた経験の有無による差です。

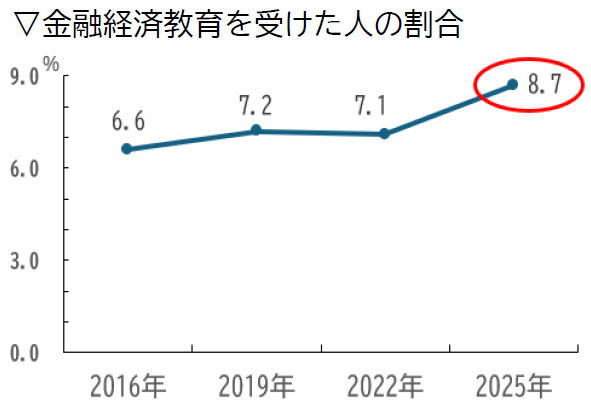

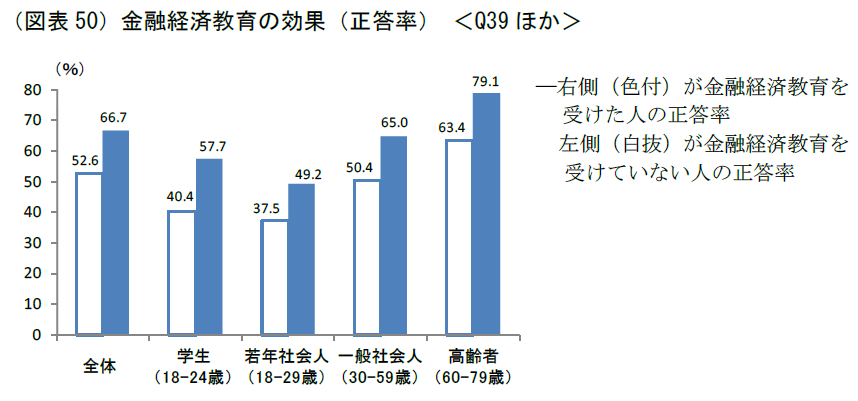

「学校や職場で金融経済教育を受けた」と認識している人は、わずか8.7%しかいません 。しかし、その教育を受けた人の正答率は66.7%と、受けていない人の52.6%を大きく上回っています 。

特に学生の場合、教育を受けた学生は「お金の長期計画を立てる」「金融経済情報を月1回以上みる」といった行動をとる割合が非常に高いという結果が出ています。早くから学ぶことが、その後の健全なマネーライフに大きく貢献していると言えるかもしれません。

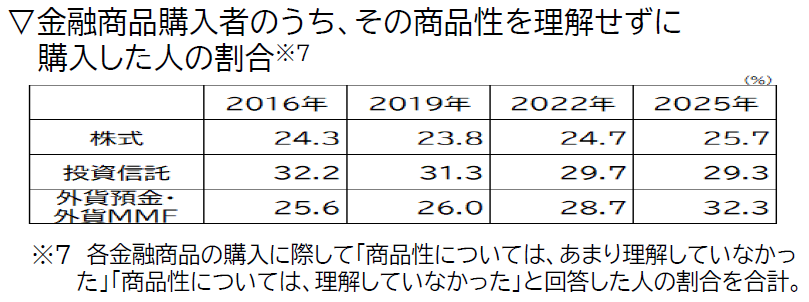

4. 投資を始めたけれど…「商品理解」が大きな課題

最近ではNISAなどの普及により、株式や投資信託を購入する人が増えています。調査回数を重ねるごとに購入経験者は増加傾向にあります。

しかし、注意が必要な点も見つかりました。株式や投資信託、外貨預金などを購入したことがある人のうち、約3割が「商品性を十分に理解せずに購入した」と回答しているのです 。リスクや手数料、元本保証の有無などを正しく理解しないまま投資を始めることは、思わぬトラブルの原因になりかねません。

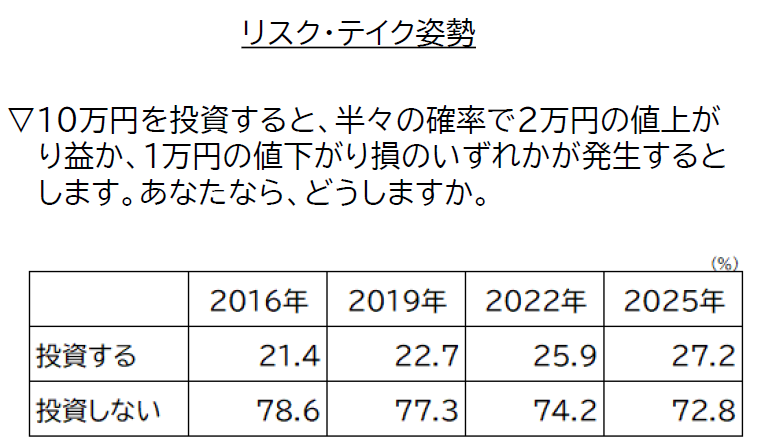

5. 日本人は「損」を極端に嫌う?自信のなさも浮き彫りに

今回の調査では、行動経済学(心理が経済行動にどう影響するか)の分析も行われました。

その結果、多くの日本人は「損失回避傾向」が非常に強いことが分かりました。例えば、「期待収益率が+5%(勝つ確率が50%、勝てば2割増、負けても1割減)」という好条件の投資でも、7割以上の人が「投資しない」と回答しています。

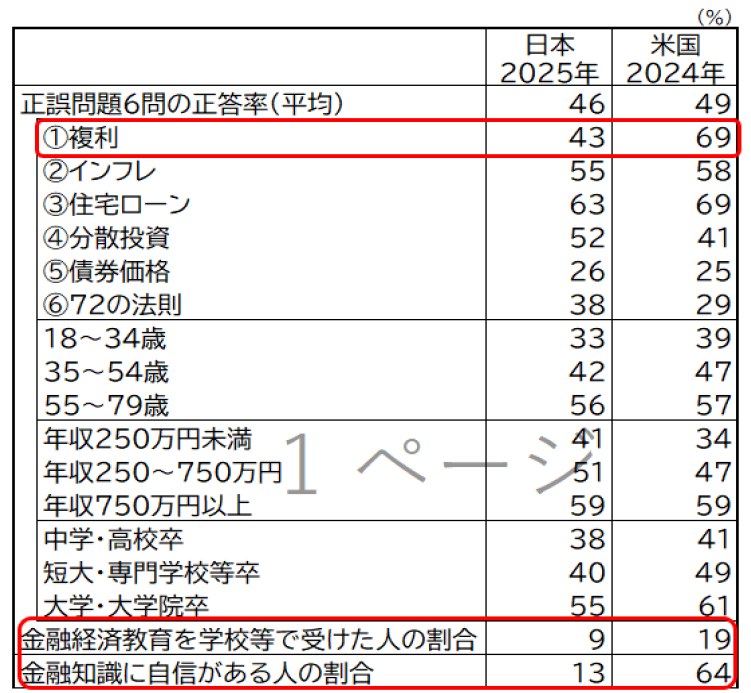

また、アメリカとの比較では興味深い結果が出ています。共通のクイズでは正答率にそこまで大きな差はない(日本46%:米国49%)ものの、「自分の金融知識に自信がある」という人は日本がわずか13%なのに対し、米国は64%にのぼります。日本人は知識があっても「自分はまだまだ」と控えめに評価する傾向があるようです。

6. まとめ:賢いお金の付き合い方を始めるために

調査結果から見えてきた「理想的な人の特徴」は以下の通りです。

- 金融・経済情報をこまめにチェックしている。

- 家計管理がしっかりしており、緊急時の備え(3ヶ月分の生活費など)を確保している。

- 金融商品を買うときは、他と比較し、内容をよく相談・調査して「理解してから」買っている。

- 「損」を恐れすぎず、長期的な資金計画を立てている。

逆に、金融トラブルに巻き込まれやすいのは「自分の知識を過信している人(自己評価が客観的な正答率を上回っている人)」や「情報を全く見ない人」に多いという結果も出ています。

ちなみに、都道府県別の正答率ランキングでは、1位が香川県、2位が徳島県、3位が石川県という結果でした。上位の県では「緊急時の資金確保」ができている割合も高い傾向にあります。

お金の知識は、一度身につければ一生の財産になります。まずは家計簿をつけて支出を把握することや、信頼できるウェブサイトやニュースで金融情報を月に一度でも意識して見ることから始めてみてはいかがでしょうか。

今回の調査をきっかけに、ご自身のお金のリテラシーを見直し、未来に向けた第一歩を踏み出してみていただければと思います。