銀行口座に眠ったままの退職金や、なんとなく特定口座で続けている運用資金。これらを『いつ、どうやって』新NISAに移すべきか悩んでいませんか?『新NISAは若者が少額でコツコツやるもの』という思い込みで、大切な運用チャンスを逃しているかもしれません。

2024年にスタートした新しいNISA制度。一般的には「毎月少額を積み立てる」イメージが強いですが、手元に一定の資金がある40代から60代の方々にとっては、より効率的な活用法があります。それが「キャッチアップ投資(一括投資)」という戦略です。

キャッチアップ投資が適している人とは?

この投資スタイルは、単なる積立投資とは異なり、「すでにある程度まとまった余剰資金がある方」が対象となります。具体的には、以下のようなケースが想定されます。

- 退職金を受け取った方:60歳で定年退職し、1,000万〜2,000万円などまとまった資金がある。

- 課税口座(特定口座)で運用中の方:すでに課税口座に資産があり、非課税メリットを享受するために新NISAへ移したい。

- 相続や贈与を受けた方:親からの相続などでまとまった現預金が入ってきた。

- 長年の蓄えがある方:仕事に邁進し、気づけば1,000万円以上の貯蓄があるが、運用の機会を逃していた40代・50代。

- 住宅を売却した方:自宅の住み替え等で、ローン完済後に手元にまとまった資金が残った。

これらの資金を「毎月1万円」といったスローペースで投資するのではなく、新NISAの非課税枠を早期に埋めることで、運用の効率を最大化させるのが今回ご紹介する戦略の核心です。

「最初の5年」で勝負を決める投資プラン

新NISAには年間360万円、生涯で1,800万円という投資枠の制限があります。キャッチアップ投資では、この枠を「最初の5年間」で使い切ることを目指します。

新NISAの最大枠である1,800万円をフル活用するなら、毎月30万円(年間360万円)を5年間継続します。最初の5年間で投資元本の積み上げを完了させ、その後は「ほったらかし」にして長期保有を続けるのがこのプランの基本形です。

1,800万円まではないけど1,000万円くらいならある、など、ご自身の資金力に応じて柔軟に検討していただければと思います。

驚きのシミュレーション結果

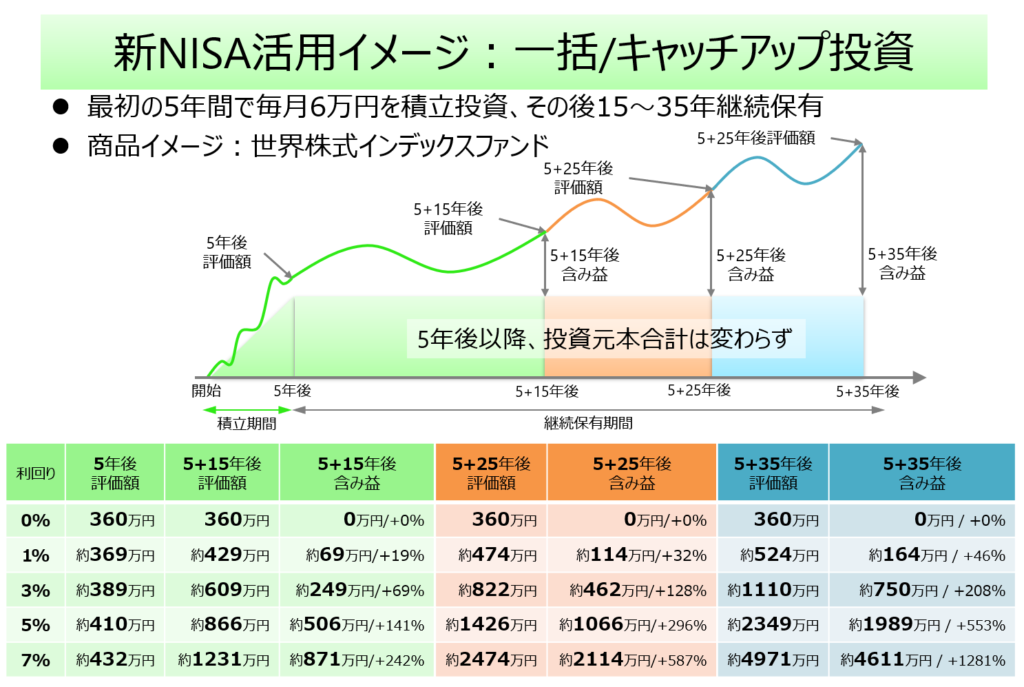

「5年投資+その後放置」という戦略で、資産はどのように成長するのでしょうか。世界株式インデックスファンド(利回り5%と仮定)で運用した場合の試算を見てみましょう。

【ケース:投資元本360万円(月6万×5年)の場合】

- 20年後(5年投資+15年放置): 約866万円(含み益 506万円)

- 30年後(5年投資+25年放置): 約1,426万円(含み益 1,000万円超)

- 40年後(5年投資+35年放置): 約2,349万円(含み益 約2,000万円)

他にも、利回りが0%から7%までのそれぞれの場合について試算すると次のようになります。

上の計算では毎月6万円の合計360万円を投資した場合でしたが、さらに非課税保有限度額の上限である1,800万円を5年で埋め、30〜40年といった長期で運用できた場合、計算上は資産が1億円を超えてくる可能性も十分にあり得ます。

過去データが示す「長期保有」の信頼性

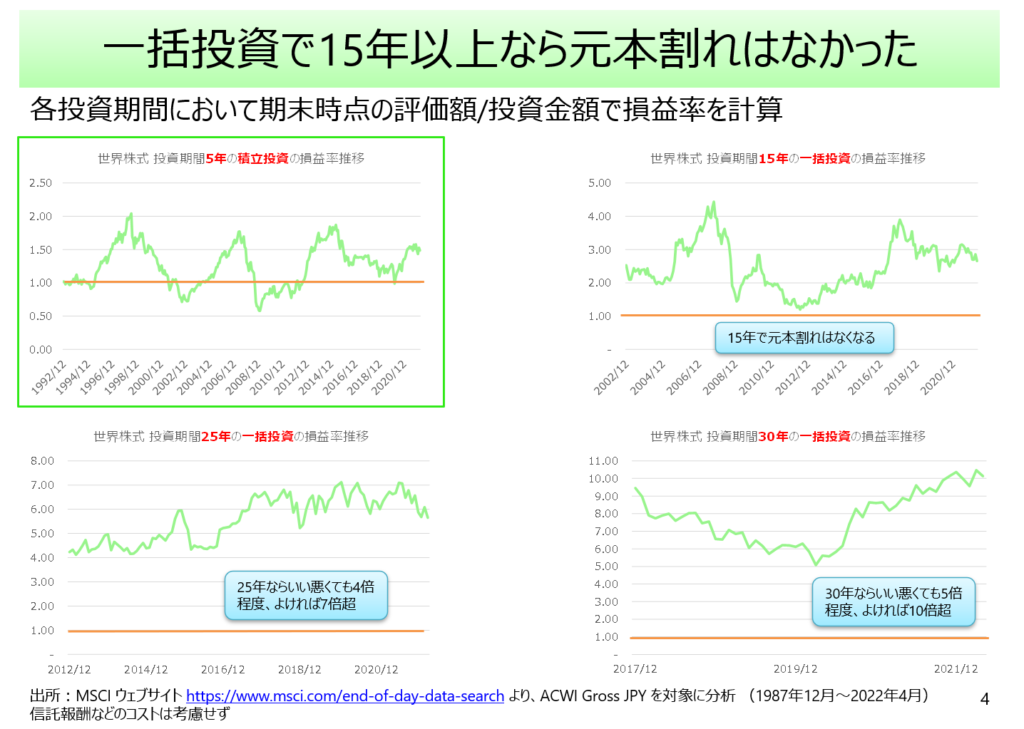

「一気に投資して、暴落したらどうするのか?」という不安は当然のものです。しかし、過去35年ほどの世界株式(MSCI ACWI)のデータを用いた検証では、興味深い事実が明らかになっています。

5年間の投資期間中: リーマンショックのような時期に重なると、一時的に資産が半分(0.5倍)になるリスクも過去には存在しました(以下のスライド左上のグラフ)。

15年以上の保有: しかし、5年間の投資後に15年間放置(計20年)した場合、過去のどのタイミングで投資を始めても、元本割れをしたケースはありませんでした(以下のスライド右上のグラフ)。

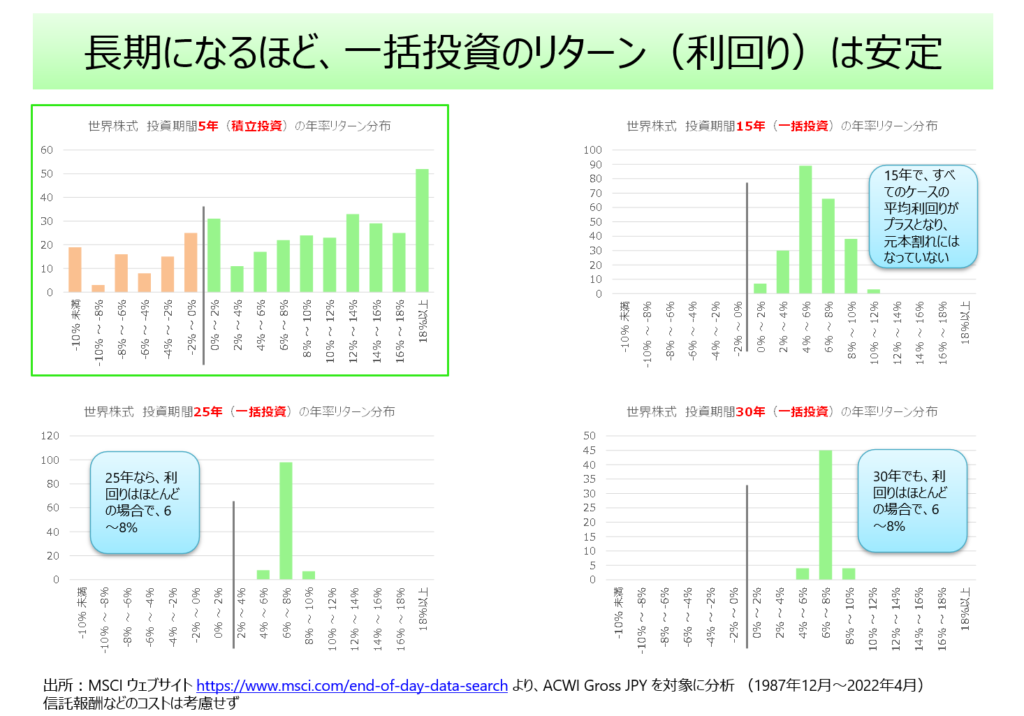

収束する利回り: 長期で見ると、運用利回りは年率6〜8%程度に安定的に収束する傾向があります(以下のスライド下段のグラフ)。

つまり、短期的にはマイナスになることがあっても、15年、25年と持ち続けることで、着実なリターンが期待できることが示されています。

新NISAだからこその圧倒的な税制メリット

新NISAの最大の武器は、運用益に対してかかる約20%の税金が「ゼロ」になることです。

通常の課税口座で運用し、360万円が2,349万円に成長した際、利益の約2,000万円に対して約400万円の税金が引かれます。しかし、新NISAならその400万円もすべてあなたのものです。この「税のコストカット」こそが、特に資産規模が大きくなる層にとって強力な後押しとなるのです。

結論

40代から60代の方が持つまとまった資金を、新NISAという「器」に早期に移し替え、世界株式で長期運用する「キャッチアップ投資」。これは、時間の経過を味方につけ、複利効果を最大化させるための極めて合理的な戦略と言えるのではないでしょうか。

「時間は有限、資金は手元にある」という現役世代・リタイア世代にとって、このスピード感のある投資法は、老後資金の不安を解消する鍵となるはずです。

詳しくは以下の動画でもご説明していますので、併せてご覧いただけたらと思います。

※注:本記事に含まれる利回りや将来の資産額は計算上のシミュレーションであり、将来の成果を保証するものではありません。実際の投資にあたっては、元本割れのリスクを理解した上で、ご自身の判断と責任で行ってください。