「今月もなんとかやりくりできたけれど、老後は大丈夫なのだろうか?」

「貯金は増えているはずなのに、なぜか将来への不安が消えない……」

そんなふうに、お金に対して漠然とした「モヤモヤ」を抱えてはいませんか?

多くの人が「お金は多ければ多いほど幸せになれる」と考えがちですが、実は貯金通帳の数字が増えることと、心が満たされることは必ずしも一致しません。

そこで大切になるのが、「ファイナンシャル・ウェルビーイング」という考え方です。これは、単なる「お金持ち」を目指すのではなく、お金と上手に付き合うことで、「お金の面で不安がなく、人生の選択の自由を持っている状態」を指します。

この「満たされた状態」を実現するために、なぜ「家計管理」がそれほどまでに重要なのか。その理由と実践ステップを、初心者の方にもわかりやすく解説します。

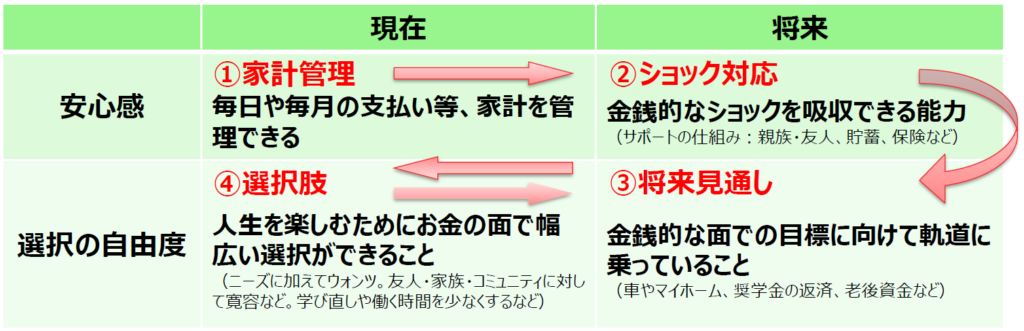

1. ファイナンシャル・ウェルビーイングの土台は「家計管理」

ファイナンシャル・ウェルビーイングには、大きく分けて「安心感」と「選択の自由度」という2つの側面があります。

- 家計管理(現在の安心感): 毎月の支払いを滞りなく、適切に管理できていること

- ショック対応(将来の安心感): 病気や失業などの予期せぬトラブルにも耐えられる備えがあること

- 将来見通し(将来の選択の自由度): マイホームやリタイアなど、理想のライフスタイルに向けた準備が予定通り進んでいること

- 選択肢(現在の選択の自由度): 最低限の衣食住のみならず、趣味や旅行など、人生を彩るものにお金を使う選択ができること

これらを実現するためには、自分が今「いくら稼ぎ、いくら使い、いくら持っているのか」を把握する家計管理が、不可欠な土台となります。

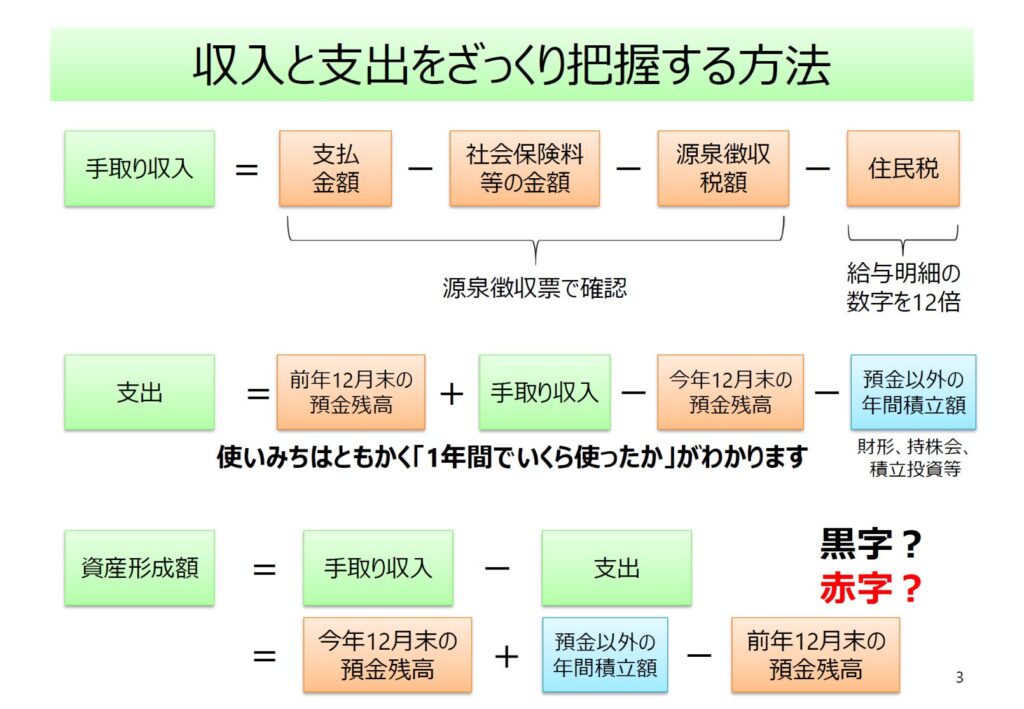

2. 第一歩は「手取り収入」と「支出総額」の把握から

家計管理と聞くと「毎日細かく家計簿をつけなければならない」と身構えてしまうかもしれませんが、最初から完璧を目指す必要はありません。

まず行うべきは、「実際に自由に使えるお金(手取り収入)」の確認です。額面の年収ではなく、税金や社会保険料を差し引いた後の金額を源泉徴収票や給与明細などで確認しましょう。

次に、「1年間で合計いくら使ったか」という支出総額を把握します。

「銀行の預金残高が1年前と比べてどう変化したか」を計算するだけで、細かい内訳がわからなくても年間の支出は見えてきます。まずは家計が「黒字か赤字か」を知ることが、不安解消のスタートラインです。

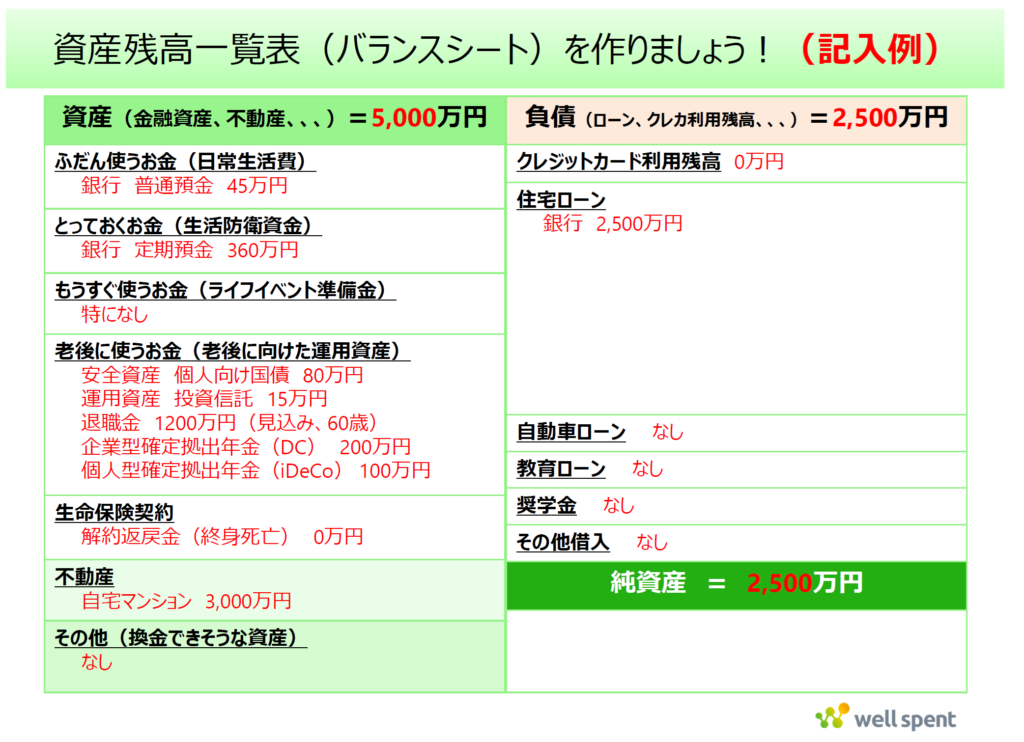

3. 家計の「健康診断」:家計版バランスシートの作成

収支という「流れ(フロー)」がわかったら、次は現在の「資産(ストック)」を確認しましょう。これを家計版の「バランスシート(資産残高一覧表)」と呼びます。

預貯金だけでなく、株式や投資信託、マイホームなどの不動産、生命保険の解約返戻金なども書き出します。同時に、住宅ローンや自動車ローンなどの「負債」も列挙してください。

資産と負債をすべて書き出したら、資産の合計から負債の合計を引いた「純資産」こそが、あなたの本当の経済的実力であり、将来への安心感の源になります。

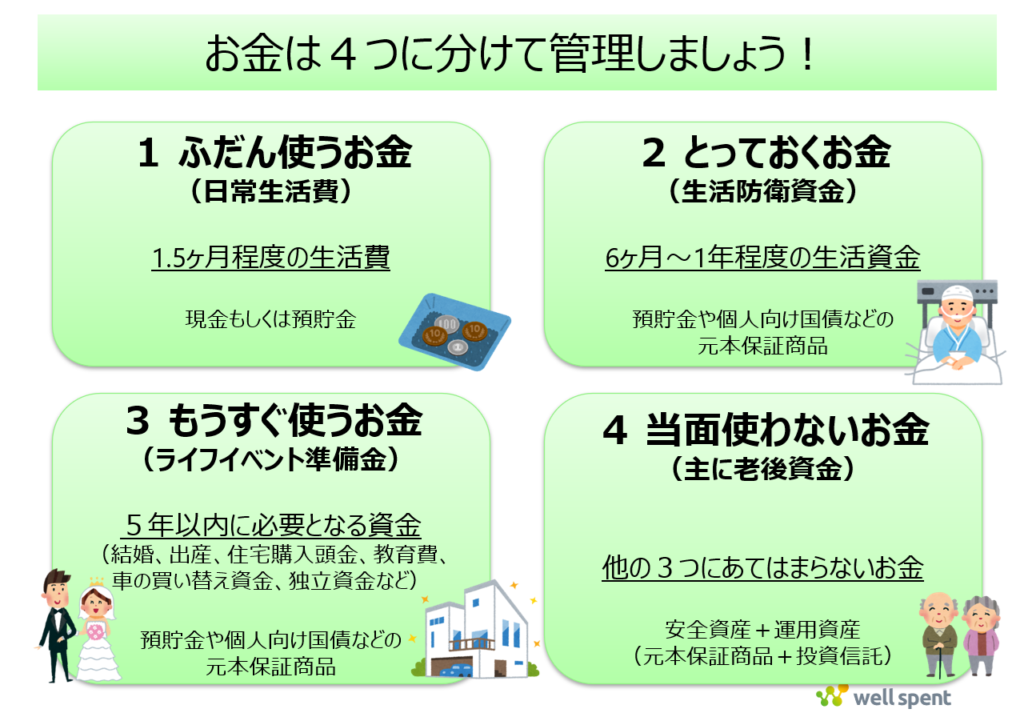

4. お金を「4つの役割」に分けて管理する

資産状況が見えたら、お金を役割ごとに次の4つのポケットに分けて整理することをおすすめします。

- ふだん使うお金: 生活費の1.5ヶ月分程度(現金や普通預金)

- とっておくお金: 何かあった時に備えた6ヶ月〜1年分の「生活防衛資金」

- もうすぐ使うお金: 5年以内に使う予定がある資金(結婚、教育、住宅購入など)

- 当面使わないお金: 老後資金など。この一部をNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)などの投資に回します

このように整理することで、「使っていいお金」と「守るべきお金」が明確になり、「お金を使うたびに罪悪感や不安を感じる」というストレスから解放されます。

筆者は、お金を自分にとって有意義なものに使うことを「ウェルスペント(Well Spent)」と呼んでいます。自分にとって本当に価値のあるものにお金を使い、人生の満足度を高めること。それこそが家計管理の最終的な目的なのです。

まとめ

家計管理は、決して「我慢して節約するためのもの」ではありません。自分と家族が「お金の不安から自由になり、自分らしい人生を選択するための技術」といえます。

まずは現在の「手取り収入」を確認することから始めてみませんか?

一歩ずつ家計を「見える化」していくことで、あなたの将来はもっと明るく、穏やかなものに変わっていくはずです。

ファイナンシャル・ウェルビーイングについて体系的に学ぶなら、筆者が全面監修している「ファイナンシャル・ウェルビーイング検定」をチェックしてみていただけたらと思います。