「投資には興味があるけれど、絶対に元本を減らしたくない…」

「安全な方法で、少しでもお金を増やしたい…」

そんな風に悩んで、なかなか資産運用の第一歩を踏み出せずにいませんか?

資産運用の第一歩として、「損をしたくない」「安全に始めたい」と考えている方は多いのではないかと思います。そんな初心者の方にまず検討していただきたいのが、国が発行する「日本国債」への投資です。

日本国債は、日本政府が利子や元本(投資したお金)の支払いについて責任を持って行うため、非常に安全性が高いのが特徴です。今回は、円建てで投資でき、満期まで持てば元本が戻ってくる「日本国債」を対象とした3つの商品、個人向け国債、新窓販国債、投資信託「iFreeHOLD 日本国債(JGB2056)」について、分かりやすく解説します。

大和アセットマネジメントホームページ「iFreeHOLD 日本国債(JGB2056)」

1. 初心者の方に一番人気の「個人向け国債」

まずご紹介するのは、その名の通り個人の方が購入できる「個人向け国債」です。銀行や証券会社などで最低1万円から、1万円単位で手軽に始めることができます 。

特徴とメリット

- 元本割れなし: 経済情勢が変わって世の中の金利が変動しても、満期になれば投資した額面金額(元本)がそのまま戻ってきます 。また、半年ごとに受け取れる利子も、国が責任を持って支払います 。

- 最低金利保証: 世の中の金利がどれだけ下がっても、年率0.05%の最低金利が保証されているため 、銀行預金よりも有利になる場合があります。

- 中途換金も安心: 発行から1年経過すれば、いつでも国に買い取ってもらう(中途換金)ことが可能です 。このとき、直前2回分の各利子(税引前)相当額(×0.79685)が差し引かれますが 、元本そのものが削られることはありません 。

3つのタイプから選べる

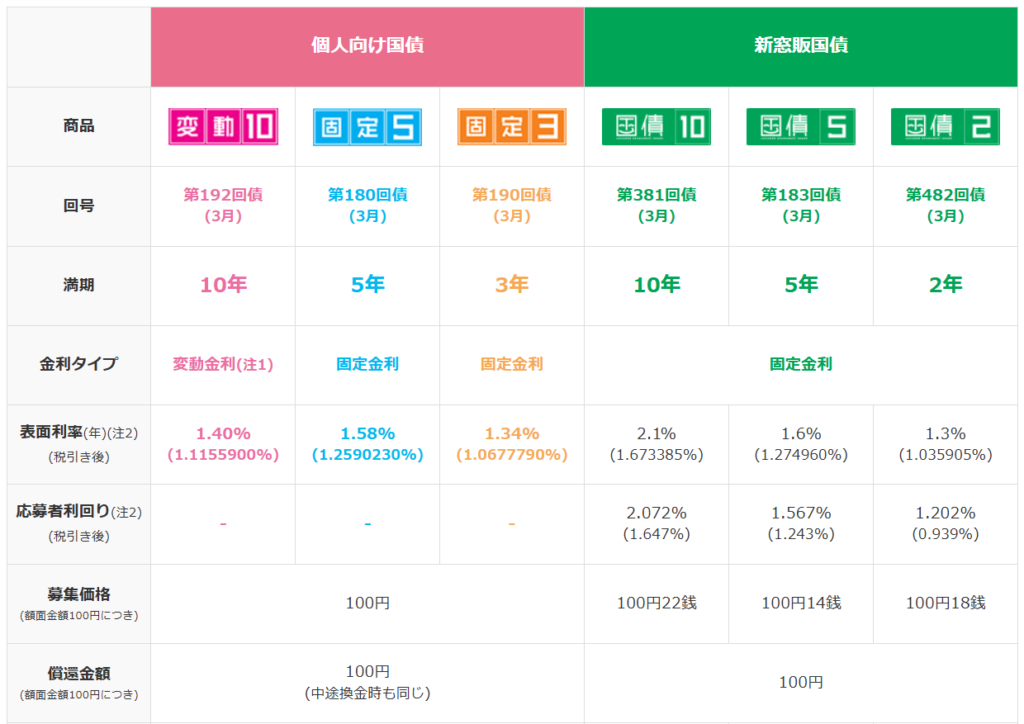

個人向け国債には、以下の3つの商品があります 。

- 変動10年: 満期が10年で、半年ごとに実勢金利に応じて適用利率が変わる(見直される)タイプです 。将来、世の中の金利が上がれば、受け取れる利子が増える楽しみがあります 。

- 固定5年: 満期が5年で、購入したときの金利が満期まで変わらないタイプです 。

- 固定3年: 満期が3年で、購入したときの金利が満期まで変わらないタイプです 。

「将来、金利が上がるかも」と思うなら変動10年、「決まった利子を確実にもらいたい」なら固定タイプを選ぶのがよいでしょう。

2. 幅広い選択肢がある「新窓販国債」

次にご紹介するのは、「新窓販国債」です。これは「新型窓口販売方式」で販売される国債のことで、個人だけでなく法人やマンションの管理組合などでも購入できるのが特徴です。

特徴とメリット

- 多様な期間: 満期が2年、5年、10年の3種類があり 、すべて「固定金利」です 。個人向け国債にはない「2年」という短い期間が選べるのが魅力です 。

- 購入単位: 最低5万円から5万円単位で購入でき 、1回につき3億円まで申し込めます。

注意点

個人向け国債との大きな違いは、途中で売却する場合のルールです。

新窓販国債には、個人向け国債のような国による元本保証での「中途換金制度」がありません。途中で現金化したい場合は、金融機関を通じて市場で売却することになります。

市場で売却する場合の価格は、その時の金利状況によって変動します。金利が上がっていると債券の売却価格が下がり、元本を割り込んでしまう可能性(売却損)がある一方、金利が下がっていれば、利益(売却益)が出ることもあります。

満期まで持ち続ければ、必ず額面金額(元本)が戻ってくるので安心ですが、途中で売る可能性がある場合は注意が必要です。

~ 個人向け国債と新窓販国債の利回り

2026年3月時点での個人向け国債と新窓販国債の募集条件は以下の通りです。

個人向け国債は表面利率が1.34%~1.58%、新窓販国債は応募者利回りが1.202%~2.072%となっています(いずれも税引前)。

円建て元本保証と言えば預貯金ですが、一般的な定期預金よりも利回りは高めとなっています。しばらく使わない予定はないものの、投資に回すのは気が引けるという方は、選択肢になるのではないかと思います。

3. あえて投資信託で国債を買う!投資信託「iFreeHOLD 日本国債(JGB2056)」

最後にご紹介するのは、少しユニークな「iFreeHOLD 日本国債(JGB2056)」という投資信託です。

どんな商品?

この商品は、2056年に満期を迎える、残存期間が約30年の超長期国債1銘柄だけを、満期まで持ち続けるという非常にシンプルな戦略をとっています。

通常、個人投資家が購入できる国債は、すでにご説明した個人向け国債や新窓販国債で、最長で10年ということもあり、利回りは低めになっています。一方、この商品では、通常は機関投資家などが売買する超長期の国債を投資信託の形で投資することで、個人でも超長期の利回りが高めの国債を購入できるようにしたもの、と言えます。

特徴とメリット

- 究極のシンプルさ: 投資信託でありながら、中身は「特定の国債を1銘柄持って、最後まで持ち続ける」という分かりやすい仕組みです。

- 小口で投資可能: 本来、こうした超長期の国債を直接買うには大きな資金が必要ですが、投資信託という形にすることで、販売会社が定める1円単位や1口単位といったごく少額から間接的に投資できます 。

- NISA(成長投資枠)の対象:税制優遇が受けられるNISA口座で購入できるのも大きなメリットです。

知っておきたいポイント

この商品は投資信託ですので、以下の点に注意が必要です。

- 基準価額の変動: 国債そのものを保有するのと違い、投資信託の価値(基準価額)は日々変動します。特に、30年という長い期間の債券は、金利がわずかに動くだけでも価格が大きく上下します。

- 元本保証ではない: 投資信託そのものに元本保証はありません。途中で換金する場合、その時の基準価額や、差し引かれる信託財産留保額などによっては投資した金額を下回ることがあります 。

- 信託報酬などのコスト: 投資信託を管理・運用してもらうための費用(信託報酬:年率0.1265%など)が保有期間中かかります。

この商品は、「長期的にじっくり保有して、国債の利回りを着実に得たい」という長期的な資産形成を目指す方に適しています。

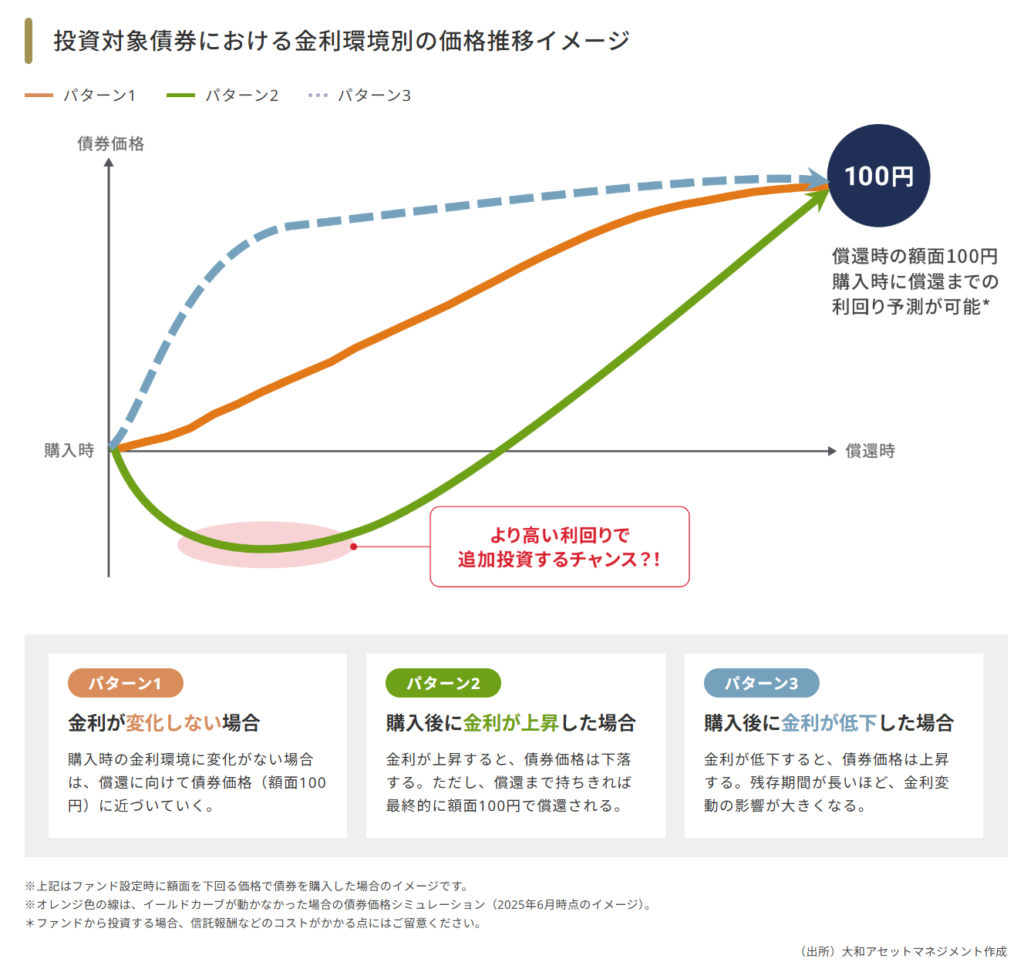

債券は、金利の変動によって価格が変動しますが、満期においては額面100円が償還される商品です。購入後の金利変動シナリオによって途中の価格変動も変わりますが、最終的には額面金額が満足戻ってくるという性質をしっかり理解しておきましょう。

長期的には右肩上がりに上がっていきますので、ライフイベント等に応じて、途中売却していくことも選択肢になるかと思います。

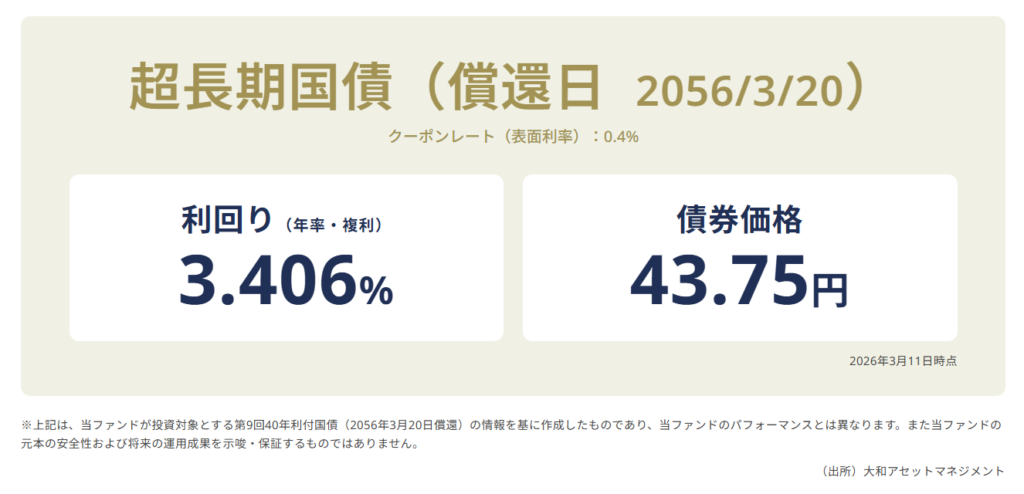

iFreeHOLDの投資対象となっている超長期国債の現在の利回りは3.406%(2026年3月11日時点)ということなので、信託報酬0.1265%(税込)を考慮したとしても、今なら円建て元本保証で3%以上の利回りは確保できそうですね。

株式の配当利回りに着目して投資する方もいらっしゃいますが、円建て元本保証で利回り3%以上なら、価格変動リスクのある配当利回りと比べて、十分魅力的な水準と言えるのではないかと思います。

投資信託ですから、投資対象である国債のクーポンとは関係なく、金融機関の定期売却サービスなどを活用すれば、ご自身のライフプランに応じて、金額指定などで計画的に取り崩しを実行していくことも可能になります。例えば、5,000円、36,000円など、ご自身で定期的に取り崩していきたい金額を柔軟に指定できるところは投資信託特有のメリットと言えるでしょう。

あなたにはどの商品がおすすめ?

最後に、これら3つの商品の選び方の目安をまとめました。

- 「絶対に元本を割りたくない! 1年経ったら自由に引き出したい」

→ 個人向け国債がおすすめです。特に「変動10年」は金利上昇にも対応できるため、迷ったらこちらを選ぶのが無難でしょう。

- 「2年や5年など、決まった期間でお金を確実に運用したい。法人として購入したい」

→ 新窓販国債が選択肢に入ります。ただし、途中で売ると損をする可能性があるので、必ず満期まで持てる余剰資金で投資しましょう。

- 「運用期間は特に決めていないが、将来に向けて、NISAを活用してじっくり運用したい。」

→ 投資信託「iFreeHOLD 日本国債(JGB2056)」を検討してみてください。長期保有を前提とすることで、超長期国債の利回りを効率よく享受することを目指せます。

国債投資は、派手な利益は期待できませんが、「大切なお金を守りながら増やす」ための強力な味方になります。ご自身のライフプランや、いつ使う予定のお金なのかに合わせて、最適な商品を選んでみていただければと思います。