「貯金だけでは将来が不安。でも、株のように毎日値動きをチェックして、一喜一憂するのは疲れそう……」。そんなジレンマを抱えてはいませんか?

資産運用に興味はあるけれど、「もっと着実にお金を増やせる、納得感のある方法はないかな?」と考えている方は多いはず。そんな投資初心者の方にこそ、ぜひ選択肢に入れていただきたいのが「債券(さいけん)」への投資です。

債券は、株式に比べて仕組みが非常にシンプルで、将来の計画が立てやすいという大きな特徴があります。今回は、債券投資の仕組みや魅力を分かりやすく紐解いていきます。

1. 債券は「国や企業への借用証書」

まず、一番大切な「債券とは何か」という点から整理しましょう。

債券とは、お金を必要としている国、地方公共団体、企業などの「発行体(はっこうたい)」が、お金を提供してくれる投資家からお金を借りる際に発行する、「借用証書」のようなものです。

私たちが債券を購入するということは、国や企業に対して「お金を貸してあげる」という立場になることを意味します。日常生活での貸し借りと同様に、「いつまでに返すか」「お礼(利子)をいくら払うか」という約束が事前にしっかりと交わされるのが特徴です。

お金を借りる側である「発行体」には、主に以下のような種類があります。

- 国:国が発行するものを「国債(こくさい)」と呼びます。

- 地方公共団体:都道府県などの地方公共団体が発行するものを「地方債(ちほうさい)」と呼びます。

- 企業:会社が発行するものを「社債(しゃさい)」と呼びます。

2. お金が増える仕組み:2つの「受け取り」

債券投資でお金が増える仕組みは、主に2つの要素で成り立っています。

① 定期的な「利子(クーポン)」

債券を購入した投資家は、お金を貸している期間中、あらかじめ定められた利子を定期的に受け取ることができます。この利子のことを、専門用語で「クーポン」と呼びます。

この利子は「年に1回」や「半年に1回」といったペースで支払われるのが一般的です。

② 満期に返ってくる「額面金額(元本)」

債券には、借りたお金を全額返済する日として「満期(まんき)」が定められています。

満期の日が来ると、最初に貸したお金(額面金額、元本)が、最後の利子と一緒に投資家の手元に戻ってきます。

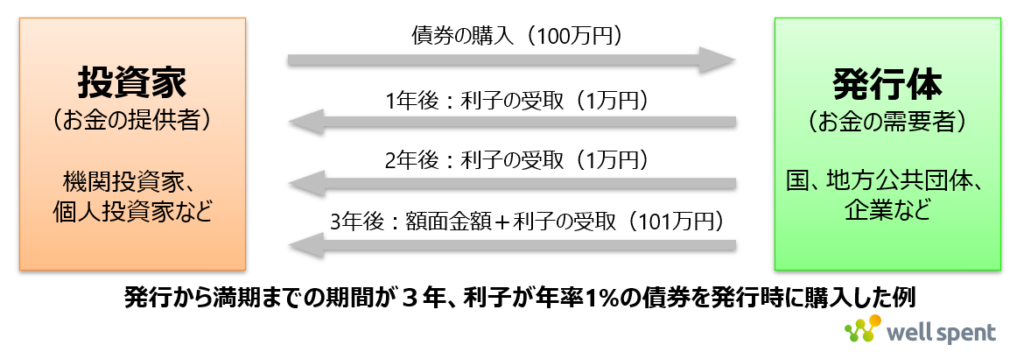

3. 債券の具体例

「3年満期、年率1%の債券を100万円で購入した例」を確認してみましょう。

最初にお金を貸してから3年後に額面金額が返済される約束をしたもので、その間、毎年1回、額面金額に対して1%の利子を支払うというものです。

この例のように、「いつ、いくらのお金が戻ってくるのか」が投資を始める時点で明確なのが、債券投資の最大の安心材料です。

4. 債券投資の登場人物

債券投資には、シンプルに2つの役割が登場します。

- 投資家(お金の提供者):個人投資家や、銀行・保険会社などの機関投資家といった資金を提供する主体

- 発行体(お金の需要者):国、地方公共団体、企業など資金が必要で調達する主体

私たちが投資家としてお金を提供することで、社会のインフラが整ったり、企業の新しいサービスが生まれたりします。つまり債券投資は、広い意味では、資産を増やすと同時に「世の中を応援する」ことにも繋がっているのです。

5. 知っておきたい「信用リスク」

非常に安定感のある債券投資ですが、注意点もあります。それは、お金を貸した相手(発行体)が倒産などをしてしまい、約束通りにお金が返ってこなくなるリスクです。これを「信用リスク(クレジットリスク)」と呼びます。

そのため、投資する債券を選ぶ際には「相手が信頼できるか」をチェックすることが大切です。まずは信頼性が高いとされる「国債」からチェックしてみるのが王道のステップと言えます。

まとめ:着実な一歩を踏み出したいあなたへ

債券投資は、「お金を貸して、利子をもらい、満期に元本を返してもらう」という非常にクリアな投資スタイルです。

- 将来のために、着実にお金を増やしたい

- 大きな値動きに振り回されたくない

- 定期的に現金を受け取れる仕組みが欲しい

そんな願いを持つあなたにとって、債券は頼もしいパートナーになります。まずは身近な国債から、その「貸して増やす」感覚を体験してみてはいかがでしょうか。

初めて債券に投資するという場合は、個人の方が投資できる国債である「個人向け国債」をチェックしてみていただければと思います。