「今の貯金額だけで、老後の生活は大丈夫だろうか……」

「投資を始めたいけれど、自分にはいくらリスクを取る余裕があるのかわからない」

毎日通帳の数字を眺めては、そんな漠然とした不安に駆られていませんか?

実は、多くの方が「目に見えるお金」だけに囚われ、自分自身が持つ「最大級の資産」を見落としています。その資産の正体を知ることで、あなたの家計の見え方は劇的に変わるかもしれません。

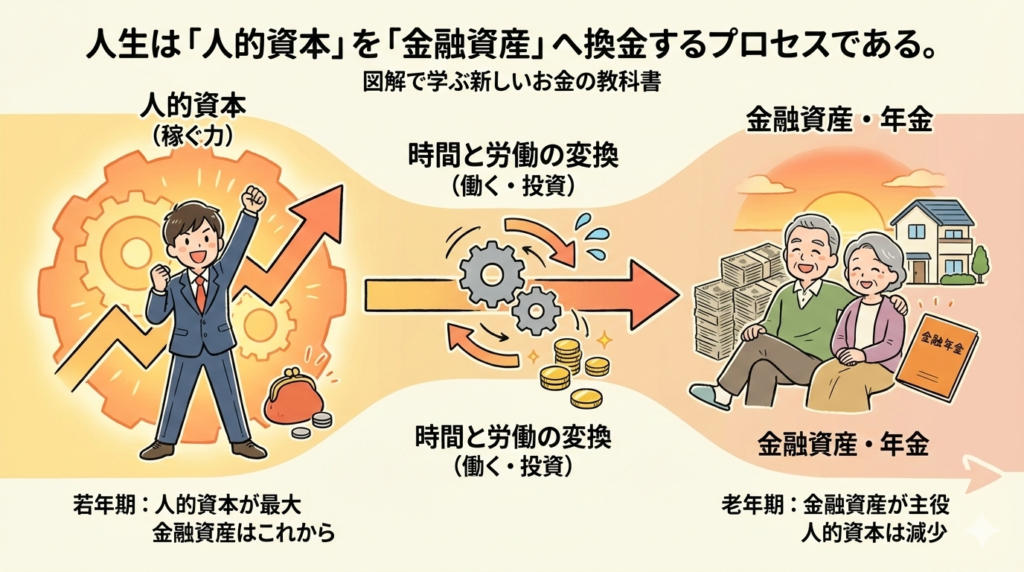

あなたの最大の資産は「自分自身」?一生涯の安心をつくる「人的資本」の考え方

「将来のお金が不安で、貯金通帳の残高ばかり気にしてしまう……」

そんな悩みをお持ちの方も多いのではないでしょうか。もちろん、目に見える「お金(金融資産)」は大切です。しかし、実は私たちには、目に見える預金額よりもずっと大きな「目に見えない資産」が備わっています。

今回は、その見えない資産=「人的資本(じんてきしほん)」という考え方を中心に、一生涯を通じたお金の計画をどのように立てればよいのか、図解に基づいて初心者の方にもわかりやすく解説していきます。

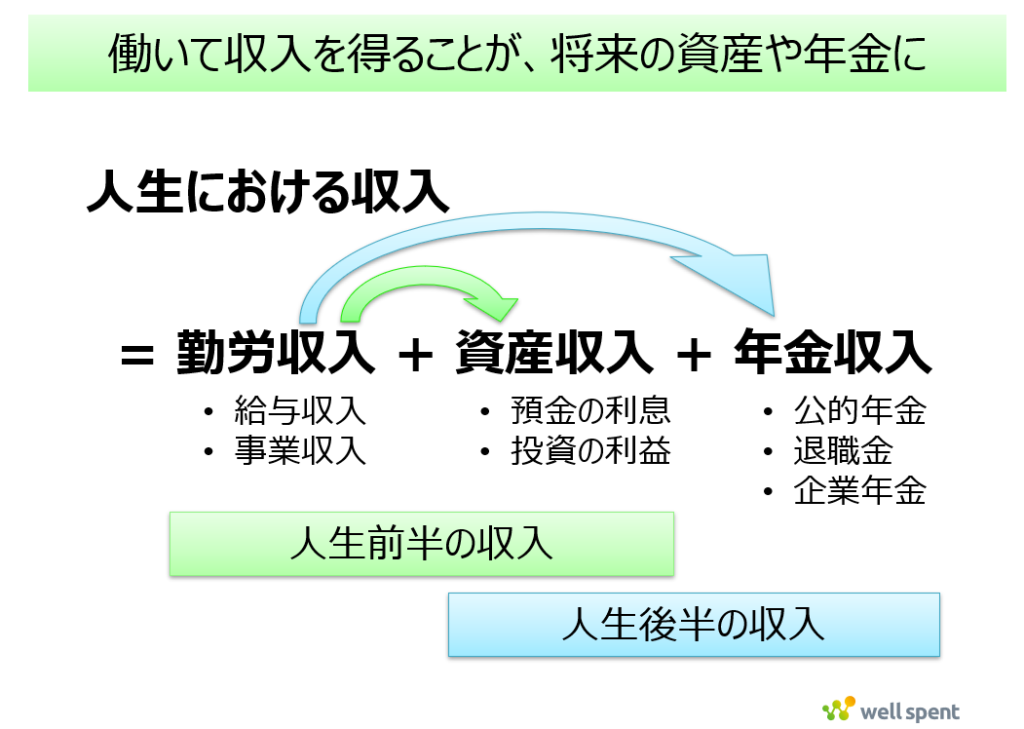

1. 人生でもらえるお金は「3つのルート」からやってくる

まず、私たちが一生のうちに手にする収入は、大きく分けて3つの種類があります。

- 勤労収入: 働いて得る給与や事業収入です。

- 資産収入: 預金の利息や、投資信託などの運用益です。

- 年金収入: 公的年金、退職金、企業年金など、人生の前半で働いたことで、人生の後半で得られる収入です。

人生を「前半」と「後半」に分けると、前半の主役は「勤労収入」です。一生懸命働いて得たお金の一部を貯蓄や投資に回すことで、将来の資産や年金を準備していきます。

そして人生の後半になると、労働収入に代わって「資産収入」や「年金収入」が家計を支える主役へとバトンタッチしていくのです。

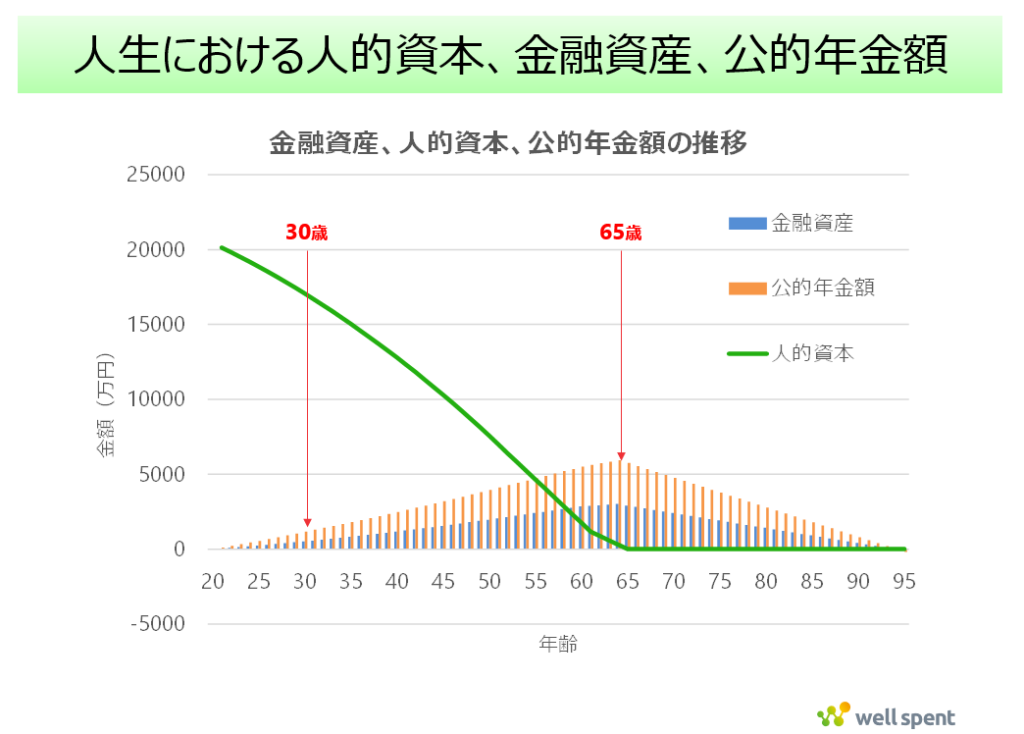

2. 「人的資本」とは、あなたの「稼ぐ力」のこと

ここで重要になるのが「人的資本」という考え方です。これは、簡単に言うと「あなたが将来にわたって稼ぎ出すお金を、今の価値に換算したもの」を指します。いわば、あなた自身の「稼ぐ力」という目に見えない資産です。

年齢とともに、金融資産、人的資本、公的年金額がどのように変化するかのイメージをグラフにすると次のようになります。

- 若い時期(20代〜30代): 預貯金などの「金融資産」はまだ少ないですが、これから何十年も働く時間があるため、「人的資本(稼ぐ力)」は人生で最大の状態です。

- 定年退職前後(60代〜): 長年働いてきたことで「金融資産」や「公的年金の受給権」は積み上がっていますが、働く残りの期間が短くなるため、「人的資本」はゼロに近づいていきます。

つまり、人生とは「自分自身という資産(人的資本)を、時間をかけて金融資産や年金などに形を変えていくプロセス」と言うこともできるのです。

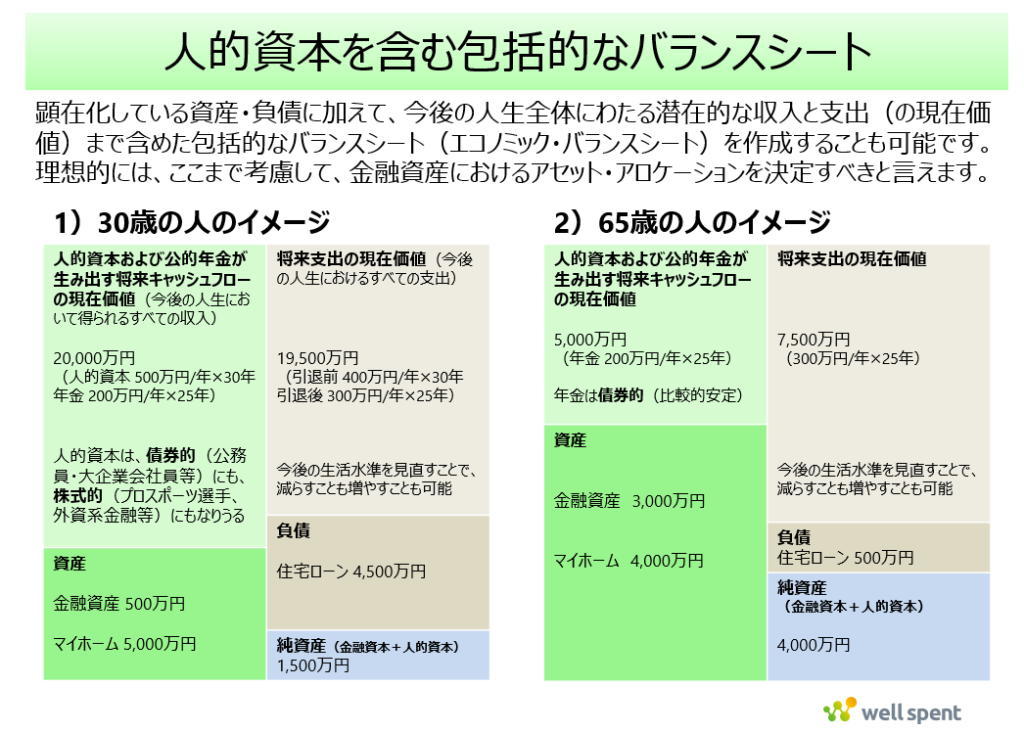

3. 30歳と65歳、家計の中身はどう違う?

具体的に「30歳」と「65歳」のモデルケースで、人的資本や公的年金により得られる将来の収入まで含めた包括的なバランスシート(家計の資産・負債一覧)を比較してみましょう。

なお、収入のみを考慮するのは適切ではないため、将来の支出(負債として計上)についても含めています。

【30歳の場合】

この時期の最大の特徴は、圧倒的な「人的資本」の大きさです。

例えば、年収500万円で30年間働き、将来200万円の年金を25年間受け取ると仮定すると、その現在価値の合計は2億円にも上ります。

一方で、金融資産は500万円程度と少なく、マイホームのための住宅ローン(負債)を4,500万円抱えているかもしれません。しかし、「2億円の稼ぐ力」という巨大な資産があるからこそ、大きなローンを組むことが可能になるのです。

【65歳の場合】

仕事の一線を退く時期は、家計の様子がガラリと変わります。

「人的資本」は少なくなりますが、その代わりに積み上げてきた「金融資産」が3,000万円ほどに増え、住宅ローンもほぼ完済(残り500万円など)に近づいています。収入の柱は、現役時代に作り上げた「公的年金」へとシフトします。

「今の貯金額」だけで一喜一憂するのではなく、「自分にはまだこれだけの稼ぐ力(人的資本)がある」と俯瞰して見ることが、安心感のあるライフプランニング、ファイナンシャル・ウェルビーイングに向けた第一歩です。

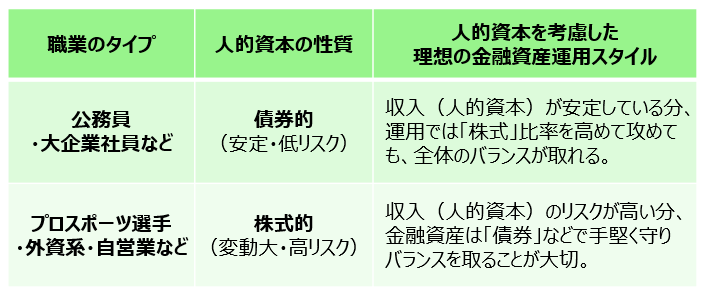

4. あなたの仕事に合わせて「投資スタイル」を最適化しよう

最後に、この考え方を日々の資産運用にどう活かすべきかをお伝えします。実は、資産配分(アセット・アロケーション)を決める際には、自分の「職業の性質(タイプ)」を考慮することが非常に大切です。

公務員・大企業社員の方は、比較的収入が安定しているため、人的資本は債券的と捉えることができます。一方、プロスポーツ選手・外資系企業社員・自営業の方は、収入が安定せず、変動が大きいこともあり、人的資本は株式的と見なすことができます。

なお、公的年金は「一定程度はインフレに連動しつつ、比較的安定して受け取れるお金」であるため、家計全体で見ると「債券」に近い役割を果たしてくれます。

このように人的資本による将来収入の総額や公的年金からの収入総額を考慮したうえで、手元にある金融資産のアセット・アロケーションを検討していくことが家計全体のバランスを取っていくためには大切なのです。

まとめ:自分を信じて、賢く備える

将来のお金の不安を解消するには、銀行の残高だけを見るのではなく、「自分自身という資産」を含めた全体像を捉えることが欠かせません(包括的バランスシート)。

若い世代の方は、今の貯金額が少なくても焦る必要はありません。まずは元気に働き続けることで、自身の大きな「人的資本」を守り、それを少しずつ「金融資産」に変えていきましょう。またキャリアアップに努めれば人的資本を大きくしていくことも可能でしょう。

「働いて収入を得ることが、将来の資産や年金につながる」

このシンプルな仕組みを理解したうえで、自分の可能性という最大の資産を大切に育てていくことが、豊かな人生を築く一番の近道になると言えるのではないでしょうか。