「今の貯金額で、老後は大丈夫なのかな……」

「投資に興味はあるけれど、損をするのが怖くて一歩踏み出せない」

そんな不安や疑問を、心のどこかに抱えていませんか?

資産形成と聞くと、株価チャートを四六時中チェックしたり、特別な計算能力が必要だったりする「難しいもの」というイメージがあるかもしれません。しかし、実はその仕組みは驚くほどシンプルです。

今回は、資産形成の根幹をなす「3つの大原則」を紐解きながら、今日から誰でも始められる「お金の育て方」について丁寧に解説します。

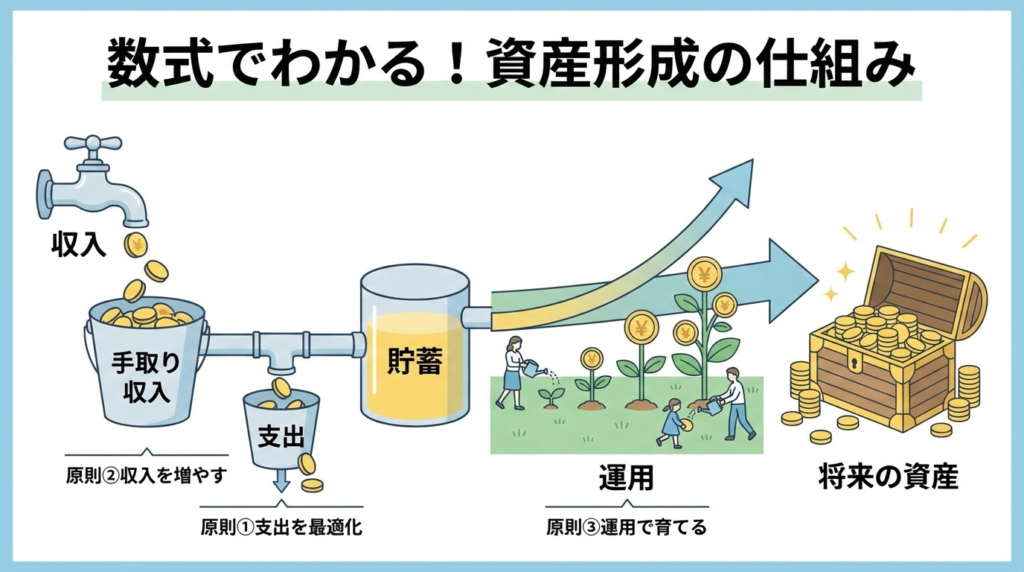

1. 資産が増える仕組みは「1つの数式」でわかる

資産形成を考える上で、まず真っ先に理解しておきたいのが次の数式です。

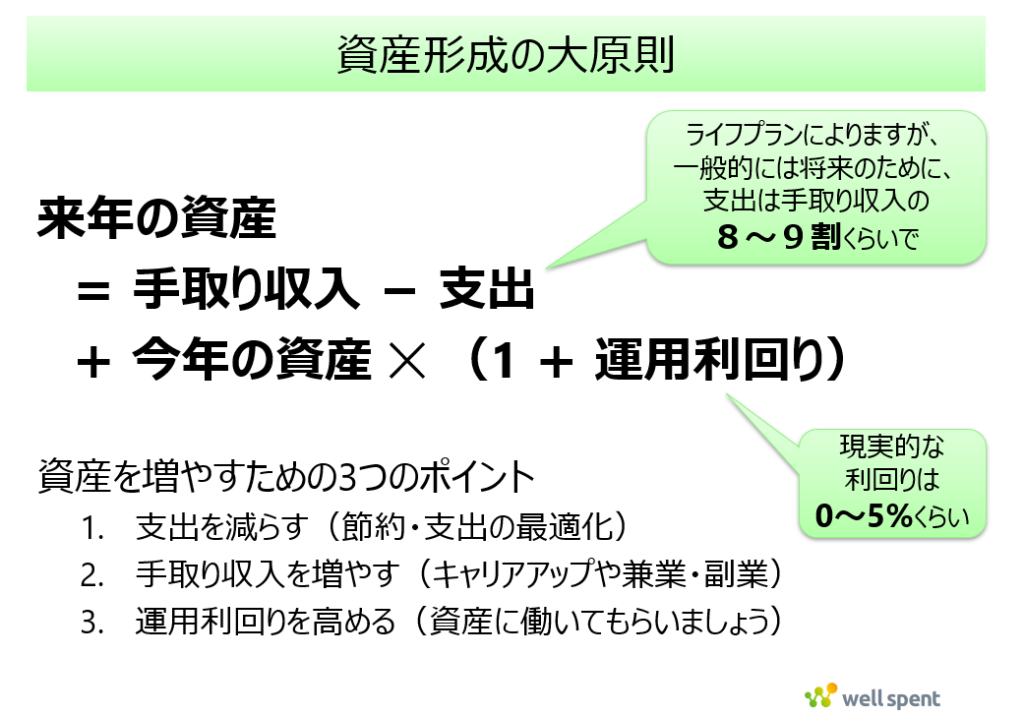

来年の資産 = 手取り収入 - 支出 + 今年の資産 ✕ (1 + 運用利回り)

この数式は、あなたの手元に残るお金がどのように決まるかを明確に示しています。

- 手取り収入 - 支出: 今年1年間で新たに貯まった「貯蓄額」

- 今年の資産 ✕ (1 + 運用利回り): 今持っているお金が、運用によってどれくらい増えるか

つまり、資産を増やすための戦略は、この数式にある要素をコントロールする以下の3つのアプローチに集約されます。

- 支出を減らす(手元に残るお金を増やす)

- 手取り収入を増やす(入ってくるお金を増やす)

- 運用利回りを高める(持っているお金に働いてもらう)

2. 【原則①】支出を減らす:最も確実な「最初の一歩」

3つの中で、最も確実かつ即効性があるのが「支出を減らす」ことです。投資のように元本割れのリスクはなく、実行できれば成功率は100%です。

ライフプランによって一概には言えませんが、「支出を手取り収入の8〜9割に収める」ことが一つの目安となります。例えば、手取りが20万円であれば、毎月の支出を16万〜18万円に抑え、残りの4万〜2万円を「将来の自分への仕送り」として確保するイメージです。

ここで大切なのは、単に「我慢して切り詰める」ことではありません。「支出を最適化する」という視点を持つことです。

- 無意識に使っている「使途不明金」はないか?

- あまり利用していないサブスク(継続課金)を放置していないか?

- スマホなどの通信費や保険料などの「固定費」を見直せないか?

自分にとって価値のない支出を削り、無理のない範囲で支出をコントロールする習慣が、資産形成の揺るぎない土台となります。

3. 【原則②】手取り収入を増やす:加速装置としてのキャリア

支出の最適化と並行して考えたいのが、お金の「入り口」を大きくすることです。

- キャリアアップ: 現在の仕事でスキルを磨き昇給を目指す、あるいは条件の良い職場へ転職する。

- 副業・兼業: 自身の得意分野やスキルを活かし、本業以外の収入源を作る。

今の時代、一つの収入源に依存せず「自ら稼ぐ力」を高めることは、資産形成のスピードを速めるだけでなく、人生における最大のリスクヘッジにもつながります。

4. 【原則③】運用利回りを高める:複利を味方につける

最後が「運用利回り」です。これは、すでに持っているお金を投資に回し、「お金に働いてもらう」考え方です。

ここで重要なのは、「現実的な利回りは年0〜6%程度」であると認識すること。

SNSなどで「短期間で資産10倍!」といった景気の良い話を見かけるかもしれませんが、それらは非常にリスクが高く、ギャンブルに近いものです。着実に資産を築くなら、過度な期待をせず、堅実な利回りを目指すべきです。

たとえ年利数%であっても、長期間運用を続ければ「複利(利子が利子を生む仕組み)」の効果が雪だるま式に膨らみ、10年後、20年後に大きな差となって現れます。

まとめ:大切なのは「バランス」と「継続」

資産を増やすための3つのポイントを再確認しましょう。

- 支出を減らす(まずはここから!家計の土台作り)

- 手取り収入を増やす(中長期的な視点で入力を増やす)

- 運用利回りを高める(無理のない範囲でコツコツと)

どれか一つを極端に突き詰める必要はありません。過度な節約は生活の潤いを奪い、無理な働き方は健康を損ねます。また、生活防衛資金(急なトラブルに備える現金)を確保せずに投資へ全振りするのは避けるべきでしょう。

資産形成の目的は、結婚、出産、住宅購入、そして安心できる老後など、人それぞれです。「いつ、どれくらいのお金が必要か」という自分のライフプランに合わせ、これら3つのバランスを調整していくことが成功の秘訣です。

資産形成はに魔法はありません。

「収入と支出の差を広げ、貯まったお金を堅実に運用する」

このシンプルな原則を愚直に守り続けることこそが、未来のあなたを守る最強の武器になります。

まずは、「先月の支出が手取りの何割だったか」を計算することから、あなたの資産形成をスタートさせてみてはいかがでしょうか?