「退職の翌日から、あなたの健康保険証が使えなくなることをイメージできていますか?」

定年退職という人生の大きな節目。退職金や年金のことは詳しく調べても、意外と後回しにされがちなのが「健康保険の切り替え」です。

現役時代は給与から天引きされ、会社が保険料の半分を負担してくれていました。しかし、退職後は自分自身で制度を選び、手続きを行う必要があります。実はこの選択を一つ誤るだけで、年間で数十万円もの支出の差が出ることも珍しくありません。

お金の面で不安なく、自分らしい人生を送る「ファイナンシャル・ウェルビーイング」を実現するためには、それぞれの制度を正しく理解し、コストを「見える化」することが欠かせません。

本記事では、退職後に選べる4つの選択肢(被扶養者、任意継続、特例退職被保険者制度、国民健康保険)について、メリット・デメリットを比較しながら分かりやすく解説します。

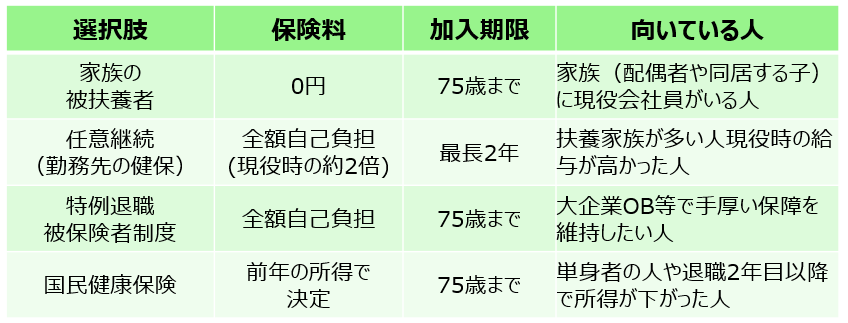

1. 家族の被扶養者に入る:最もおトクな「保険料ゼロ」の選択肢

もし配偶者が現役の会社員である場合や、同居するお子様が会社員である場合は、その家族が加入している健康保険の「被扶養者」に入れてもらうことを真っ先に検討しましょう。

- 概要:家族の健康保険に被扶養者として加入する方法

- メリット:最大のメリットは、「自身の保険料負担がゼロになる」という点です。リタイアして収入が限られる中で、この経済的メリットは絶大です。

- デメリット:加入には「年収180万円未満(60歳以上の場合)」かつ「被保険者の年収の2分の1未満」といった収入制限があります。

- 注意点:ご自身の「メンツ」を気にして家族の扶養に入ることを躊躇する方もいらっしゃいますが、これは法律で認められた正当な権利です。家計の合理性を優先させることを強くおすすめします。

2. 任意継続:今の健康保険を「そのまま」継続

今の会社で加入している健康保険(協会けんぽや健康保険組合など)に、退職後も最大2年間継続して加入できる制度です。

- 概要:これまでの保険証(番号等は変わる場合があります)の制度を使い続けられる仕組み

- メリット:これまでの充実した付加給付(独自の医療費補助や保養所利用、人間ドック受診など)を維持できる場合があります。また、多くの組合では保険料に「上限」が設けられているため、現役時代の給与が高かった人は、後述する国民健康保険より安くなるケースも多いです。

- デメリット:これまで会社が負担してくれていた半分についても自分で支払う必要があるため、保険料は現役時代の2倍ちかくになることもあります。

- 留意点:以前は一度加入すると2年間は原則として辞められませんでしたが、法改正により、いつでも脱退することが可能になりました。

退職直後の1年間は任意継続し、所得がなくなってから後述する国民健康保険へ移行していくのが1つの有力な選択肢になります。

3. 特例退職被保険者制度:大企業の元社員だけが使える「第3の道」

主に大企業の健康保険組合が独自に設けている制度で、定年退職した元従業員が75歳になるまで加入し続けられる仕組みです。

- 概要:特定の健康保険組合が運営する、リタイア層専用の継続制度

- メリット:任意継続は2年で終わりますが、この制度は75歳(後期高齢者医療制度への移行)まで加入できます。多くの場合、現役並みの給付内容を維持でき、保険料も国民健康保険より低く抑えられていることが一般的です。

- デメリット:そもそも勤務先の会社がこの制度を持つ健康保険組合に加入していなければ利用できません。また、任意継続と同様に保険料は全額自己負担となります。

4. 国民健康保険:自治体が運営する「地域の保険」

市区町村が運営し、個人事業主や年金生活者などが加入する制度です。

- 概要:他のどの制度にも当てはまらない、あるいは選択しない場合の受け皿となる公的保険制度

- メリット:前年の所得が大幅に減った場合に、申請によって保険料が軽減される場合があります。また、任意継続のような「2年」という期限もありません。

- デメリット:「扶養」という概念がないため、家族一人ひとりに保険料がかかります。最大の注意点は、保険料が「前年の所得」に基づいて計算されることです。つまり、退職直後の1年目は現役時代の高い年収が反映され、保険料が非常に高額になる傾向があります。

各制度の比較と「賢い選び方」のポイント

どの制度を選ぶべきか、判断の基準を整理しましょう。

選び方の3ステップ

- まずは「扶養」をチェック

配偶者やお子さんの扶養に入れる条件を満たしているなら、それが最も合理的かつ経済的です。

- 次に保険料をシミュレーション

扶養に入れない場合は、お住まいの自治体の窓口で「国民健康保険料」の試算をしてもらいましょう。その金額と、会社の「任意継続(または特例退職)」の保険料を比較します。

- 「付加給付」も忘れずに

金額の安さだけでなく、会社の健保に「独自の給付(高額療養費への上乗せや人間ドック補助など)」があるかも確認しましょう。医療費がかかりがちな年齢だからこそ、保障内容も重要です。

まとめ:リスクに備えつつ「ウェルスペント」を目指す

退職後の公的医療保険選びは、単なるコスト削減ではありません。万が一の病気やケガという「金銭的なショック」を吸収するための重要な守りの戦略です。

日本には「高額療養費制度」という強力な仕組みがあり、どの保険に入っていても1ヶ月の自己負担額には所得に応じた上限が設けられています。この「公的な保障」を正しく理解し、過剰な民間保険に頼りすぎないことで、浮いたお金を趣味や旅行といった「有意義な支出(ウェルスペント)」に回すことができます。

まずは、退職後の家計の収支を「見える化」し、ライフプランに合った健康保険を選択することから始めましょう。それが、安心で豊かなセカンドライフを築く第一歩となります。

次のステップ:

お住まいの自治体(市区町村)のホームページで「国民健康保険料 試算」と検索し、概算を確認してみましょう。ご自身に適用される具体的な保険料額を確認する場合は必ず窓口で相談してみましょう。また、会社の担当部署へ「任意継続の保険料」についても問い合わせてみましょう。