「もし、投資のリスクを一切増やさず、ただ『口座を分けるだけ』で将来の資産額を大きく増やせるとしたら、その方法を知りたいと思いませんか?」

アセットアロケーション(資産配分)だけでは不十分?

資産運用を始めると、まず耳にするのが「アセットアロケーション(資産配分)」という言葉です。これは、株式、債券、不動産、現金といった異なる種類の資産を、どのような割合で保有するかを決めることを指します。

しかし、効率的な資産形成を目指す上で、アセットアロケーションと同じくらい、あるいはそれ以上に重要な概念があります。それが「アセットロケーション(資産の置き場所)」です。

本記事では、初心者の方でも今日から実践できるアセットロケーションの考え方と、その驚くべき効果について解説します。

1. アセットロケーションとは何か?

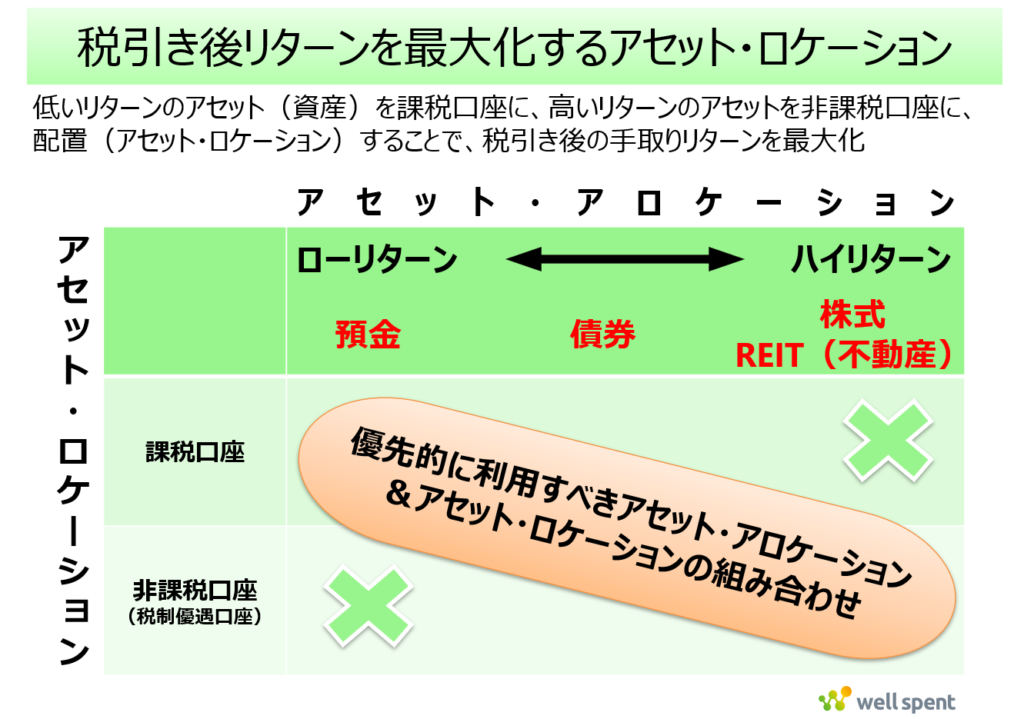

アセットロケーション(Asset Location)の「ロケーション」とは、英語で「立地」や「場所」を意味します。投資の世界においては、「どの資産を、どの口座に配置するか」を考える戦略を指します。

私たちが利用できる証券口座は、大きく分けて以下の2種類に分類されます。

- 課税口座: 運用益(利息や配当、売却益)に対して、通常約20%の税金がかかる一般的な口座(特定口座や一般口座)。

- 非課税・税制優遇口座: 運用益に対して税金がかからない、あるいは税制上の優遇がある口座。具体的には、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)、企業型確定拠出年金(企業型DC)などがこれに当たります。

アセットアロケーションが「何をどれだけ持つか」という「中身」を決めるものであるのに対し、アセットロケーションは決まった資産配分の中で「どの口座に何を割り当てるか」という「最適配置」を考えるプロセスと言えます。

2. なぜ「置き場所」を変えるだけでリターンが変わるのか?

アセットロケーションの目的は、「税引き後のリターンを最大化すること」にあります。投資家が自らコントロールできる要素には「コスト(手数料)」と「税金」がありますが、アセットロケーションはこの「税金」を最小限に抑えるための極めて有効な手法です。

その理由は、資産によって期待できるリターン(利回り)が異なるからです。

例えば、一般的に普通預金の利回りは低く、わずかな利息に対して20%の税金がかかっても、手元に残る金額への影響はごくわずかです。

一方で、株式などは年率数%以上のリターンが期待できます。仮に期待リターン5%の資産を課税口座で運用した場合、20%の税金によってリターンの1%分が差し引かれ、実質的な利回りは4%に低下してしまいます。

この「差し引かれる税金の絶対額」に注目するのがアセットロケーションの肝です。

- 期待リターンの高い資産(ハイリターン資産): 優先的に「非課税口座」「税制優遇口座」へ配置

- 期待リターンの低い資産(ローリターン資産): 「課税口座」へ配置

このルールを徹底することで、支払う税金を最小化し、効率的に手元に残るお金を増やすことが可能になるのです。

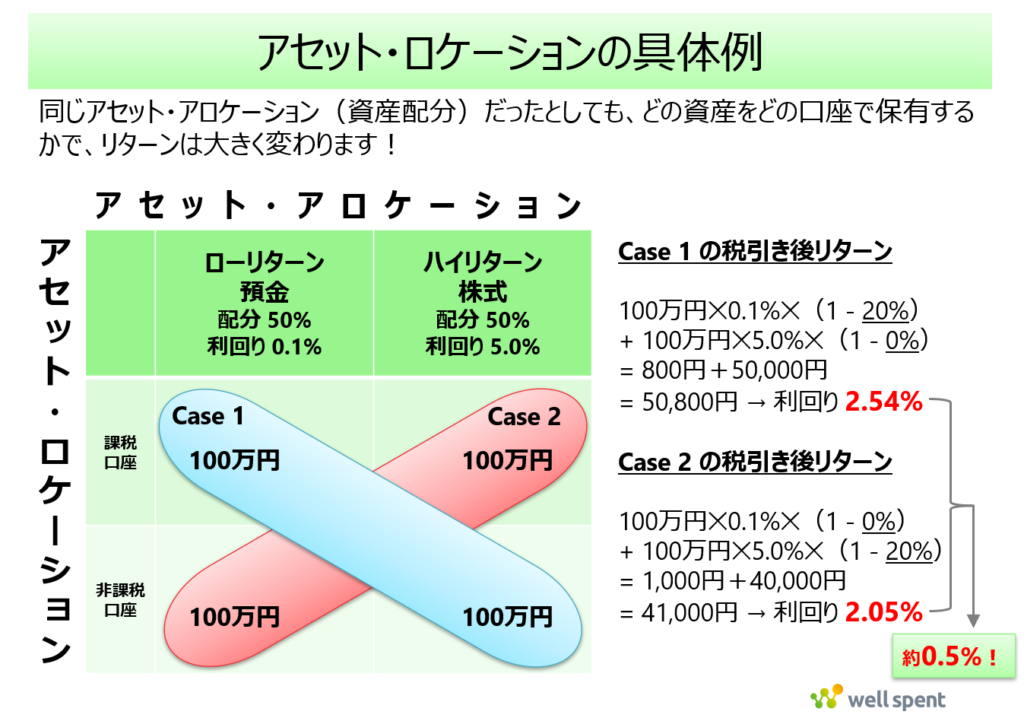

3. 具体的なシミュレーション:0.5%の差が生まれる仕組み

アセットロケーションの違いがどれほどの差を生むのか、具体的な数値で比較してみましょう。

「預金 100万円(利回り0.1%)」と「株式 100万円(利回り5.0%)」の計200万円を1年間運用すると仮定します。

- ケース1:効率的な配置(株式を非課税口座に配置)

- 課税口座:預金 100万円(税率20%)→ 利息 800円

- 非課税口座:株式 100万円(税率0%)→ 利益 50,000円

- 合計リターン:50,800円(全体の利回り 2.54%)

- ケース2:非効率な配置(預金を非課税口座に配置)

- 課税口座:株式 100万円(税率20%)→ 利益 40,000円

- 非課税口座:預金 100万円(税率0%)→ 利息 1,000円

- 合計リターン:41,000円(全体の利回り 2.05%)

保有している資産の中身も、取っているリスクも全く同じであるにもかかわらず、置き場所(口座)を変えるだけで年間の利回りに約0.5%もの差が生じています。

「たった0.5%」と感じるかもしれませんが、資産形成が20年、30年と続く長期投資においては、この差が決定的な違いとなります。

複利の効果を考慮すると、このわずかな利回りの差は、数十年後には数十万、数百万という無視できない金額の差となって現れます。特別な銘柄選びの才能も、追加のリスクも必要ありません。ただ「口座の使い分け」を最適化するだけで、将来の豊かさを底上げできるのです。

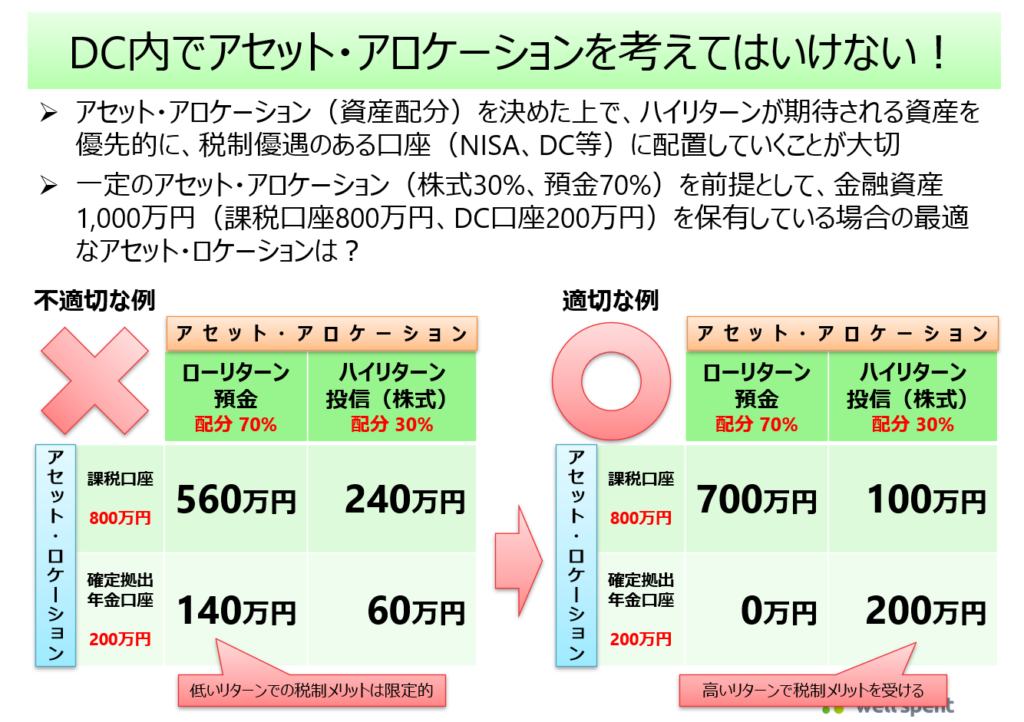

4. 確定拠出年金(iDeCo・企業型DC)での「株式100%」戦略

多くの投資家が陥りやすい盲点が、個別の口座ごとに資産配分を考えてしまうことです。 特に企業型DCやiDeCoを利用している際、その口座の中で「株式30%:預金70%」といった配分を決めてしまうケースが多々見受けられます。しかし、アセットロケーションの観点からは、これは非常に「もったいない」選択と言わざるを得ません,。

もし、あなたが確定拠出年金口座以外(銀行預金や特定口座など)にも資産を持っているのであれば、「すべての口座を合算した、資産全体での最適化」を考えるべきです,。

例えば、総資産1000万円のうち、株式300万円(30%)、預金700万円(70%)を持ちたいとします。ここで、確定拠出年金(DC)の枠が200万円分ある場合、どのように配置すべきでしょうか。

• 不適切な例: DC口座内で「株式30%(60万):預金70%(140万)」

課税口座、DC口座のそれぞれで株式30%、預金70%のアセットアロケーションにする考えです。この場合、DC口座で保有しない残りの株式240万円分を課税口座で持つことになり、多額の税金が発生する可能性があります。

• 適切な例: DC口座の200万円分をすべて「株式」にする。

総資産のうち3割を株式とするわけですから、まずは優先的にDC口座を使っていきます。つまり、税制優遇口座であるDC口座では200万円すべてを株式とします。そして、DC口座からはみ出した「株式100万円分」と「預金700万円分」を課税口座で保有します。

このように、「非課税メリットが大きい箱(DCやNISA)」を期待リターンの最も高い「株式」だけで優先的にうめることで、資産全体の税引き後リターンを最大化できるのです。

5. NISAにおけるアセットロケーションとバランスファンドの罠

NISA口座で「バランスファンド(株式や債券がセットになった投資信託)」に投資する方もいらっしゃいます。バランスファンドは1本で分散投資ができるため初心者には便利ですが、アセットロケーションの視点で見ると、注意が必要です。

バランスファンドには通常、期待リターンの低い「債券」が含まれています。NISAという限りある非課税枠を使って、本来税金のインパクトが小さい債券を運用していくのは、効率が良いとは言えません。

もし、ご自身できちんと管理できるのであれば、「NISA口座では期待リターンの高い株式100%の投資信託を選び、債券や安全資産は特定口座や銀行預金で持つ」という使い分けをすることで、より効率的に資産を増やすことが可能になります。

ただし、NISAの非課税保有限度額は一人1,800万円とかなり大きいため、枠を余らせてまで債券を課税口座で保有すべきではありません。

まとめ:今日からできるアセットロケーションの鉄則

効率的な運用のための鉄則は極めてシンプルです。

- 期待リターンが高い資産(株式や株式を対象とした投資信託など):優先的に「NISA」や「iDeCo」「企業型DC」などの非課税・税制優遇口座に割り当てる。

- 期待リターンが低い資産(預金・国内債券など):通常の「課税口座」で管理する。

リターンの低い預金で非課税枠を埋めてしまい、高いリターンが期待できる株式を課税口座で運用するという「もったいない」状況は避けなければなりません。

資産形成において、アセットアロケーションが「戦略」であるならば、アセットロケーションはそれを支える「戦術」です。どの口座にどの資産を配置すべきか、今一度ご自身のポートフォリオを確認してみてはいかがでしょうか。この小さな意識の差が、将来の大きな資産の差につながるはずです。

詳しくは以下の動画でもご説明していますので、併せてご覧いただけたらと思います。