「子どもが生まれてから成人するまで、いったいいくら必要なのだろうか?」

子育て費用について、将来への漠然とした不安を感じたことはありませんか。教育費の準備には意識が向いても、日々の食費や通信費といった「目に見えにくい生活費」の蓄積までは、なかなか正確に把握できていないのが実情かもしれません。

2025年10月、国立成育医療研究センターが発表した最新調査は、そんな現代の子育て世帯が直面している「リアルな家計」を浮き彫りにしました。

本記事では、国立成育医療研究センターによる「0 歳~高校 3 年生の子育てにかかる年間費用の調査結果を公開~第一子の 18 年間の子育て費用は約 2,170 万円~」(2025年10月16日)に基づいて子育て費用のリアルについて解説します。

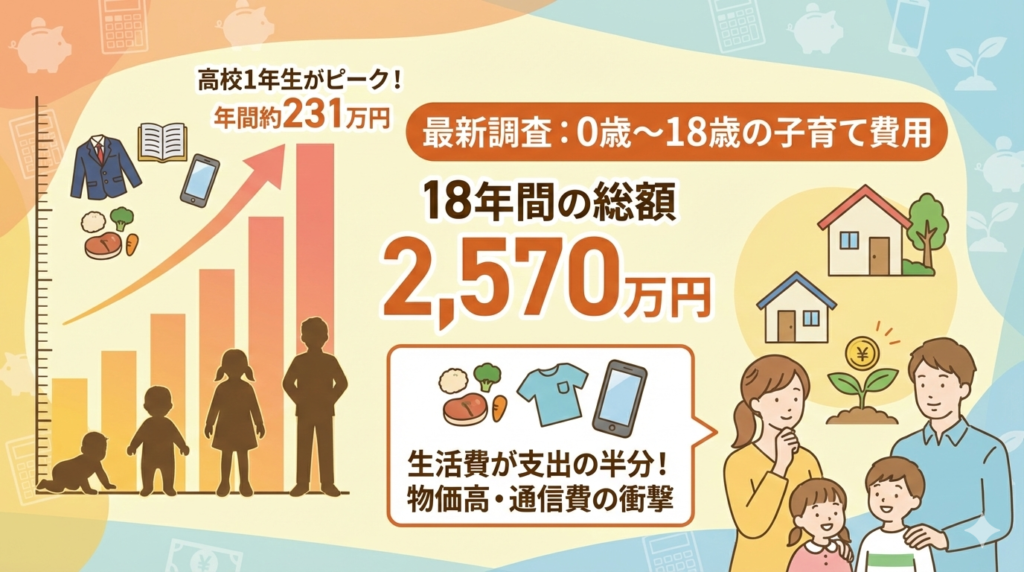

18年間の総額は約2,570万円。現代日本における子育て費用のリアル

日本における少子高齢化と人口減少が加速する中、子育て世帯への経済的支援は国家的な最優先課題となっています。しかし、子育て費用の全体像を把握する大規模な公的調査は、2009年の内閣府調査以来、長らく更新されてきませんでした。

今回、国立成育医療研究センターが発表した「0歳から18歳の子育てに要する費用の調査:ウェブアンケート調査 2024」は、現代の親たちが直面している経済的現実を精緻に捉えたものです。本調査結果は、今後の「根拠に基づく政策立案(EBPM)」の重要なエビデンスとなることが期待されます。

1. 子育て18年間の総支出額:預貯金込みで「2,570万円」

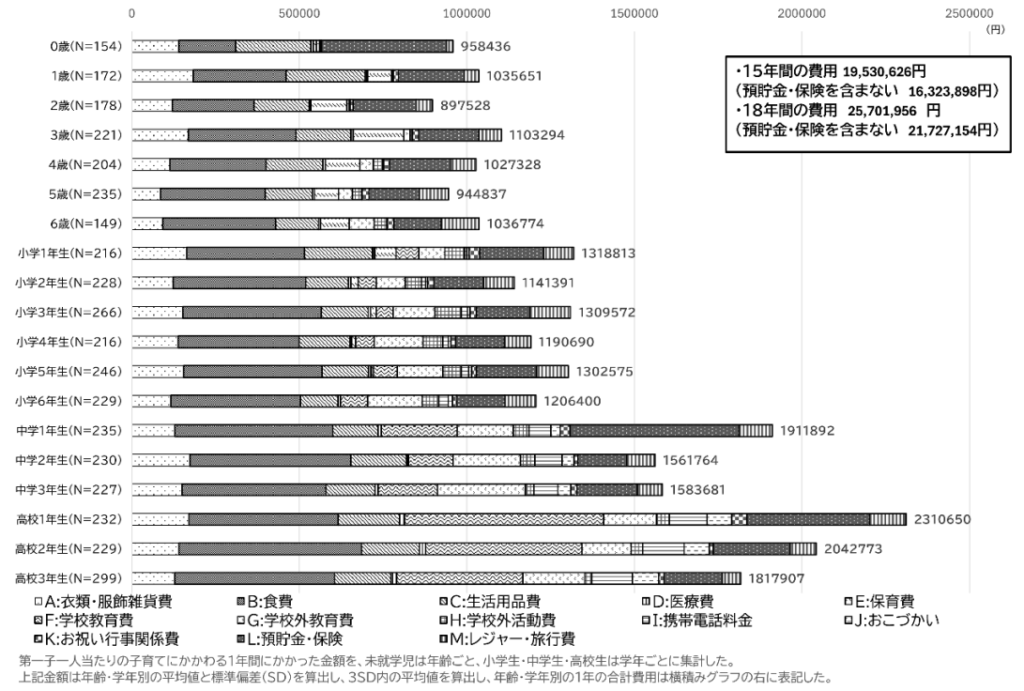

調査の結果、子どもが生まれてから高校を卒業するまでの18年間の総費用(第一子一人当たり)は、将来への備えである預貯金や学資保険を含めると、合計25,701,956円となりました。

家計から直接出ていく「実支出ベース(預貯金・保険を除外)」で見ても、約2,173万円という多額の費用となっています。中学卒業までの15年間で比較すると、2009年調査時の約1,900万円から約1,953万円へと微増にとどまっていますが、後ほど詳しくご説明するように、物価上昇や社会情勢の変化が家計に影を落としていることも確認できます。

注)預貯金・保険は、幼少期に貯金・学資保険にあてた費用を中学生・高校生の時期などに使用した可能性があるため、預貯金を含む金額と含まない金額が提示されています。

2. 年齢別・学年別の費用推移:ピークは高校1年生

子育て費用は、成長とともに右肩上がりで増加し、特定のタイミングで跳ね上がる傾向があります。

- 未就学期(0歳〜6歳):年間約90万〜110万円。

- 小学生期(1年生〜6年生):年間約114万〜131万円。塾や習い事などの「学校外教育費」が家計を圧迫し始めます。

- 中学生期(1年生〜3年生):年間約156万〜191万円。特に入学準備が重なる1年生が突出します。

- 高校生期(1年生〜3年生):高校1年生の年間費用は約231万円と、全学年を通じて最高額を記録。

高校生になると、授業料や入学金といった「教育費」だけでなく、おこづかい、携帯電話料金、レジャー費など、一人の大人に近い生活コストが発生するため、家計へのインパクトが増大することになります。

3. 支出の半分を占める「生活費」の重み

今回の調査で最も注目すべきは、食費、衣類、生活用品といった「生活費」が、常に年間費用の半分程度を占めている点です。

18年間の累計で見ると、食費だけで約712万円、生活用品費は約307万円に達します。また、現代ならではの顕著な変化が「携帯電話料金」です。15年間(0歳〜中3)の累計額は、2009年の約9.5万円から、2024年には約32.7万円へと3倍以上に増加しました。デジタル社会において、通信費は今や子育てにおける「不可欠な固定費」となっています。

4. 政策支援の効果と「実質負担」の落とし穴

明るい兆しとして、2009年比で保育費と医療費は大幅に減少しています。

- 保育費(15年間累計):約174万円 → 約72万円

- 医療費(15年間累計):約28万円 → 約11万円

これは、幼児教育・保育の無償化や地方自治体による医療費助成拡充の成果といえます。

しかし、ここで専門家が警鐘を鳴らすのは、データの読み解き方です。家計の直接支出が抑えられたのは、支払い主体が家庭から「社会全体」に移ったに過ぎません。その財源は社会保険料や将来的な税負担に繋がるものであり、子育て世帯の「実質的な負担」は決して軽くなっていない可能性も考えられます。

5. 世帯収入による格差と「避けられない支出」

家計管理の観点から深刻なのは、世帯収入による支出構造の違いです。

高校生の生活費(食費・衣類等)は、世帯収入にかかわらず年間70万〜100万円程度かかっています。つまり、低所得世帯ほど収入に対する「子供の生存維持費」の割合が大きく、教育への「投資的支出」を捻出することがより困難になっているという厳しい現実が浮き彫りになっています。

6. 教育費約578万円は、すべて公立の金額感

今回の調査結果で教育関連のカテゴリー別金額は次の通りとなっており、合計では約578万円となっています。

- 保育費 721,104円

- 学校教育費 2,353,372円

- 学校外教育費 2,045,217円

- 学校外活動費 659,267円

- 合計 5,778,960円

一方、文部科学省による「子供の学習費調査」(令和3年度)では、幼稚園から高校まですべて公立の場合で約573万円という結果になっており、今回の結果とほぼ一致しています。

つまり、別の見方をすると、小学校から高校までのいずれかで私立学校に通う場合には、教育費のさらに増加する可能性がありますので、その点は留意しておく必要があるでしょう(高校授業料の実質無償化などもありますので、実質的な影響がどのくらいかは難しいところではありますが)。

まとめ:金融の視点から見た子育てへの備え

最新調査から、現代の子育てには「日常的な生活費の膨張」と「高校進学時の支出ピーク」への備えが不可欠であることが明確になりました。

医療費や保育費が政策でカバーされるようになった一方で、物価高騰やデジタル化による新たな固定費が、家計の余裕を奪っています。18年間で2,500万円を超える資金を準備するには、単なる「節約」では限界があります。

お金の面で不安なく心穏やかに過ごしていくファイナンシャル・ウェルビーイングの実現に向けて、教育費を含む子育て費用は、お子様が生まれた時点からライフプランを作成、NISAなどの資産形成ツールも活用しながら長期的に取り組んでいくことが大切です。ライフプランニングを行い実行していくための「金融リテラシー」を味方につけ、着実に実行していくことが、現代の子育て世帯には求められていると言えるのではないでしょうか。

ファイナンシャル・ウェルビーイングについて体系的に学ぶなら、筆者が全面監修している「ファイナンシャル・ウェルビーイング検定」をチェックしてみていただけたらと思います。