「今の貯金額で、本当に老後は大丈夫なのだろうか?」

「一生懸命働いて収入は増えたはずなのに、なぜか心の余裕が生まれない……」

そんな漠然とした不安を、心のどこかに抱えていないでしょうか?

多くの人が「お金は多ければ多いほど幸せになれる」と考えがちですが、実は「通帳の数字が増えること」と「心が満たされること」は必ずしも一致しません。

そこで今、世界的に注目されている考え方が「ファイナンシャル・ウェルビーイング」です。これは、単なる「お金持ち」を目指すのではなく、お金と上手に付き合うことで、自分らしく幸せな人生を送っている状態を指します。今回は、この新しい幸せの考え方について、わかりやすく解説します。

1. ファイナンシャル・ウェルビーイングの正体

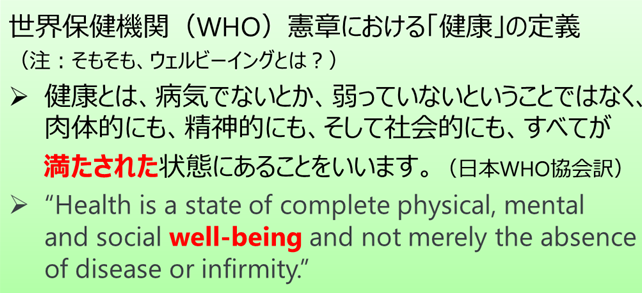

「ウェルビーイング(Well-being)」とは、もともと世界保健機関(WHO)が「健康」を定義している表現の中に使われている言葉で、心も体も社会的な状況も「すべてが満たされた状態」といった意味になります。

これにお金(ファイナンシャル)を組み合わせた「ファイナンシャル・ウェルビーイング」は、「お金の面で不安がなく、人生の選択の自由を持っている状態」と言われています。

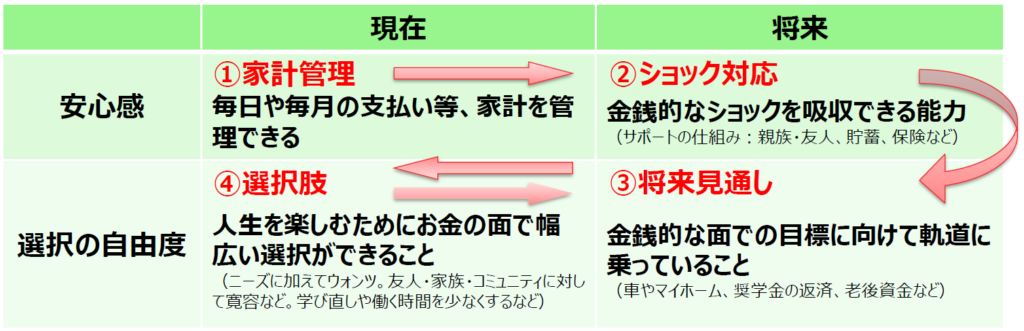

米国消費者金融保護局(CFPB)によると、この状態は次の「4つの要素」で整理できます。

- 家計管理:家計の管理ができている(現在の安心感)

毎月や毎日の支払いに追われることなく、自分でお金をコントロールできている実感がある状態。 - ショック対応:突然のトラブルに耐えられる(将来の安心感)

病気や失業、急な冠婚葬祭などの金銭的なショックがあっても、貯蓄や保険、頼れる人間関係によって吸収できる準備がある状態。 - 将来見通し:目標に向けて順調である(将来の選択の自由)

老後資金の準備やマイホームの購入、子どもの教育など、将来の夢に向けた計画が軌道に乗っている実感がある状態。 - 選択肢:人生を楽しむための選択ができる(現在の選択の自由)

我慢ばかりの生活ではなく、時には旅行や趣味にお金を使ったり、働き方を自由に選んだりできる心の余裕がある状態。

大切なのは、これらが「客観的な金額」ではなく「主観的な満足感」であるという点です。他人と比べて「1億円あるから幸せ」なのではなく、自分のライフプランに対して「今の状況なら大丈夫だ」と思えることが、真のウェルビーイングに繋がります。

2. 「お金の多さ」より「お金の知識」が幸福度を決める

驚くべきことに、研究データでは「収入が増えるほど幸福度は上がりますが、ある一定の水準(米国では年収約75,000ドル付近)を超えると、幸福度の上昇は緩やかになる」という結果が出ています。つまり、際限なくお金を求めても、幸せには限界があるのです。

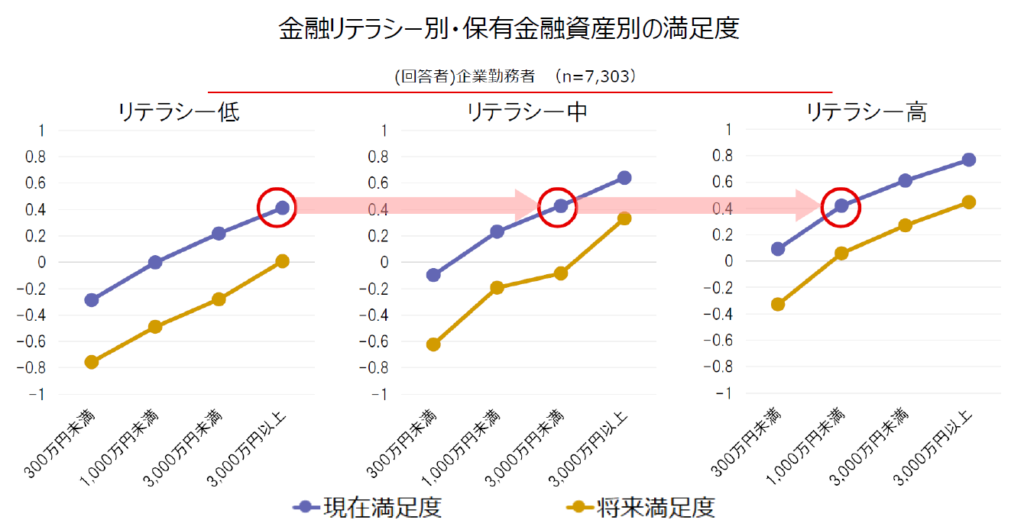

ここで重要になるのが「金融リテラシー(お金の知識)」です。

また別の調査によれば、同じ資産額を持っていても、金融リテラシーが高い人の方が、経済的な満足度が高いことがわかっています。例えば、資産が3,000万円以上あってもリテラシーが低い人は、資産が1,000万円未満でもリテラシーが高い人と幸福度が同程度である、という興味深いデータもあります。

お金の仕組みを学び、自分の家計を「見える化」して将来の見通しを立てることこそが、漠然とした不安を解消する最短ルートと言えそうです。

3. 有意義にお金を使う「ウェルスペント」という視点

資産を築くことと同じくらい大切なのが、お金をどう使っていくかという「ウェルスペント(Well Spent)」の視点だと考えています。ウェルスペントは、弊社の社名ですが、文字通りお金や時間を「有意義に使う」ことを指します。

幸せを感じやすいお金の使い方には、次のような特徴があります。

- 「モノ(地位財)」より「経験(非地位財)」にお金を使う

最新の高級車やブランド品(地位財)を買う満足感は短期間で慣れてしまい、低下しやすいと言われています。一方で、家族との旅行や新しい学び(非地位財)にお金を使う方が、思い出として残り、幸福感は長続きすると言われています。 - 「時間」を買う

時短家電を導入したり、家事代行サービスを利用したりすることで、家族との団らんや自分のための時間を増やす選択も、ウェルビーイングを高めていくことにつながります。 - 健康で活動的なうちに使う

高齢期になると体の自由が利かなくなり、若いころと比べて活動の範囲が狭くなることが考えられます。人生の最期に「上手にお金を使って幸せな人生を送ることができた」と思えるよう、心身ともに元気なうちに思い出作りにお金を使っていくことが大切です。

ファイナンシャル・ウェルビーイングを実現する3ステップ

最後に、明日から始められる具体的なステップをご紹介します。

- ステップ1:家計の「健康診断」を行う

まずは1ヶ月の収支を把握し、自分が「お金に振り回されている」のではなく「自分がお金をコントロールできている」感覚を持つことから始めます。 - ステップ2:生活費の3〜6ヶ月分を「絶対に使わない口座」に貯める

最初から「老後2,000万円」など大きな金額を目指すと気が遠くなりますが、まずは1ヶ月分の生活費を確保するだけで、心理的な安心感は劇的に高まります。その上で、生活防衛資金として3~6ヶ月分を目安に、安心のためのお金を確保していきます。 - ステップ3:ライフプランの解像度を上げる

資産が多くても「怖くてお金が使えない」という不安に陥る方は少なくありません。教育費や老後資金の「使い時」をシミュレーションし、「今のペースで大丈夫だ」という確信を持つことで、今を楽しむためのお金への罪悪感が消えていきます。

以下のページにて、ライフプランシミュレーション用のExcelを提供していますので、よろしければご活用ください。

まとめ

ファイナンシャル・ウェルビーイングとは、単なる「お金の貯め方」の話ではなく、「どう生きるか」「どうお金を貯め、増やし、使っていくか」というライフデザインの話とも言えます。

「もっともっと」とお金を追い求めるのではなく、まずは自分にとっての「足るを知る」基準を決めることが大切です。長期的な視点で資産形成に取り組みながら、将来に向けた漠然としたお金の不安を減らし、浮いた時間やエネルギーを家族との時間や自己実現に充てていくことが考えられます。

お金は人生の「目的」ではなく、あなたが幸せに生きるための「手段」にすぎません。今日から、あなたらしい「満たされた状態」について、少しだけ考えてみませんか?その一歩が、将来の大きな安心感と自由へと繋がっていくはずです。

ファイナンシャル・ウェルビーイングについて体系的に学ぶなら、筆者が全面監修している「ファイナンシャル・ウェルビーイング検定」をチェックしてみていただけたらと思います。