「将来のために貯金はしているけれど、なぜか漠然とした不安が消えない」――そんなことはないでしょうか?

最近注目が高まっているファイナンシャル・ウェルビーイング(Financial Well-being)とは、単にお金を持っていることではなく、「お金の面で満たされた状態」を指します。この概念を深く理解するためには、数値で測れる「客観的側面」と、個人の心理的な充足感に基づく「主観的側面」の両面から捉えることが重要です。

客観的ファイナンシャル・ウェルビーイング

客観的な側面とは、家計簿やバランスシート(資産負債一覧表)によって数値化・可視化できる経済的状況を指します。

- 家計の健全性:家計収支が黒字であり、日々の支払いを滞りなく管理できている状態

- 資産の保有状況:預貯金、株式、不動産などの金融・実物資産の額

- ショックへの耐性:失業や病気などの不測の事態に備える貯蓄や保険、サポート体制の有無

- 金融リテラシー:お金に関する知識や判断力。テストなどでスコア化できる客観的な指標の一つ

主観的ファイナンシャル・ウェルビーイング

主観的な側面とは、自分自身の経済状況に対して「どれだけ満足し、安心しているか」という心理的な状態を指します。

- 現在の安心感:資産の多寡にかかわらず、日々の生活にお金の不安がなく、満たされていると感じる度合い

- 将来への期待:老後資金などの目標に向けて順調に準備できているという実感

- 選択の自由度:お金の制約に縛られず、自分の人生において幅広い選択ができるという主観的な自由度

- 「足るを知る」マインド:他人と比較するのではなく、自分の価値観に合った生活で満足できる心のあり方

客観と主観の関係:金融リテラシーの役割

興味深いことに、「客観的な資産額」と「主観的な満足度」は必ずしも一致しません。

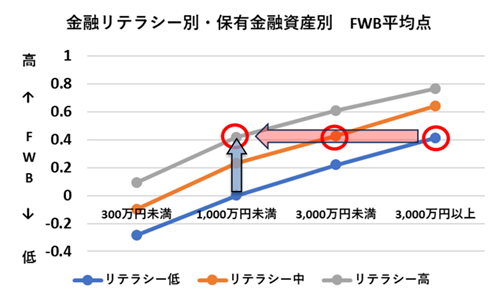

ある調査データによれば、資産が3,000万円以上あっても金融リテラシー(お金の知識)が低い人は、資産が1,000万円未満でもリテラシーが高い人と比較して、経済的な満足度が同程度であるという結果が出ています。

つまり、単にお金を増やすことだけでなく、金融リテラシーを高めて「お金をコントロールしている」という感覚を持つことが、幸福度を大きく左右するのです。

満足度を最大化する「ウェルスペント(賢い支出)」

リテラシーが高い人は、お金を「単なる数字」として溜め込むのではなく、自分の幸福度を効率的に高めるために使います。これが弊社の社名でもあるウェルスペント(Well-spent:有意義な支出)という考え方です。

ここでは4つのウェルスペントをご紹介します。

① 「モノ」より「経験」への投資

高級品を買う喜びは時間とともに慣れて薄れてしまいます(順応)。一方で、旅行、習い事、大切な人との食事といった「経験」は、思い出として記憶に残り続け、その後の幸福感を持続させる効果があります。

② 「時間」を買う支出

家事代行サービスの利用や、職場に近い住まい選びなど、ストレスを減らし自由な時間を生み出すための支出は、主観的なウェルビーイングを劇的に高めます。

③ 健康と自己研鑽への先行投資

将来の医療費リスクを減らすための健康管理や、将来の選択肢を広げるための学び直しは、単なる消費ではなく「将来の安心感」という配当を生む投資となります。

④ 誰かのための「他者貢献」

自分のためだけでなく、寄付や大切な人への贈り物にお金を使うことは、脳の報酬系を刺激し、自分自身に強い幸福感と社会とのつながりをもたらします。

まとめ

真のファイナンシャル・ウェルビーイングを実現するためには、ライフプランの作成によって将来を「見える化」し(客観的アプローチ)、自身の価値観に基づいてお金を「有意義に使う」ことで満足度を高める(主観的アプローチ)という、両輪の取り組みが欠かせません。

「いくらあるか」と同じくらい、「どう使うか」をデザインしていくことが、豊かな人生への近道となるのではないでしょうか。