投資を始めて少し経つと、ふとこんな不安に駆られたことはありませんか?

「みんなオルカンが良いって言うけれど、本当にこれ1本だけで大丈夫なの?」

「リスクを減らすために、債券や金(ゴールド)も混ぜた方がいいんじゃないの?」

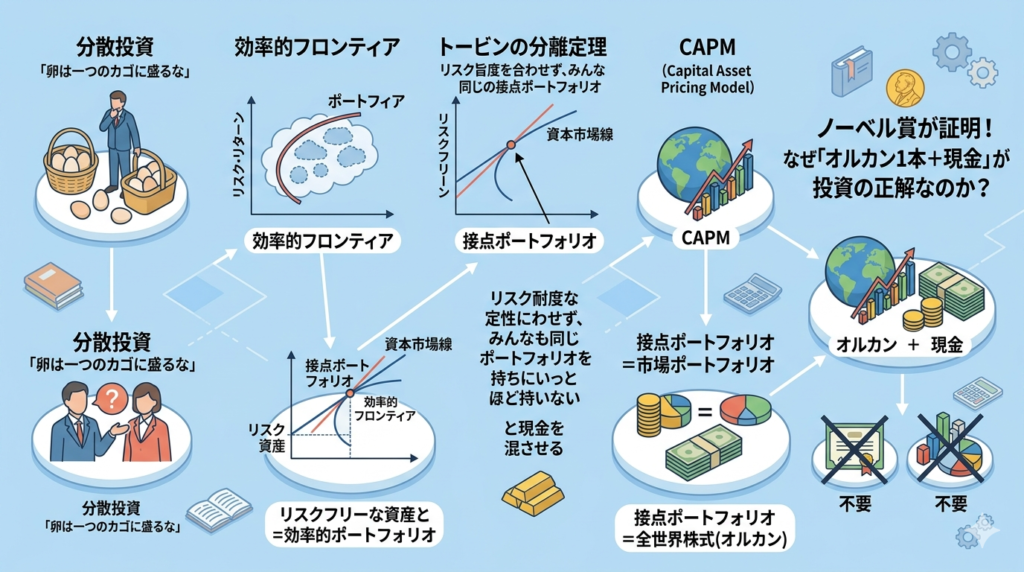

資産形成を始めたばかりの方から、このような疑問をよく耳にします。結論から申し上げますと、「資産形成におけるリスク資産(投資に回すお金)は、(オルカンのような)全世界株式のインデックスファンド1本で十分」というのが、現代金融理論から導き出される論理的な最適解です。

なぜ、年齢や年収、性格が全く異なる「万人」にとって、同じ1つの金融商品が最適と言えるのでしょうか?

本記事では、ノーベル経済学賞を受賞した偉大な学者たちが築き上げた「現代ポートフォリオ理論」の歴史と論理をたどりながら、その理由を初心者の方にもわかりやすく丁寧に解説していきます。専門用語は極力控え、噛み砕いてご説明していきますので、ぜひ最後までお付き合いください。

1. 平均・分散アプローチの考え方

投資の世界には、切っても切れない2つの言葉があります。「リターン(収益)」と「リスク(ブレ幅)」です。

日常会話で「リスク」というと「危険性」や「損をすること」をイメージしがちですが、投資の世界では「結果の不確実性(価格の上下のブレ幅)」を意味します。つまり、大きく儲かるかもしれないし、大きく損をするかもしれない、その振れ幅の大きさが「リスク」(数学的には標準偏差や分散)です。

1952年、ハリー・マーコウィッツという学者が画期的な論文を発表しました。それが「平均・分散アプローチ」と呼ばれる考え方です。「平均」は期待できるリターン、「分散」はリスク(ブレ幅)を指します。

彼は、「投資家は、同じリターンならリスクが小さい方を選び、同じリスクならリターンが大きい方を選ぶはずだ」と定義しました。そして、1つの資産に集中投資するのではなく、値動きの異なる複数の資産(株式Aと株式Bなど)を組み合わせる(分散投資する)ことで、リターンを保ちながらリスクだけを小さくできることを数学的に証明したのです。

「卵は一つのカゴに盛るな」

という投資の格言がありますが、これを論理的に裏付けたのが、このアプローチの出発点です。

2. リスク資産のみで作る「効率的フロンティア」

マーコウィッツの理論を発展させると、非常に面白いことがわかります。

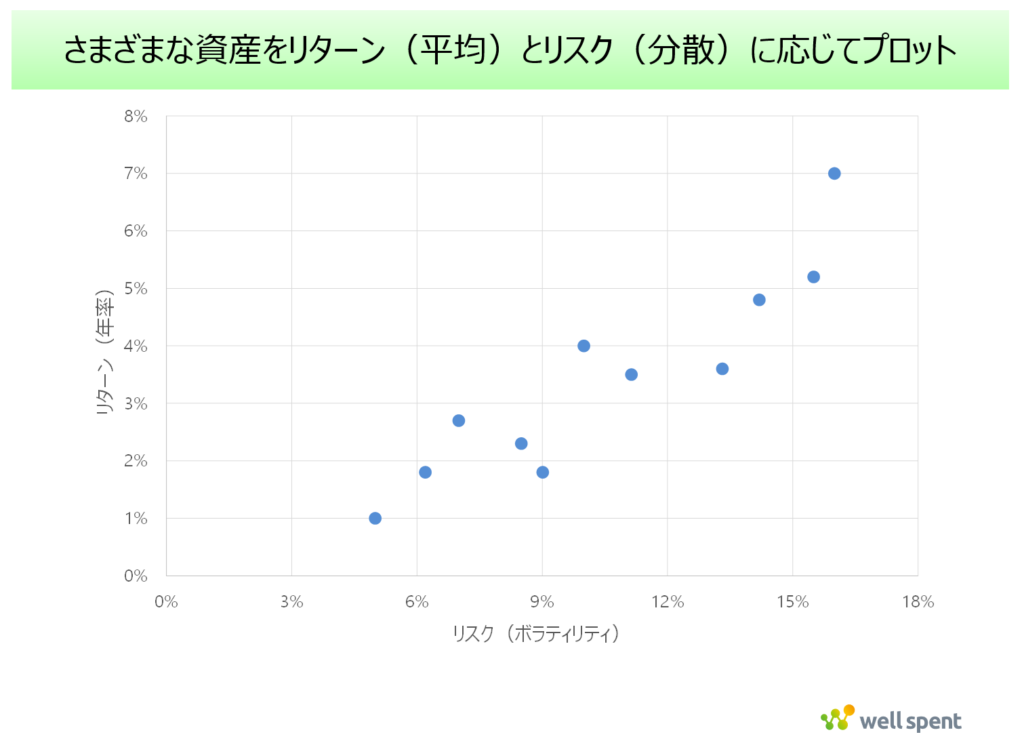

世の中にある無数の株式や債券、不動産などの「リスク資産」を様々な割合で組み合わせたポートフォリオ(資産の詰め合わせパック)を計算し、縦軸に「リターン」、横軸に「リスク」をとったグラフに点として打っていくとします。

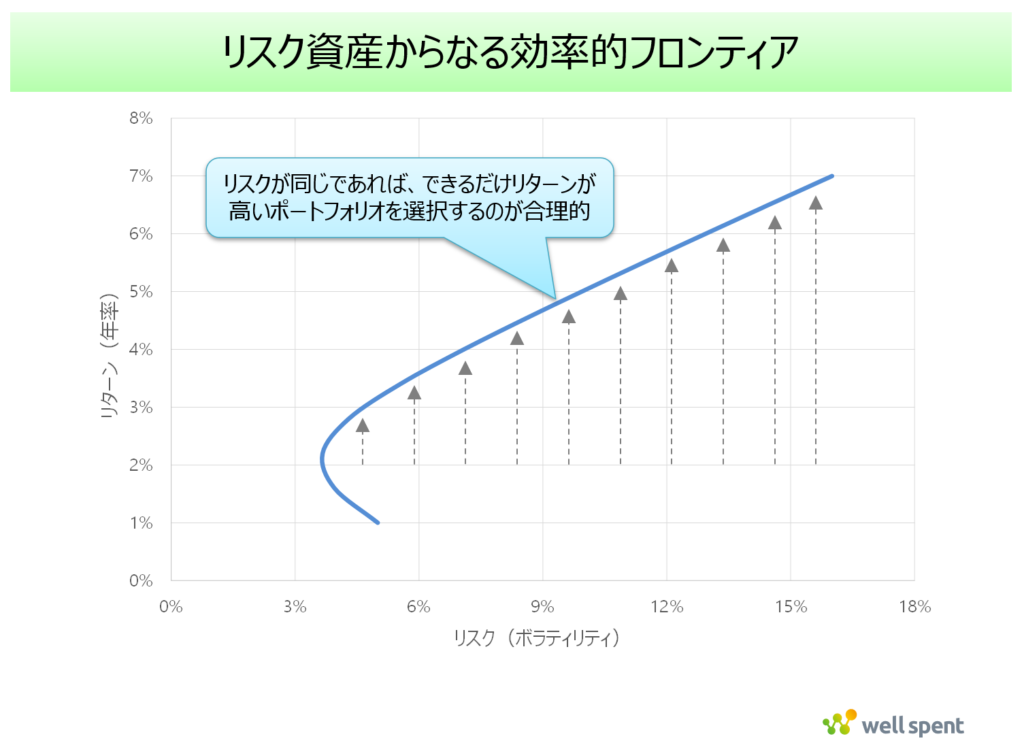

すると、その点はグラフ上に雲のようにモヤッと広がります。しかし、その雲の「左上のフチ(境界線)」には限界があります。この左上の境界線のことを「効率的フロンティア(有効フロンティア)」と呼びます。

効率的フロンティアの上にある点は、「あるリスクの大きさにおいて、最もリターンが高くなる最高の組み合わせ」の集まりです。合理的な投資家であれば、わざわざ効率的フロンティアより下(内側)にある「リスクの割にリターンが低い組み合わせ」を選ぶ理由はありません。

したがって、まずは「この効率的フロンティアのカーブの上のどこか(最高の組み合わせのどれか)を選べばいいんだな」ということがわかります。

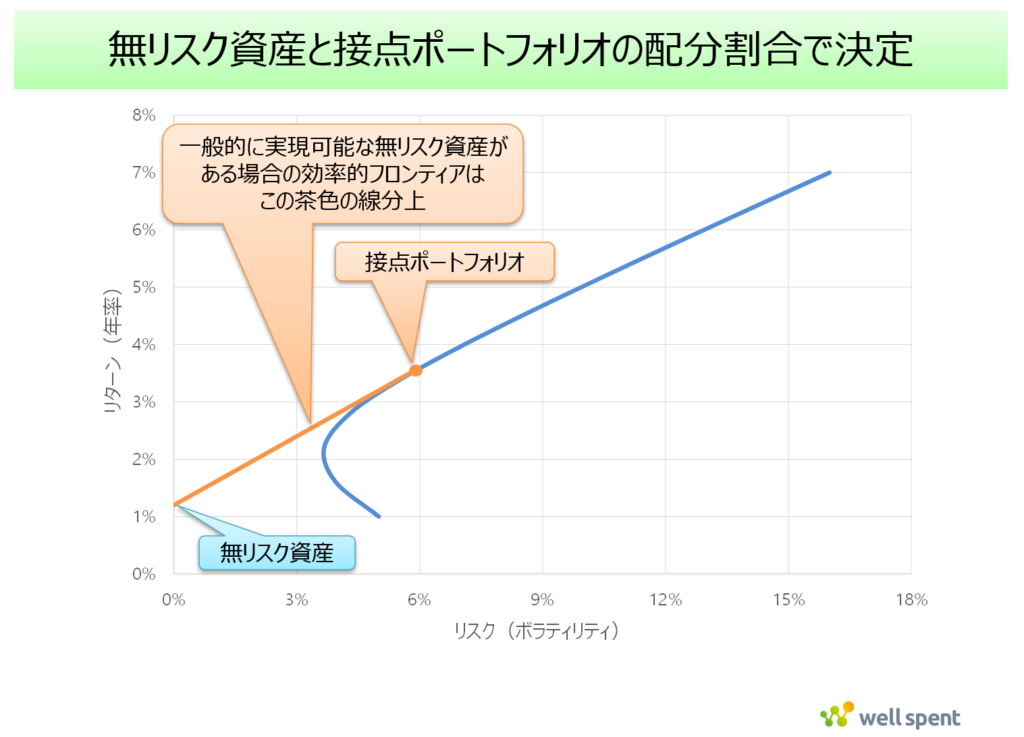

3. 「無リスク資産」を導入するとどうなる?

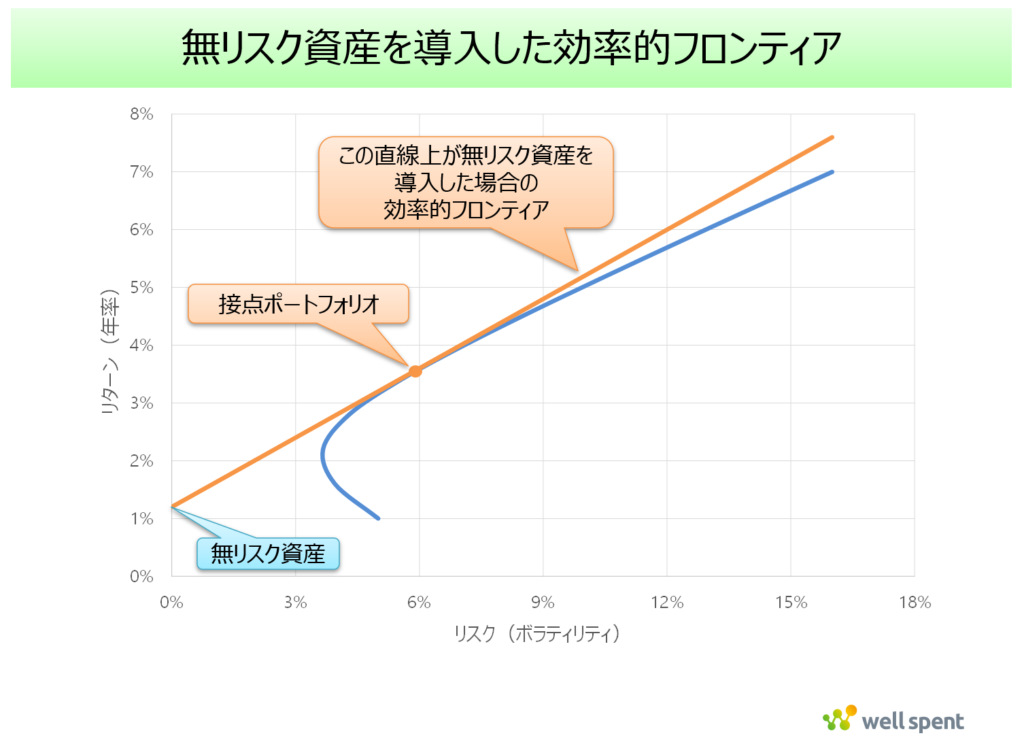

ここまでは、株式や社債などの「リスクがある資産」だけのお話でした。しかし、私たちの現実の世界には、価格が変動しない(リスクが実質ゼロの)資産が存在します。それが、預貯金や国債などの「無リスク資産(安全資産)」です。

無リスク資産は、グラフの縦軸上(リスクがゼロで、わずかな利息だけがつく場所、縦軸上)に位置します。

ここで、先ほどの「リスク資産で作った効率的フロンティア(曲線のカーブ)」と、「無リスク資産」を組み合わせてみます。無リスク資産の点から、効率的フロンティアのカーブに向かって直線を引いていくのです。

すると、無リスク資産とリスク資産を混ぜ合わせた新しいポートフォリオは、この「直線」の上に位置することになります。

驚くべきことに、この直線上にある組み合わせは、リスク資産だけで作ったカーブ(曲線)よりも、さらに「左上(ローリスク・ハイリターン側)」に位置することになります。つまり、「株式や債券だけで複雑なポートフォリオを組むよりも、最高の組み合わせで作ったリスク資産パックに、無リスク資産(現金)を混ぜた方が、投資効率がさらに良くなる」ということが発見されたのです。

4. 接点ポートフォリオと「トービンの分離定理」

さて、無リスク資産から引いた直線は、効率的フロンティアのカーブの「ある1点」にピタッと接します。この接する点にあるリスク資産の組み合わせを「接点ポートフォリオ」と呼びます。

この接点ポートフォリオこそが、すべてのリスク資産の組み合わせの中で最も投資効率(リスクに対するリターンの割合)が高い、まさに「キング・オブ・ポートフォリオ」なのです。

ここで、ジェームズ・トービンという学者が「分離定理」という大発見をしました。これが、本記事の最大のハイライトです。

分離定理とは、「どんな人であっても、投資の決定は完全に2つのステップに分けて(分離して)考えることができる」という定理です。

ステップ1:最適なリスク資産パック(接点ポートフォリオ)を見つける

これは数学的に1つに決まるため、投資家の年齢や性格、資金力に関係なく、全員にとって同じものになります。

ステップ2:自分のリスク許容度に合わせて、「無リスク資産」と「接点ポートフォリオ」の配分比率を決める

リスクを取りたくない人は「預金多め・接点ポートフォリオ少なめ」に、リスクを取って増やしたい人は「預金少なめ・接点ポートフォリオ多め」にするだけです(「無リスク資産100%、接点ポートフォリオ0%」から「無リスク資産0%、接点ポートフォリオ100%」の間で調整できます)。

(なお、接点ポートフォリオの右上の直線上のポートフォリオを実現したい場合は、借入を利用してポートフォリオを構成していくことになります)

おわかりでしょうか。投資の世界ではよく「若い人は株式多め、高齢の人は債券多め」といったアドバイスがされますが、分離定理によればそれは不要なのです。

「リスク資産の中身(パックの具材)は全人類共通で最高の1種類(接点ポートフォリオ)だけを持ち、あとは安全な『預金』との割合でリスクを調整すればよい」のです。複雑なアセット・アロケーション(資産配分)をこねくり回す必要はありません。

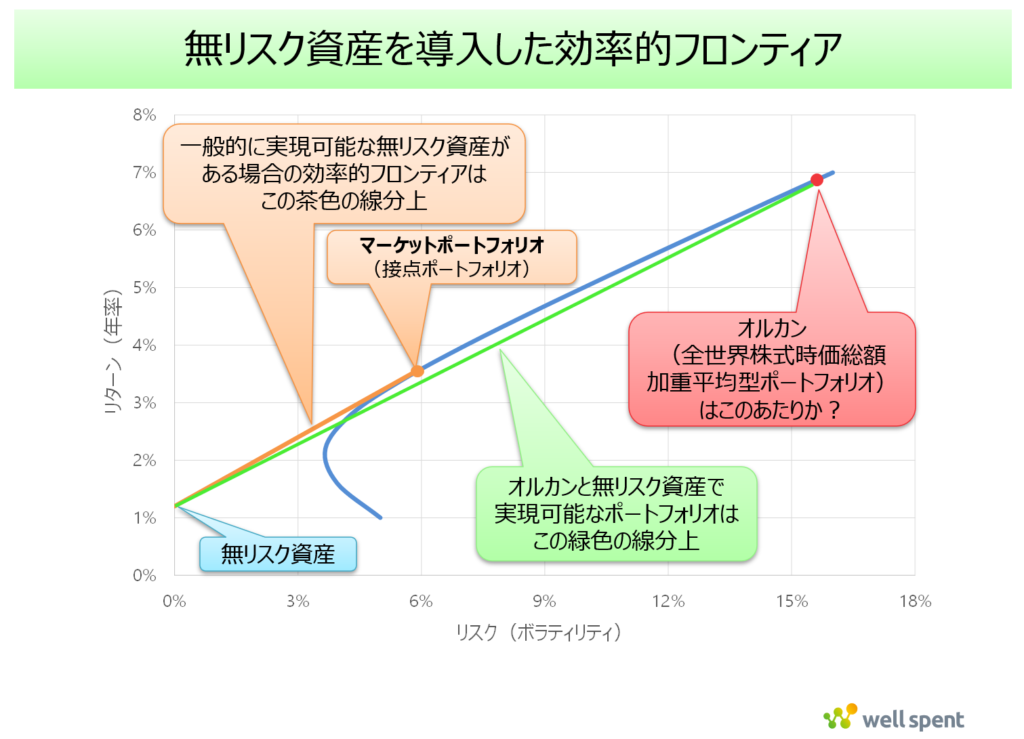

5. CAPMが導き出した接点ポートフォリオの結論

では、全人類が持つべき究極の理想形である「接点ポートフォリオ」とは、具体的にどんな中身なのでしょうか?

これを解明したのが、ウィリアム・シャープらが提唱した「CAPM(キャップエム:資本資産価格モデル)」です。

CAPMの論理はこうです。「もし市場に参加するすべての投資家が合理的で、トービンの分離定理に従って全員が『接点ポートフォリオ』を買おうとしたら、世の中の資産の価格はどうなるか?」

全員が同じ資産パックを買うわけですから、その資産パックの中身は、最終的に「市場に存在するすべてのリスク資産を、その時価総額(市場規模)の割合どおりに保有したもの」に一致するはずです。

これを「マーケットポートフォリオ(市場ポートフォリオ)」と呼びます。

たとえば、A社の価値が市場全体の10%、B社が5%、C社が1%だとしたら、私たちのポートフォリオの中身も「A社10%、B社5%、C社1%…」という割合で保有するのが最も効率的だという結論です。

CAPMは、「誰も市場全体の平均を出し抜くことはできず、市場全体をそのまま丸ごと保有すること(市場ポートフォリオ)こそが、最も効率的な接点ポートフォリオに等しい」と証明したのです。

6. 接点ポートフォリオの現実的な答えが「オルカン」

理論上、最強の「マーケットポートフォリオ」は、世界中の上場企業だけでなく、未上場企業、不動産、金、個人の人的資本など、あらゆるものを時価総額の割合で含んだものです。しかし、現実世界でこれらをすべて正確に買い集めることは不可能です(仮に、可能な範囲であらゆるアセットクラスの資産を時価総額の割合で保有できるとしても管理負担がかなり大きいというデメリットの割にメリットがそれほどないと考えています)。

そこで、私たちが現実的に買える金融商品の中で、この「最強のマーケットポートフォリオ(接点ポートフォリオ)」に最も近く、かつ低コストで運用できる近似解(代用品)は何かを探すことになります。

その最有力候補が、「全世界株式を対象とした時価総額加重平均型ポートフォリオ」なのです。

具体的には「eMAXIS Slim 全世界株式(オール・カントリー)」通称オルカンなどの全世界の株式を対象とした時価総額加重平均型インデックスをベンチマークとしたインデックスファンドがこれに該当します。いわゆるオルカンなどの全世界株式インデックスファンドは、世界中の先進国・新興国を網羅し、各企業の時価総額の大きさに応じて自動的に投資割合を調整してくれます。まさにCAPMが示した「市場全体をそのまま丸ごと保有する」というアプローチを、100円といった少額から手軽に実践できる画期的なツールなのです。

「債券ファンドを混ぜたほうがリスクが下がるのでは?」と思うかもしれません。しかし、トービンの分離定理を思い出してください。リスクを下げたいなら、リスク資産(オルカン)の中でごちゃごちゃと債券を混ぜて効率を落とすのではなく、単純に「無リスク資産(安全な預貯金や国債など)」の保有額を増やせばいいのです。

まとめ:資産形成に複雑なものは必要ない

ここまでお読みいただき、ありがとうございました。結論をまとめましょう。

- 効率(単位リスクあたりのリターン)を追求すると、最終的に「接点ポートフォリオ」という1つの最適解に行き着く。(平均・分散アプローチ〜効率的フロンティア)

- 万人は、この同じ「接点ポートフォリオ」を持ち、あとは「預金」との割合だけでリスクを調整すればよい。(トービンの分離定理)

- その接点ポートフォリオの正体は「市場全体を時価総額比で丸ごと保有すること(マーケットポートフォリオ)」である。(CAPM)

- 現実世界でそれを最も手軽に・低コストで実現できる最有力候補が「オルカン」などの全世界株式インデックスファンドである。

資産形成は、あれもこれもと複雑にする必要はありません。

「当面の生活費や、絶対に減らしたくないお金は『現金(預貯金)』で安全に持っておく」

「それ以外の、長期間使う予定のない余裕資金(リスク資産)は『オルカン』1本に投資してほったらかす」

これが、ノーベル賞受賞学者たちの理論と、現実の利便性が美しく融合した、万人にとっての最適な資産形成の形だと考えています。ぜひ、自信を持ってシンプルな資産形成を続けていっていただければと思います。

注:各理論の導出過程においてはさまざまな前提条件があり、必ずしも現実の条件と合致するものではありません。しかし、論理的な流れを掴むことができれば、最終的な驚くほどシンプルな結論は違和感なくご理解いただけるのではないかと考えています。