「資産運用を始めようと考えているあなたへ。実はすでに、あなた自身が『数億円の資産』を持っているかもしれないと言われたら、驚きませんか?」

資産運用を考えるとき、私たちはどうしても「手元にあるお金(金融資産)をどう分けるか」ばかりに目が行きがちです。しかし、本当の意味で自分にぴったりの資産配分(アセット・アロケーション)を決めるには、目に見えない「最大の資産」を計算に入れる必要があります。

今回は、少し専門的な視点から、「人的資本」と「年金受給権」を考慮した、一生涯を支えるための資産運用の考え方について、初心者の方にも分かりやすく解説します。

1. あなたはすでに「数億円の資産」を持っている?

資産と聞くと、銀行預金や証券口座の残高だけを思い浮かべるかもしれません。しかし、実は私たちには、まだ通帳には記帳されていない「2つの大きな隠れ資産」があります。

一つは「人的資本」です。

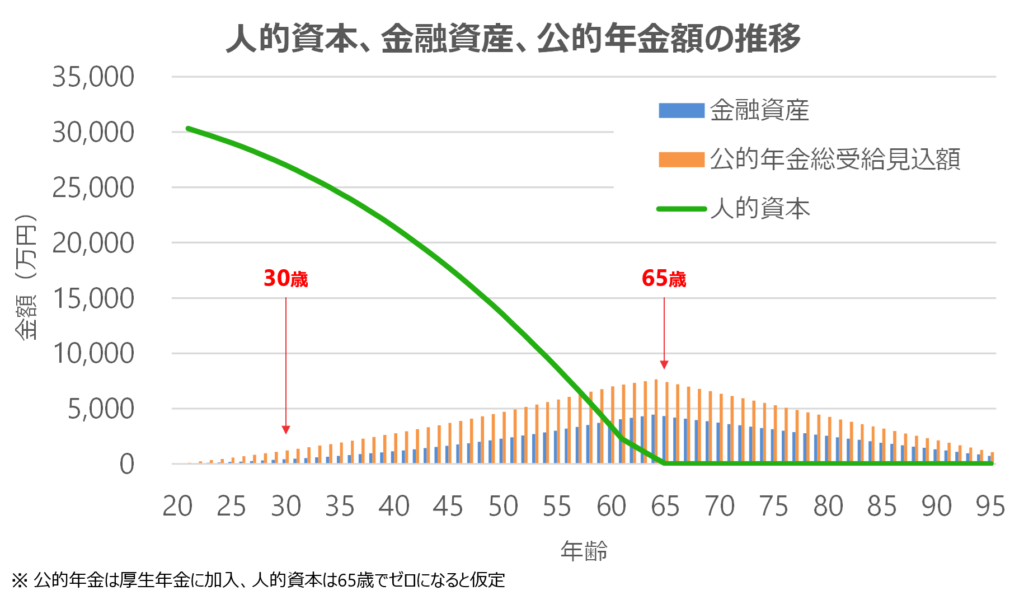

これは、あなたがこれから一生を終えるまでに働いて稼ぐ「将来の給料」の合計を、現在の価値に換算したものです。たとえば、若くてこれから長く働く人ほど、この人的資本は非常に大きな金額になります。30歳の人であれば、将来の稼ぎを合わせると1億円や2億円といった価値になることも珍しくありません。

もう一つは「年金受給権」です。

これは将来受け取る公的年金などの総額を今の価値に直したものです。リタイア後も生涯にわたって安定して受け取れる「国からの仕送り」のような、非常に価値の高い資産と言えます。

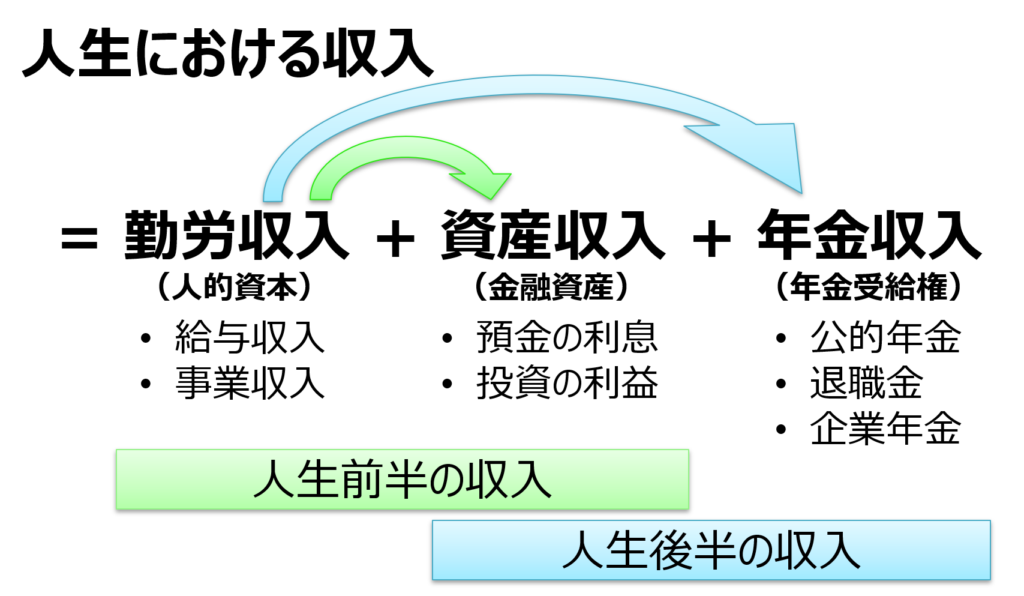

つまり、私たちの人生における総資産は、以下の3つで構成されています。

- 勤労収入(人的資本)

- 資産収入(金融資産)

- 年金収入(年金受給権)

この「人生における収入の全体像」を正確に把握することから、本当の資産運用がスタートするのです。

2. 「自分自身」という資産の性質を知る

資産運用で大切なのは、持っている資産全体のバランスをとることです。実は、多くの人にとって「人的資本」や「年金」は、金融商品の性質でいうと「債券(安定した資産)」に似ています。

- 安定した職業(公務員や大企業の社員など):将来の給料が安定しているため、超安全な「優良債券」を多額に保有しているのと同じ状態と言えます。

- 収入変動が激しい職業(プロスポーツ選手や外資系金融など):稼ぎが業績等に大きく左右されるため、人的資本は価格変動リスクのある「株式」に近い性質を持ちます。

このように、「自分の仕事(稼ぐ力)が安定しているか、リスクがあるか」を知ることが、手元の金融資産をどう運用すべきかの大きなヒントになります。

3. なぜ「若い人ほど株を持っていい」と言われるのか?

投資の世界ではよく「若いうちはリスクを取って株式を多めに、高齢になったら債券を多めに」と言われます。このセオリーは、人的資本や年金受給権まで考慮した場合にも正しいと言えるのでしょうか。

20代や30代の若年層は、手元の現金(金融資産)は少なくとも、将来稼ぐパワーである「人的資本」という巨大な安定資産を持っています。全体資産の9割以上が「人的資本(安定資産)」であれば、たとえ手元のわずかな「金融資産」を100%株式などのリスク資産で運用したとしても、人生全体の資産で見れば、ごく一部のリスクを取っているに過ぎません。

逆に、退職が近づくにつれて人的資本は減っていき、代わりに積み上がった金融資産がピークに近づいていきます。一方で、公的年金や、会社員の場合の退職金や企業年金の金額も目処が立ってきます。この時期には、金融資産に加えて、年金受給権も考慮した上で、資産全体のリスク・リターンを検討していくことが大切です。年金は一定程度は物価に連動するものの、どちらかと言えば安定的なキャッシュフローを生むという意味で債券に近い性質を持っています。そのような意味では、高齢期に入ってきたからといって、単純に金融資産の株式比率を下げて債券比率を上げていくのは慎重に検討すべきだと考えています。

4. 職業や年金に合わせた「自分専用」の資産配分

人的資本の性質を考慮すると、職業によっておすすめの投資先も変わってきます。

- 収入が安定している仕事の人

自分の「稼ぐ力」が債券のように安定しているため、投資では思い切って株式などの成長性を重視した運用がしやすくなります。

- 収入変動が大きい仕事の人

自分の「稼ぐ力」自体にリスクがあるため、金融資産のほうは少し守りを固め、現金や債券などの安定した運用を組み合わせるのが賢明です。

- 勤め先の業種とのバランス

たとえば輸出企業に勤めている人は、自分の給料(人的資本)が為替や海外の景気に左右されやすい状態です。そのため、投資ではあえて「国内の安定した資産」を多めに持つなど、仕事と運用のリスクを分散させる考え方が有効です。

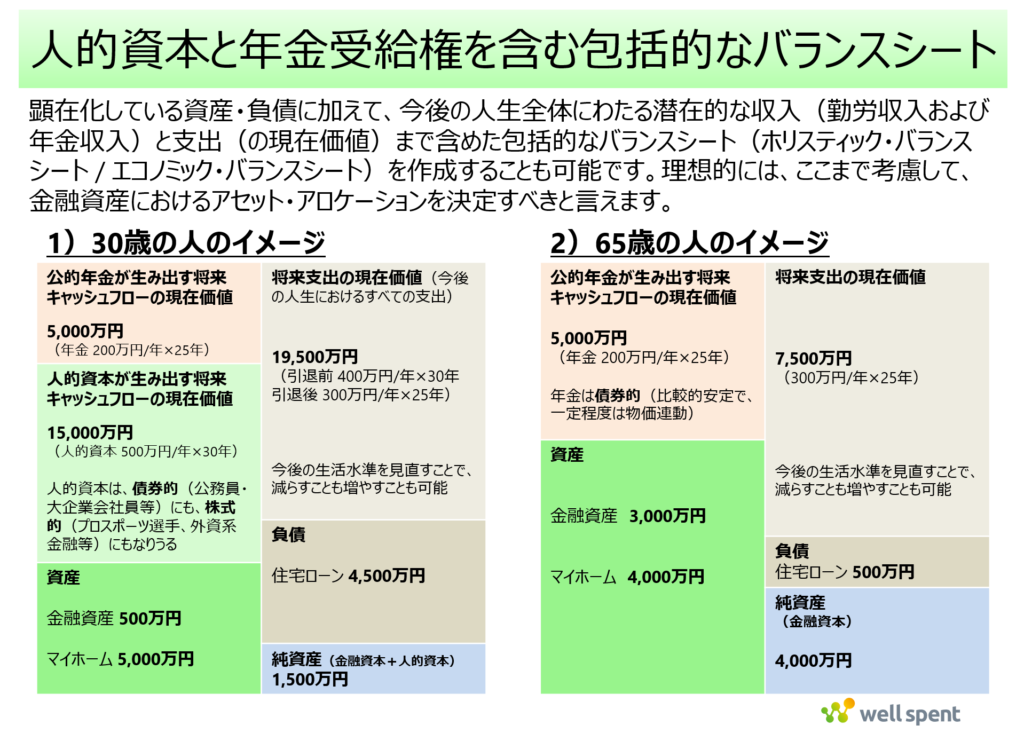

また、将来もらえる「年金」も、物価の変動にある程度対応できる比較的安定した資産として計算に入れます。これらをすべて含めた「包括的なバランスシート(家計収入の全体図)」を作ってみると、「住宅ローンなどの負債を抱えていても、実は将来の収入という大きな資産がある」ことに気づき、必要以上に投資や将来を不安に思わずに済むようになるのではないでしょうか。

5. 実践への第一歩:確定拠出年金の活用

理論的には「若いうちは全力で株式投資」が望ましいものの、現実には結婚や住宅購入、教育費といったライフイベントに関する出費も多く、なかなか多額の資金を投資に回せないことも多いでしょう。

そこで長期的な投資として最も相性が良いのが、確定拠出年金(iDeCoや企業型DC)です。これらは老後のための長期投資を前提とした制度であり、人的資本を考慮した「資産形成期から年金生活期へのバトンタッチ」をスムーズに行うためのツールとして最適です。

若い時期(資産形成期)は、人的資本という巨大な安定資産をバックに、確定拠出年金で全世界株式を中心に強気に運用する。そしてリタイア時期が近づいてきたらリタイアメントプランニングをしながら、年金受給権も考慮してアセット・アロケーション(資産配分)を見直していく。これこそが、ライフサイクルに合わせた理想的な運用スタイルと言えます。

まとめ

資産運用とは、単に「儲かりそうな株を当てること」ではありません。

「自分という資産(人的資本)」と「国からもらえる資産(年金受給権)」をどっしりとした土台にし、その上に「金融資産」をどう積み上げて人生全体のバランスを整えるかという、パズルのようなものです。

まずは、自分の仕事や年齢から「今の自分には、どれくらいの人的資本があるか」を想像してみてください。それが見えてくれば、今の自分にふさわしいリスクの取り方が自然と分かってくるはずです。