「老後にお金が足りなくなるかもしれない」「NISAを始めたけれど、これで本当に大丈夫?」……。

今の日本で、お金に関する悩みや不安を全く抱えていないという方は少ないかもしれません。

しかし、実はお金持ちであっても、この「見えない不安」からは逃れられない人が多いようです。一方で、資産がそれほど多くなくても、毎日を心穏やかに、自分らしく楽しんでいる人もいます。この差は一体どこにあるのでしょうか。

その鍵を握るのが、「ファイナンシャル・ウェルビーイング」という考え方と、それを支える「将来の見通し(見える化)」です。今回は、私たちが幸せにお金と付き合っていくためのヒントを探っていきましょう。

1. 「お金持ち=幸せ」とは限らない?

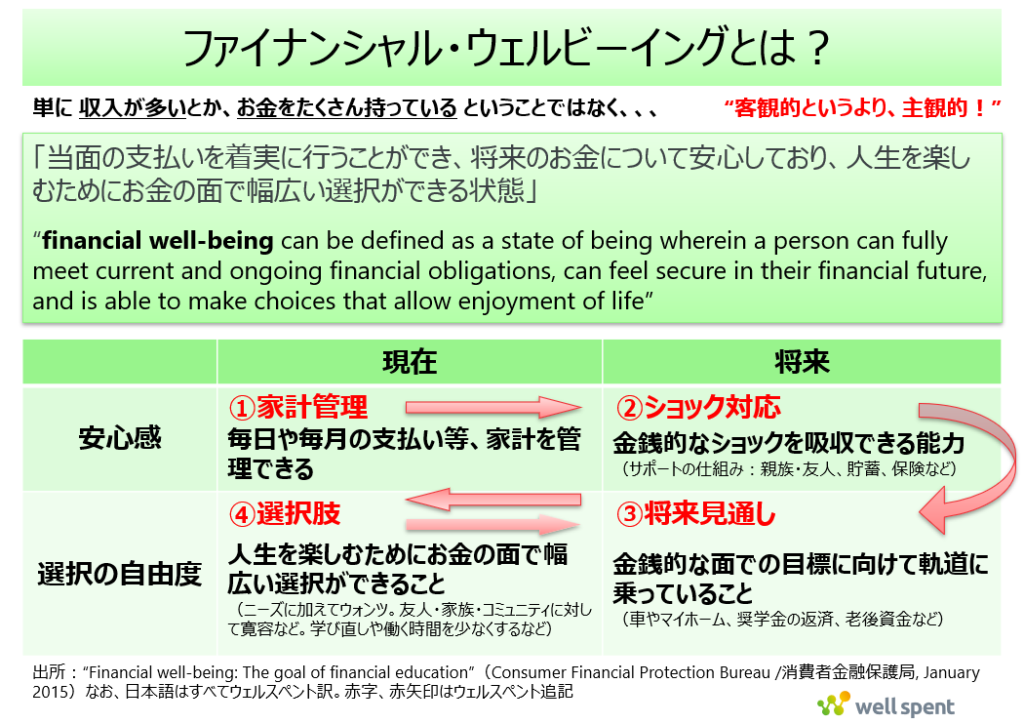

まず、「ファイナンシャル・ウェルビーイング(経済的に良好な状態)」という言葉についてご説明します。

これは単に「貯金がたくさんある」「年収が高い」といった状態を指すのではありません。

世界保健機関(WHO)が健康を「単に病気でないだけでなく、肉体的・精神的・社会的に満たされた状態」と定義しているように、お金についても「現在および将来にわたって、お金の面で満たされ、安心感を持って、自分の人生を自分で選べている状態」を指します。

他人と比べていくら持っているかではなく、自分にとって「これだけあれば、やりたいことができる」「将来も大丈夫だ」と思える主観的な満足感が、ウェルビーイングの本質なのです。

「足るを知る」「等身大のライフプラン/ファイナンシャルプラン」といった考え方が大切だと考えています。

2. 不安の正体は「見えないこと」にある

なぜ、私たちは貯金があっても不安を感じてしまうのでしょうか。それは、「いつまでにお金がいくら必要で、今持っているお金がいつまで持つのか」というゴールが見えないからです。

暗闇の中を、ゴールも分からず全力で走り続けるのは誰だって怖いものです。ゴールが見えないと、せっかく貯めたお金を「使ったら減ってしまう」という恐怖から、趣味や大切な人のために使うことすらためらってしまうことがあります。これは、お金に振り回されている状態といえるでしょう。

この「暗闇」に光を当て、不安を「管理可能な課題」に変えてくれるのが、「将来の見通しを立てること(ライフプラン・シミュレーション)」です。

3. 未来を映す鏡「ライフプラン・シミュレーション」

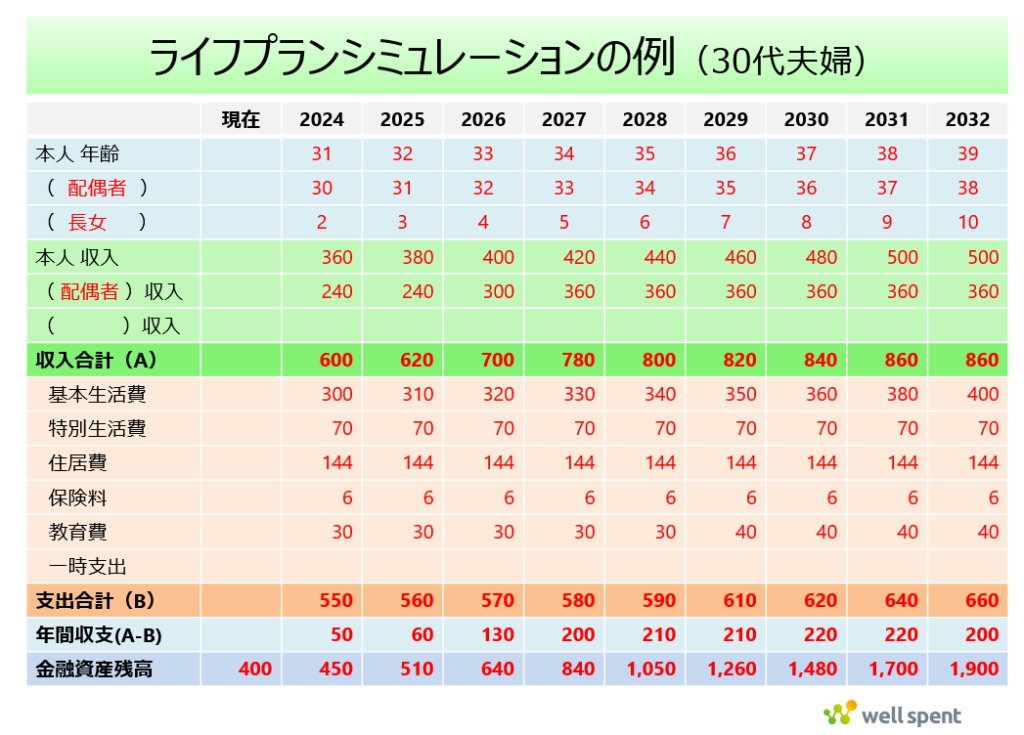

「将来の見通しを立てる」といっても、難しい計算は必要ありません。これから先の人生で起こるイベントと、それに伴うお金の動きをグラフにして「見える化」することから始めます。

- 今の家計を知る: 1年間の収入と支出(家計収支)

- 今の資産・負債を知る: 現預金、投資信託などの有価証券、マイホーム、住宅ローンなどの残高(家計版バランスシート)

- 将来のライフイベントを描く: 結婚、子育て、住宅購入、趣味の旅行、そしてリタイア後の生活などで使うお金

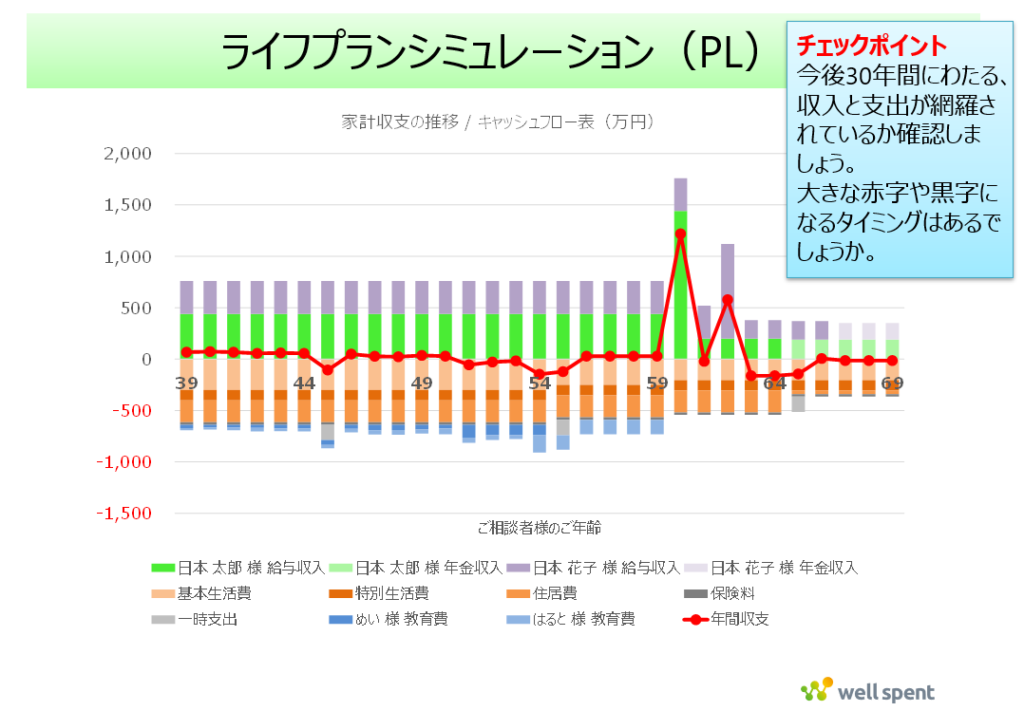

これらを組み合わせて、例えば「30年後までの資産の推移はどうなるか」見通しを立てていきます。まずは次のような形で、毎年の収入、支出、家計収支、そして資産残高を整理していくことから始めていきます。

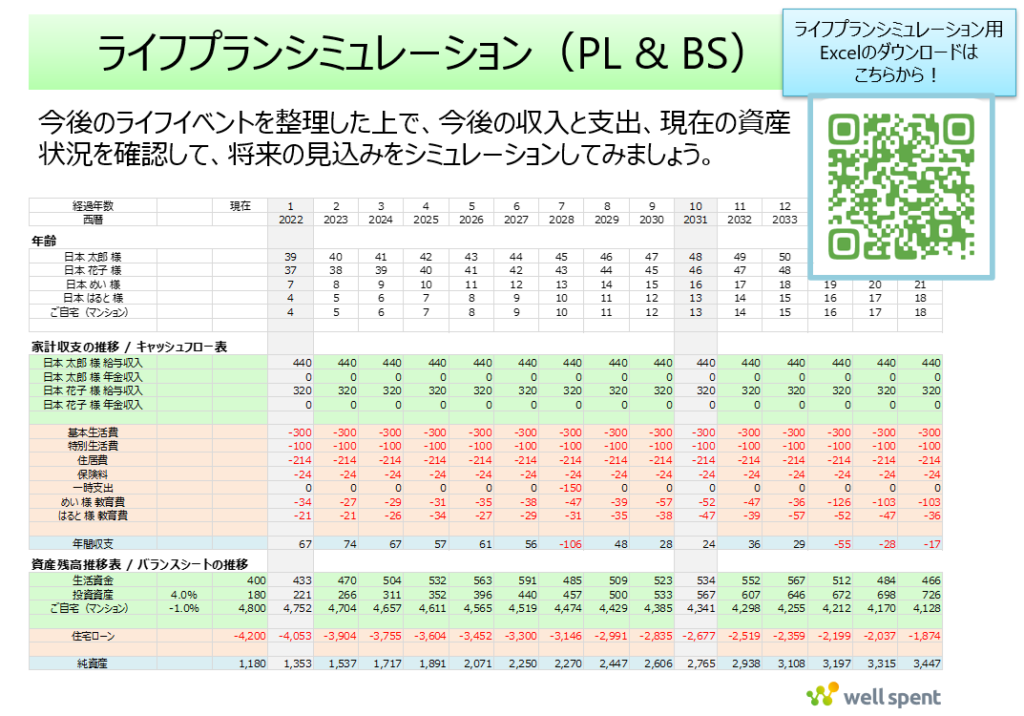

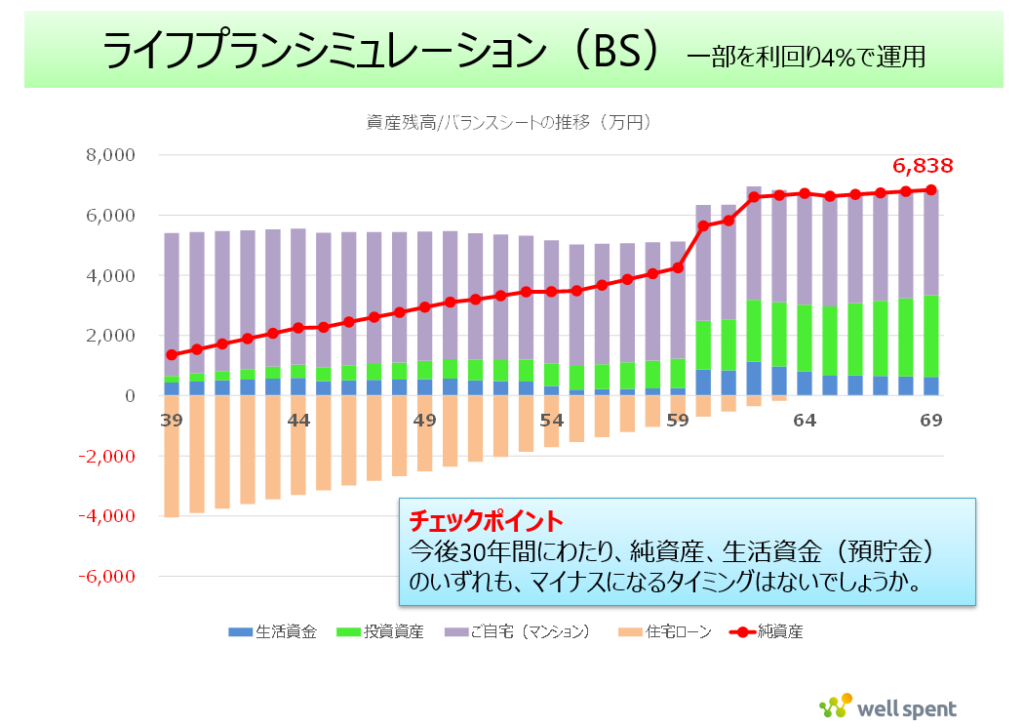

さらに本格的にやりたい場合は、次のように、家計の資産と負債を両面から捉えていく、家計版バランスシートの推移を計算していくことになります。

シミュレーションを行うことで、「今のペースで貯めれば、65歳時点でこれくらい残る」「70代で大きなリフォームをしても大丈夫だ」といった具体的な根拠が手に入ります。

「見える」ようになると、不思議なことに不安はスッと軽くなります。もし「このままだとお金が足りなくなる」という結果が出たとしても、それは「今、対策を考えられるチャンス」が見つかったということ。早めに分かれば、働き方を変える、支出を見直す、NISAなどで資産運用を検討するといった具体的な一歩を踏み出せるのです。

多くの人は、毎月の給料と生活費(収入と支出)ばかり気にしがちですが、これはいわゆる「損益計算書(P/L)」の視点です。しかし、本当に安心を得るためには、今持っている資産と負債(住宅ローンなど)を把握する「バランスシート(B/S)」の視点を取り入れたシミュレーションが欠かせません。

4. ライフプランは「人生の地図」

ライフプラン・シミュレーションは、一度作ったら終わりではありません。

私たちの人生には、想定外のことがつきものです。転職したり、家族が増えたり、あるいは物価が上がったりすることもあるでしょう。計画通りにいかないことがあれば、その都度シミュレーションを修正(リプランニング)すれば良いのです。

大切なのは、「定期的な健康診断」のようにお金の計画をチェックすることです。

1年に一度、あるいはライフイベントがあるごとにシミュレーションを更新し、「今の自分」に合わせて地図を書き換えていく。この「いつでも修正できる」という感覚こそが、ファイナンシャル・ウェルビーイングにおける大きな安心感につながります。

5. お金は「有意義に使い切る」ためにある

ファイナンシャル・ウェルビーイングの最終的な目的は、お金を増やすことそのものではありません。自分や大切な人が「お金を有意義に使って、より幸せな人生を送ること」です。

将来の見通しが立てば、「将来のために今は徹底的に我慢する」のではなく、「将来の分は確保できているから、今は思い切ってこの体験にお金を使おう」という決断ができるようになります。

「貯める」だけでなく、人生を豊かにするために「賢く、有意義に使う(well spent、ウェルスペント)」。

そのための第一歩として、まずはご自身の未来を「見える化」することから始めてみませんか?

将来の見通しが立ったとき、あなたの毎日には、今よりもずっと穏やかで前向きな「安心感」が広がっているはずです。

ファイナンシャル・ウェルビーイングについて体系的に学ぶなら、筆者が全面監修している「ファイナンシャル・ウェルビーイング検定」をチェックしてみていただけたらと思います。