人生最大の買い物と言われる住宅、そのお金をどのように準備されますか?

住宅購入資金の準備

一般的には数千万円という金額になる住宅の購入。

そんなお金を一括で払えるほど資産をお持ちの方はほとんどいらっしゃいませんので、一般的には住宅ローンを利用することになります。

よく「頭金は物件価格の1~2割」などと言われることもありますが、お持ちのご資産全体を考慮して、借りる金額を決めていくのがよいと考えています。

「少しでも金利負担を減らしたいからできる限り頭金を入れる」

という考え方もアリでしょうし、

「ある程度の手元資金を残しておきたいので最大限住宅ローンを借りたい」

という考え方もアリだと思います。

理想的には、実際の借入条件(月々の返済額、借入年数など)を考慮しつつ、ライフプラン・シミュレーションを行って、先々のライフイベントまで考慮した上で、最適な借入額を決めていくのがよいと考えています。

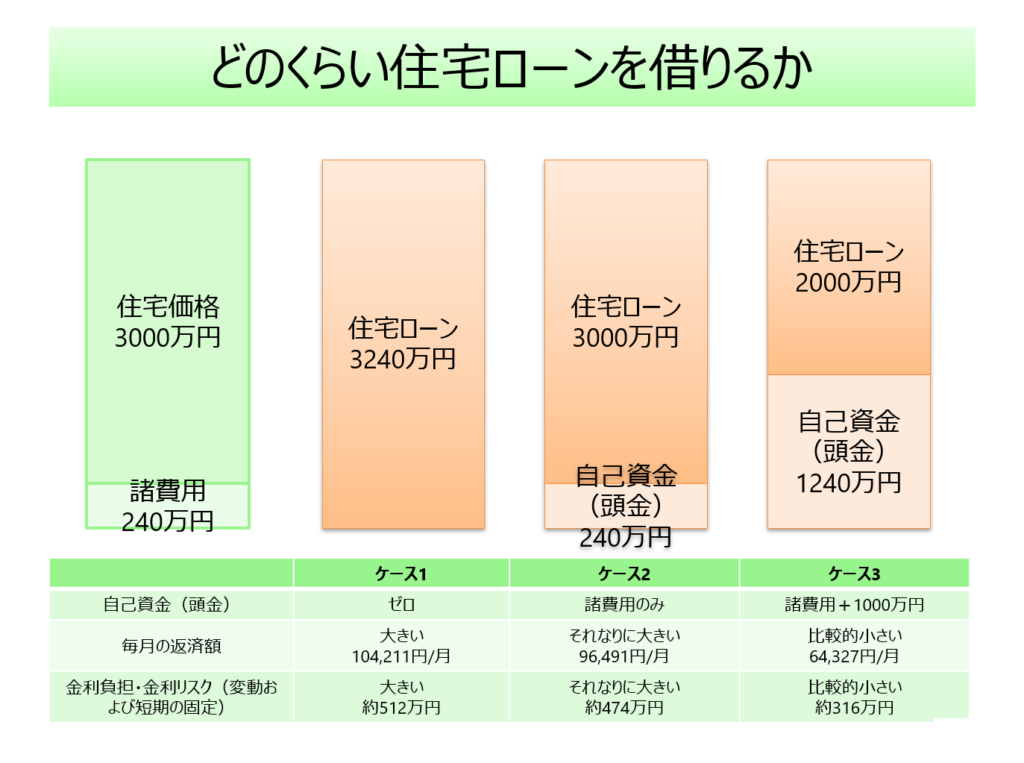

例えば、次のスライドは、物件価格3000万円、諸費用240万円の合計3240万円になる物件を購入する際に、全額住宅ローン、諸費用のみ自己資金(頭金)、諸費用+1000万円を自己資金(頭金)とした3つのケースを比較したものです。

住宅ローンはいずれも、借入期間30年、借入金利1%と仮定しています。

毎月の返済額は64,327円~104,211円、金利負担額は約316万円~約512万円と、それぞれ大きく変わることがわかります。

ライフプランを考えながら、どのように借りていくのが適しているのか、検討していただければと思います。

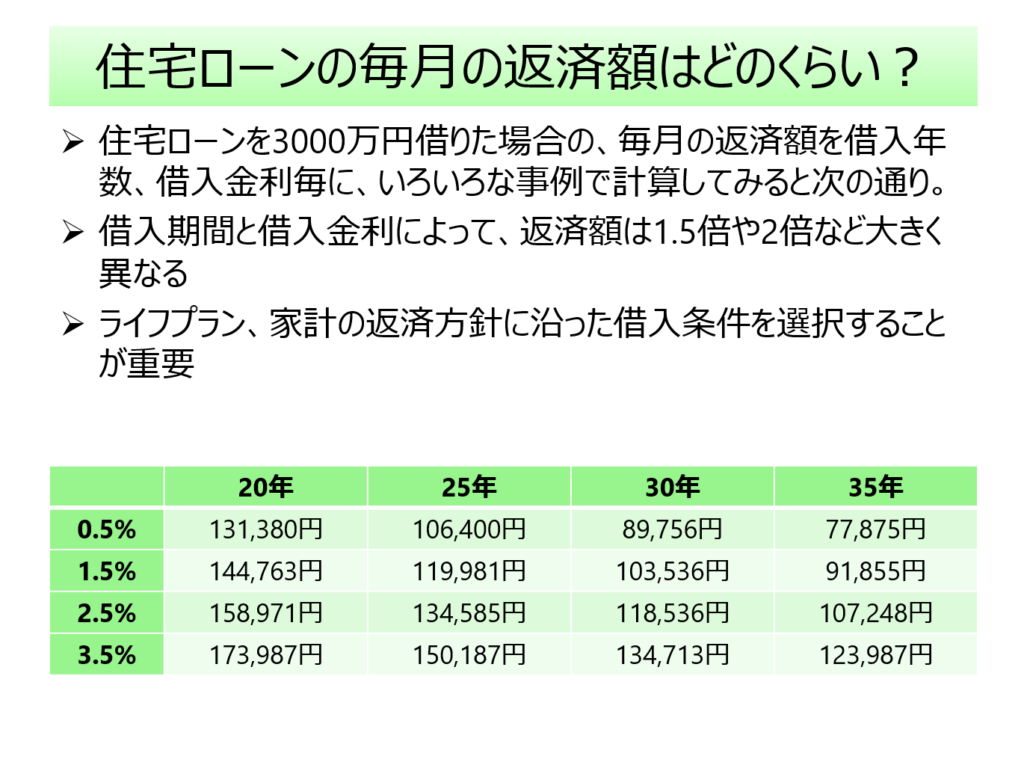

住宅ローンの毎月の返済額はどのくらい?

住宅ローンを3000万円借りた場合、毎月の返済額を借入年数、借入金利毎に、いろいろな事例で計算してみると、次のようになります。

借入期間が短ければ短いほど、また借入金が高ければ高いほど、毎月の返済額は大きくなります。

住宅ローンは、家計の状況を確認しながら、無理のない返済額になるような条件で借りましょう。

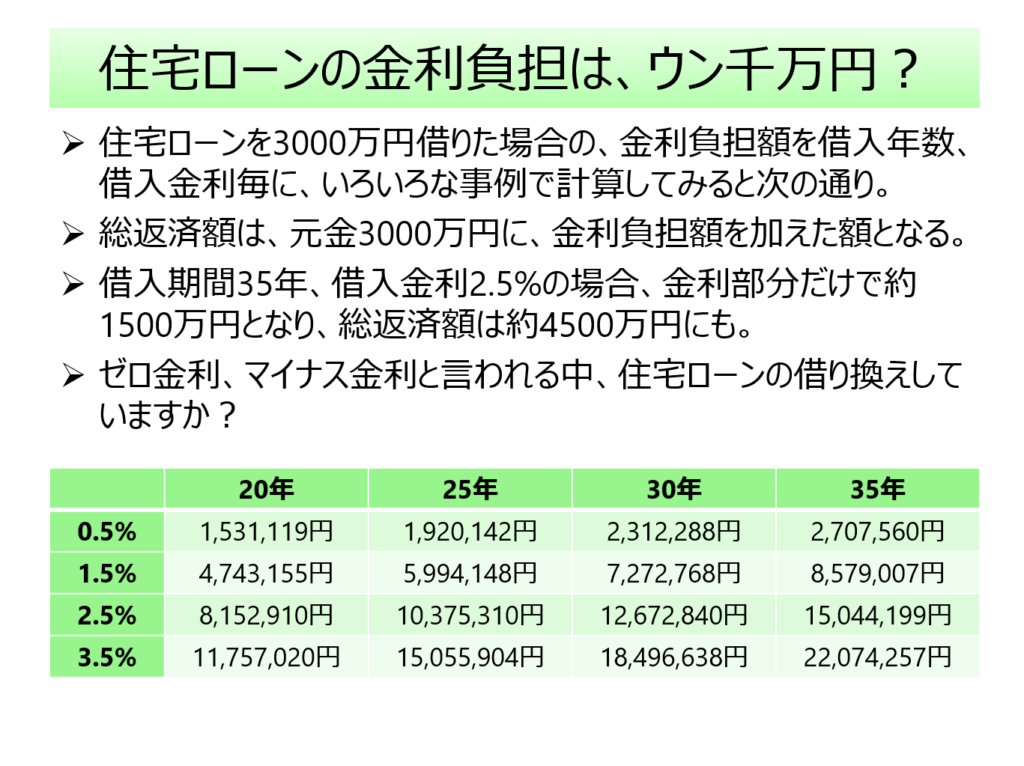

住宅ローンの金利負担総額はウン千万円?

同じく、住宅ローンを3000万円借りた場合の金利負担総額を借入年数、借入金利毎に、いろいろな事例で計算してみると次のようになります。

借入元本3000万円に対して、金利0.5%、借入期間20年なら金利負担総額は約153万円で済みますが、金利3.5%、借入期間35年なら金利負担総額はナント約2207万円まで膨れ上がります!後者の場合には、元本に対して7割以上の金利負担があることになります。

借入額が同じであっても、借入期間、借入金利によって金利負担額は大きく変わってきます。住宅ローンの条件はしっかりと確認していただければと思います。

そして、金利以外の条件が同じ場合、金利については少しでも低い金利の住宅ローンを選ぶことが大切です。0.1%の差がウン十万円、ウン百万円の差になりますので、しっかりこだわって頂ければと思います。

人生最大の買い物と言われるマイホーム。

住宅ローンを賢く借りて、上手に購入しましょう!

皆様の資産形成の一助となれば幸いです。

お問合わせはこちらからお待ちしております。