誰にとっても、老後資金の基礎となる公的年金。まずはその基本を理解しておきましょう。

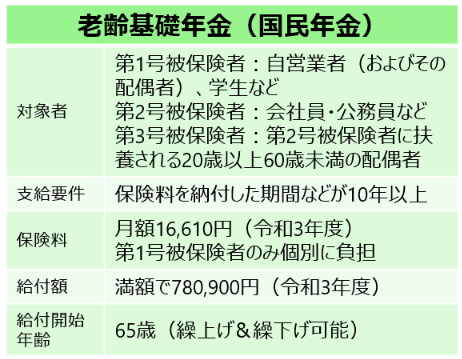

老齢基礎年金

まずは、自営業の方(第1号被保険者)、会社員や公務員の方(第2号被保険者)、そして会社員や公務員の方(第2号被保険者)に扶養されていた方(第3号被保険者)が受給する老齢基礎年金です。

第1号被保険者のみ保険料を個別に負担する形になっており、保険料は月額16,610円(令和3年度)、65歳から満額で受給できると年間約78万円受け取ることができます。

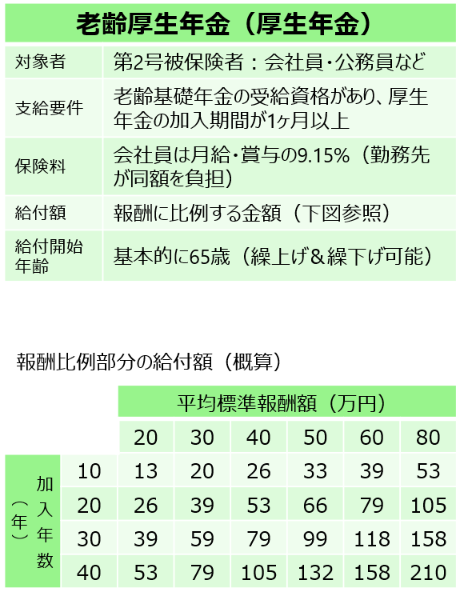

老齢厚生年金

次に、会社員や公務員の方(第2号被保険者)が受給する老齢厚生年金です。

保険料は、平均月収の9.15%を自己負担、そして会社が同額を負担する形で支払うことになります。

そして、受け取れる金額は、報酬や加入年数に比例する形で上の表にある金額(概算)となります。

例えば、加入期間の平均月収が40万円、加入年数が30年だとすると表の数字は79となっていますから、年額約79万円が報酬比例部分となります。

会社員・公務員の方(第2号被保険者)の場合、老齢基礎年金部分の年額約78万円も受け取れますので、合計すると年額

78万円+79万円=157万円(月額13.1万円)

となります。

例えば、

夫婦お二人ともこの金額であれば、157万円+157万円=314万円(月額26.2万円)

お一人が専業主婦(主夫)でしたら、157万円+78万円=235万円(月額19.6万円)

といった具合になります。

ご自身がいくらくらい公的年金を受給できそうか、ご存知でしょうか。

まずはご自身がいくら受給できる見込みなのか、その金額を具体的に確認することが老後資金の備えの第一歩です。

次の記事は 退職金・企業年金(職場の保障) です。

皆様の資産形成の一助となれば幸いです。

お問合わせはこちらからお待ちしております。