「働けなくなる・障害」といったリスクに備えるためには、どのように備えていけばよいのか、確認していきましょう。

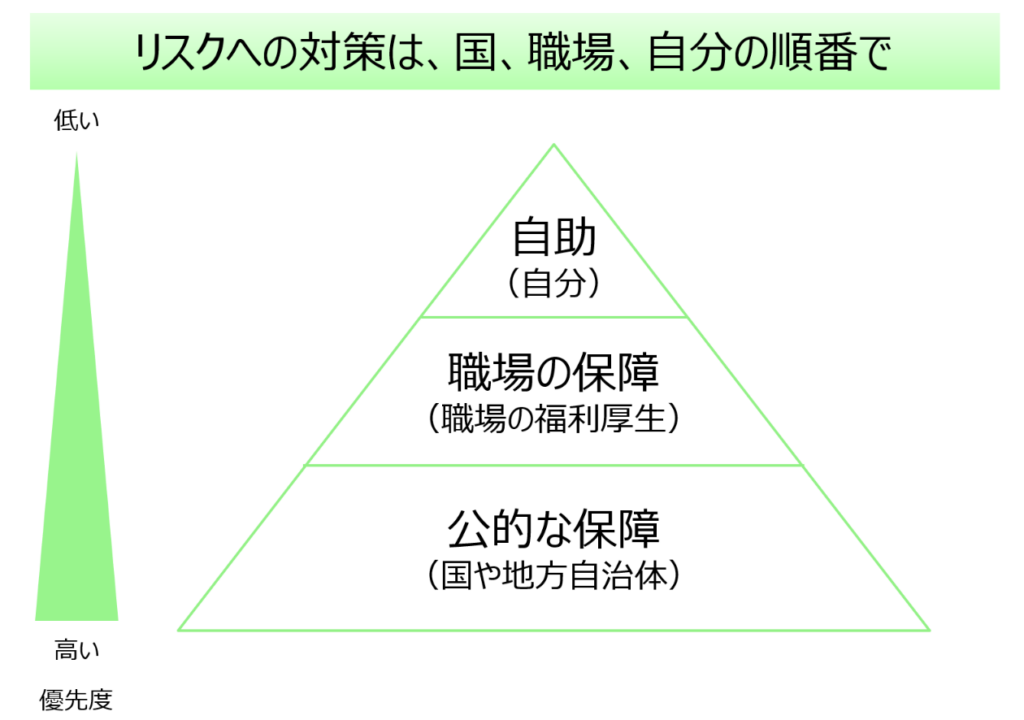

まずは基本的な考え方の確認からです。

この順番で考えていくことが大切でした。

公的な保障 → 職場の保障 → 自助

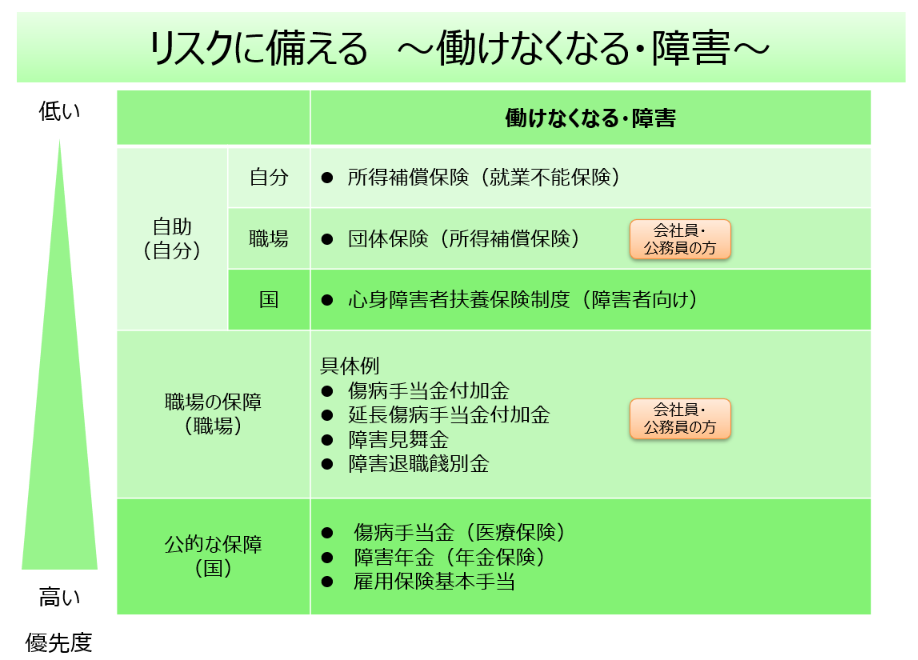

では、具体的に、「働けなくなるリスク」・「障害状態になるリスク」に備えるにあたり、どのような公的な保障・職場の保障・自助があるのか、確認していきます。

公的な保障

まずは公的な保障からです。

傷病手当金(公的医療保険)

病気やケガなどで仕事ができなくなった時、まずお世話になるのが傷病手当金になります(ただし、会社員・公務員の方のみ)。

内容については、公的医療保険のところですでにご説明していますので、そちらをご覧頂きたいのですが、

病気やケガで仕事ができなくなり、職場からその間お給料をもらえない場合に、4日目以降最長1年6ヶ月間、普段のお給料の3分の2くらいが給付される

というものです。

普段のお給料の3分の2くらいが給付されるということですから、逆に言えば、普段からそのくらいの生活費で暮らしていれば、最長1年6ヶ月は普段通りの生活が維持できるはず、ということになります(もちろんこの時は、普段と異なり、医療費等別途発生しているかと思いますが)。

障害年金(公的年金保険)

障害の状態ということが認定されると、障害年金を受給することができます。

こちらについても、すでに公的年金保険のところでご説明していますので、詳しくはそちらをご覧頂きたいのですが、

障害状態になると、約78万円(もしくはその1.25倍)、さらに18歳以下くらいの子どもがいる場合は加算額が給付される

というものです。

職場の保障

会社員・公務員の方は、職場の福利厚生により、給付がある場合があります。

例えば、傷病手当金は「普段のお給料の3分の2くらいが給付される」わけですが、残りの3分の1に相当する金額のうち、一部を追加で給付しているところがあります。

また、傷病手当金は最長1年6ヶ月ですが、1年6ヶ月を超えた期間について、最長3年まで一定金額が給付されるというところもあるようです。

会社にとって従業員であるみなさんは大切な戦力ですから、働けなくなった場合の給付については、手厚くしているところも多いのではないでしょうか。

ご自身の会社の給付内容について、ぜひ一度ご確認頂ければと思います。

自助

最後に、自助努力ということで民間の生命保険が選択肢になります。

「所得補償保険」もしくは「就業不能保険」という名称で販売されており、公的医療保険の傷病手当金を補完するようなイメージの商品になります。

つまり、傷病手当金は、働けない状態が継続していても最長1年6ヶ月しか給付されませんが、2年、5年、10年などと長期にわたって、一定額が給付される保険が「所得補償保険」もしくは「就業不能保険」になります。

なお、似たような名称で「収入保障保険」というものもありますが、こちらは「死亡」もしくは「高度障害状態」となった場合に、遺族に対して月額いくらという形で支給されるというものです。

働けなくなった時に備えるタイプの商品ではなく、死亡に備える商品と言えますので混同しないようにしましょう。

まとめ

「働けなくなるリスク」や、「障害状態になるリスク」についても、公的な保障、職場の保障、自助ということで見てきました。

普段からここまで考えて、保険内容を見直したりしている方はあまり多くないと思いますが、改めて、国民皆保険、国民皆年金ということで、自動的に保障されているということをご理解頂ければと思います。

次の記事は 死亡に備える です。

皆様の資産形成の一助となれば幸いです。

お問合わせはこちらからお待ちしております。